- 確定申告は誰がやっても同じだと思っていませんか?

- 家族の所得水準や医療費、保険などについて質問はされていますか?

- 税理士事務所に依頼したのに、いつも税理士ではなく職員から連絡がきませんか?

- 確定申告が終わった後、収支改善や節税対策についての提案はされていますか?

- 固定資産税を払い過ぎていると指摘されたことはありますか?

確定申告後に提案はされていますか?

弊所では、初めて確定申告業務をご依頼頂いたお客様の10人に7人~8人の割合で、収支の改善や節税についての提案をさせて頂いております。また、10人に1人~2人の割合で、過年度の所得税が過大納付となっていたため、所得税の還付をしております。

確定申告業務は、e-taxの導入により、一般の人でも簡単にできるようになってきています。税務署では過少申告についてはお咎めがありますが、過大納付についてはお咎めがありません。つまり、間違えて税金を過大納付したり、節税余地があったとしてもわざわざ指摘してくれません。

では、報酬の安い税理士事務所に頼んだらいいのかと思うかもしれませんが、報酬が安いということは、それだけ業務に割く時間が少ない、又は、練度の低い人が担当をするということですから、安かろう悪かろうです。

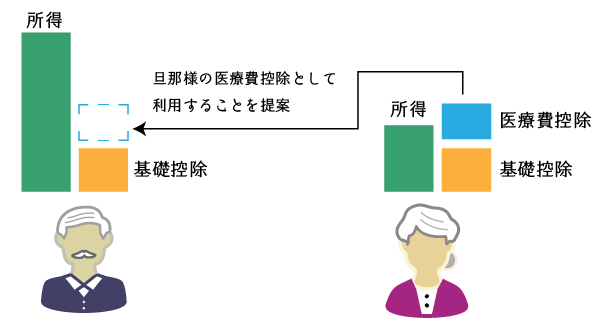

例えば、下記の提案はとても簡単な提案ですが、弊所ではよく提案をしています。過去の確定申告書を見せてもらえれば、直ぐに気付くような内容ですが、実際にはこのような単純な節税提案も見落としているのが現状です。

確定申告が与える影響

確定申告は、単に所得税の納税額を決定する作業ではありません。確定申告をすると、その内容が住まいの市区町村へ転送され、これに基づいて住民税や健康保険料、補助金や手当などの支給の有無が決定されます。

つまり、確定申告において過大納付をすると、所得税だけでなく、住民税や健康保険料も高くなり、また、本来受けられるはずだった補助金や手当、無償の公共サービスも受けられなくなることがあります。

だからこそ、確定申告は適切に行う必要があり、数年に1度の頻度で専門家に依頼し、的確なアドバイスを得るべきなのです。

固定資産税の見直しも一緒に

固定資産税は、意外にも過払いの多い税金です。例えば、以前は店舗として利用していたものの店をたたんで住宅として利用している場合や所有土地に私道がある場合、用途地域がまたがる場合などが過払いとなる原因として挙げられます。

固定資産税の課税明細を見れば、課税されている土地や建物の用途が分かります。また、固定資産税路線価に地積を乗じて整形地の評価額と実際の固定資産税評価額を比較すれば、どのような補正項目があるかも検討が付きます。

弊所では、不動産オーナーに特化しておりますので、ご希望であれば、固定資産税の還付も同時にすることもできます。確定申告の時期に訂正をすることで、その年の固定資産税を正すことができ、場合によっては不動産取得税や登録免許税の還付にもつながる場合もあります。

相続タックスの特徴

弊所の特徴は、税理士・不動産鑑定士の代表者が、全ての業務を一気通貫で行う点が最大の特徴です。練度の高い代表者が記帳処理を行い、資料のチェックをし、家族の状況や所得の状況、不動産の状況を確認するからこそ、収支の改善提案や節税提案をすることができます。

スケジュール

面談のご予約

- 面談をご希望の方は、お電話 又は CONTACT FORMより面談方法や面談日時、相談内容を教えてください。

- 弊所では、面談方法として次の4つを用意しております。

- 訪問面談(出張日当のご負担頂く場合がございます。)

- 来所面談

- Web面談

- 電話面談

- 内容を確認の上、弊所から面談日時等をご案内させて頂きます。

- 売買契約書を失くしてしまった場合は「不動産の取得費証明サービス」もあわせてご検討ください。

面談(訪問・来所・Web・電話)

- 申告業務の流れのご説明

- 必要資料のご説明

- 税務報酬のご説明

- その他のご案内

ご契約

財産調査 及び 財産評価(1週間~1ヶ月)

申告、納付 及び 税務報酬のお支払い

ご報告 及び 相談

- ご希望に応じて申告書の内容をご説明いたします。

- 税務顧問、不動産の利活用・処分、節税対策などのご相談も承ります。

- 将来の相続税の節税対策についてのご相談・・・財産コンサルティング業務

- 高いと感じる固定資産税についてのご相談・・・固定資産税の還付業務

- 不動産法人化についてのご相談・・・不動産法人化業務

- 所得税の申告についてのご相談・・・所得税申告業務

- 継続的な税務相談・・・税務顧問サービス業務