相続税の還付とは?

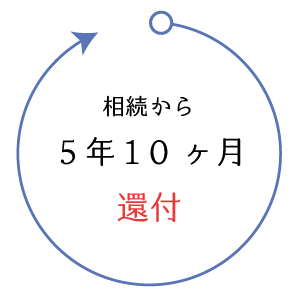

相続税の還付とは、相続があった日(亡くなった日)から5年10ヶ月以内に、税務署に対して「更正の請求」という手続きを取ることにより、過払いの相続税を還付してもらうことをいいます。

相続タックス総合事務所では、百戦錬磨の税理士・不動産鑑定士の代表者が適正な納税を実現するために、徹底的な「時価評価」を行い、相続税の還付を成功させます。

弊所では、ご契約から最短1ヶ月で更正の請求申告が可能です。報酬は完全成果報酬(還付額の30%)、全国各地からのお問い合わせにご対応させて頂きます。インターネットと電話のみで完結できますので、お気軽にご相談ください。

1. 相続税とその還付の仕組み

1) 相続税の計算の仕組み

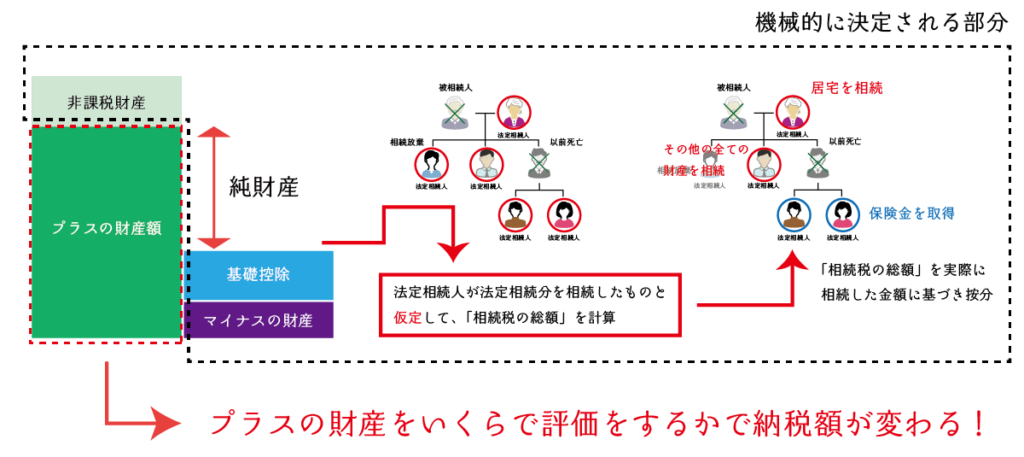

相続税は次の2ステップにより計算されます。

- 相続税の総額の計算

まず、相続開始時点における法定相続人と相続財産を基礎として、誰がどの財産を取得したかとは無関係に、機械的に「相続税の総額」を計算します。 - 各人の納税額の決定

次いで、相続税の総額を実際に相続した相続財産額を基に按分します。

2) 相続税の大小に影響を与えるものは?

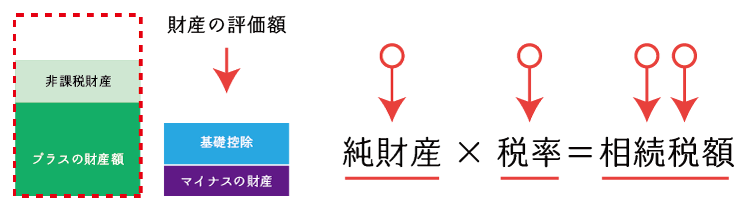

相続税の計算は「財産評価」と「分割方法」を除けば、機械的な作業により行われます。資産税の税理士が担当するのならば、財産評価と分割方法が決まっているのであれば、基本的には、同じ相続税額が算出されます。

つまり、相続税の大小に影響を「財産評価」と「分割方法」の2つです。

3) 相続税の還付の仕組み

更正の請求の場面では、分割方法が遺言書や遺産分割協議書により既に決定されているため、還付の成功の是非は「財産評価」のみで決まります。つまり、相続税の還付は、原則として、財産の評価額を低下させることでのみ実現します。

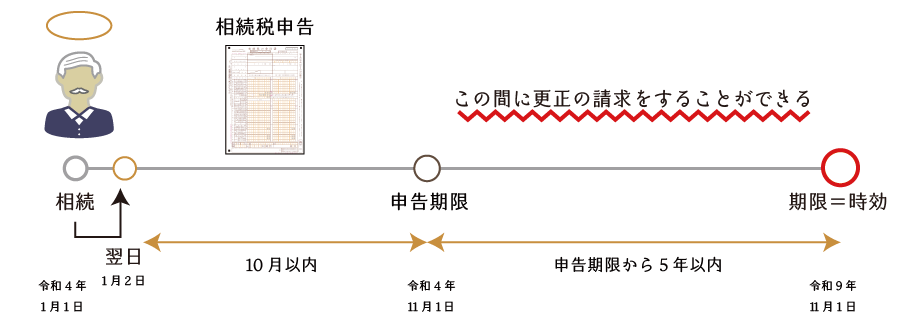

4) 更正の請求手続きの期限(相続税の還付の時効)

相続税の更正の請求の手続きは、相続開始の日(亡くなった日)から5年10ヶ月以内に限りすることができます。つまり、還付請求の権利は相続開始日から5年10ヶ月で時効を迎えることとなります。

2. 相続税が還付される人の特徴:なぜ相続税の過払いが起こるのか?

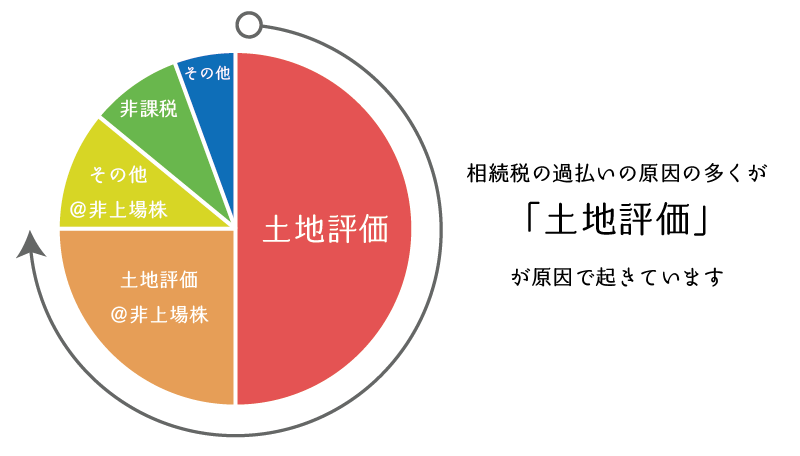

相続税の還付を受ける可能性の高い人の特徴は、亡くなった方が「不動産オーナー」または「非上場株式のオーナー」であった場合です。特に亡くなった方が土地をたくさんお持ちであったという場合は、相続税を払い過ぎている可能性が高いでしょう。なぜなら、相続税の過払いの実に約8割が土地の過大評価が原因で起きているからです。

では、なぜ「土地評価を原因とした相続税の過払い」が起こるのか?といえば土地評価は難しく、経験や知識が不足している税理士や職員が評価をする場合は、税務署からの更正決定を恐れて、どうしても保守的な評価をしてしまう傾向にあるからです。つまり、税理士からすれば、高い評価をしておけば「安心」ということです。

土地は個別性が強いため同じように見える土地であってもそれぞれ価値が違います。財産評価基本通達を見ても、土地は他の財産と比べて多数の評価方法に関する通達が設けられています。しかしながら、それだけ多くの通達や規定が設けられているにも関わらず、今でも国税不服審判所や裁判所において「適正な土地の評価」について争いが起こっています。

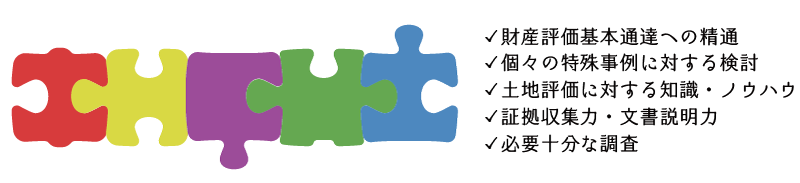

そもそも、適正な「土地の評価」のためには、財産評価基本通達へ精通していることはもちろんですが、調査能力や証拠資料収集能力、文書による説明力も必要になってきます。また、調査や評価のために十分な時間を確保できることが必要となります。場合によっては腕の良い不動産鑑定士のパートナーも必要でしょう。

しかしながら、法人決算を専門とする税理士事務所ではそもそも土地評価の熟練度が低く、また、資産税を専門とする税理士事務所や税理士法人であっても、大量の申告書を機械的に処理する必要があるため、どうしても経験値の低い人や土地評価に弱い人が実際の業務を担当することとなるため、十分な土地評価を行うことができません。

このような理由により、皆様が当初申告においてされている土地は高額な評価となっている可能性が高く、結果として相続税の過払いが生じている可能性があるのです。

3. 相続税が過払いである原因と相続税の還付の難易度

過払いの原因の大半が土地評価というのは先の通りですが、その内容をさらに詳細に分析すると、次のような原因に分類することができます。

| 土地評価を間違えている原因 | 発生頻度 | 還付請求の難易度 |

|---|---|---|

| 計算ミスや転記ミス | 少ない | 易 |

| 財産評価基本通達の適用漏れ 適用不要な財産評価基本通達の適用 | 多い | 易 |

| 不適切な地積の採用 | 比較的多い | 普通 |

| 権利関係の取り扱い方の間違い | 少ない | 普通 |

| 特殊事情を反映していない(反映しきれていない) | 比較的多い | 難 |

1) 計算ミスや転記ミス・・・手書きの申告書であれば要注意

相続税申告を主たる業務としていない税理士事務所では、相続税申告や財産評価の基本ソフトを購入していないのか、未だに申告書が手書きで書かれているものが見られます。

また、資産税専門と呼ばれている税理士事務所であっても、附属資料に書かれている内容と実際の申告書に記載されている内容とに齟齬(転記ミス)があるものがたまに見られます。

2) 通達の適用漏れ/不要な通達の適用・・・全ての申告書で要注意

経験的に土地の過大評価の原因として最も多いのが、この「通達適用漏れ」と「不適用通達の適用」です。

不注意からくるものから、現地調査や役所調査をしていないことによる漏れ、または、通達の趣旨やその計算方法を熟知していないことから生ずる適用漏れなど、その種類は多岐に渡ります。ただ、この評価間違いは、大手・専門不問で、ほとんどの事務所で作成された申告書で見られました。

【通達の適用漏れ/不要な通達の適用の例】

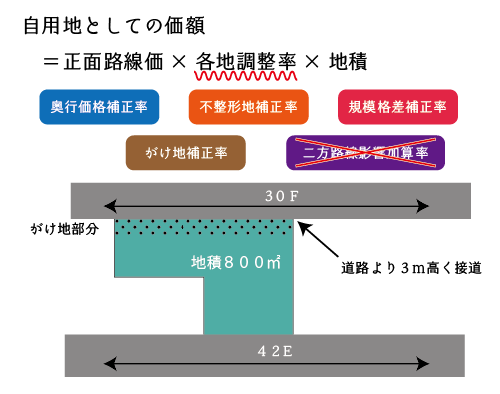

- 造成費相当額の控除漏れ

- 側方路線影響加算等における影響率の非考慮

- 奥行価格補正率の差し引き計算等の非検討

- 無道路地評価における不整形補正率の適用漏れ

- 倍率地域における規模格差補正の適用漏れ

- 区分地上権に準ずる地役権の非考慮

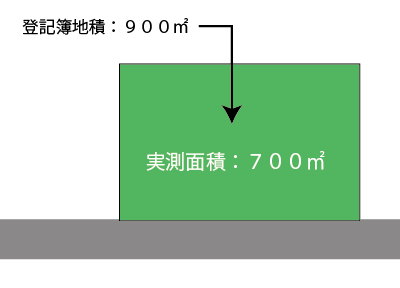

3) 不適切な地積の採用・・・土地評価の資料が少なければ要注意

相続税の土地評価において採用する地積は実測面積によるのが基本ですが、登記簿地積の採用により過大評価をしてしまっている申告書がよく見られます。

特に次のような場合は登記簿地積が縄縮みしている可能性があるため、航空写真から測量した地積や建築計画概要書や他の測量図に記載された地積の採用を検討する必要があります。

- 登記簿に地積測量図が附属されていない場合

- 昭和以前に宅地になっている場合

- 登記簿地目が宅地以外の場合

- 課税地積と登記簿地積が異なる場合

- 契約書面積と登記簿面積が異なる場合

4) 権利関係の取り扱い方の間違い・・・全ての申告書で要注意

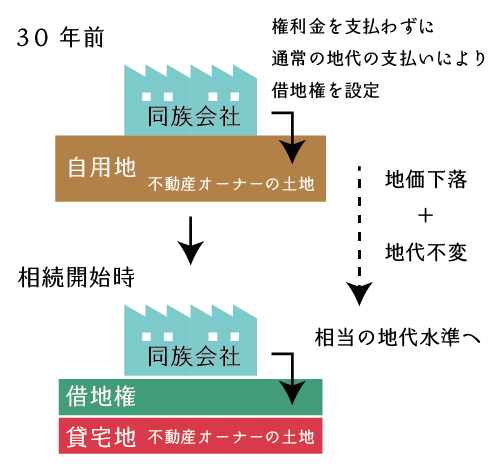

借地権や貸宅地などの権利関係の評価は、相続税の財産評価の中でも難しい論点であり、また、国税庁から公表されているものだけでは判然としないグレーゾーンの論点も多くあります。

使用貸借通達を1つとっても、時期や場所によって対応が違いますし、経緯や借地権者と借地権設定者との関係によっても評価方法が異なるため、これらを適切に理解している税理士は少なく、現に利用区分や借地権割合を間違えて評価している申告書も見てきました。

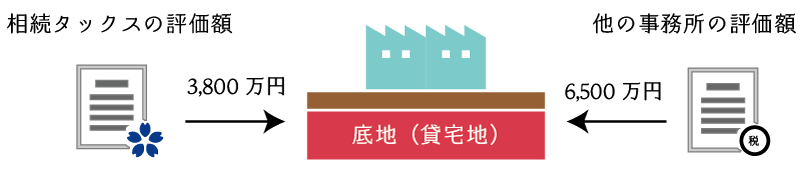

例えば、図のような場合は、不動産オーナーの貸宅地の評価は自用地としての価額×(1-借地権割合)により評価をしますが、何割かの税理士は自用地としての価額×80%として評価をしてしまいます。

これの理由を即答できるレベルの税理士は案外少ないのではないかと思います。

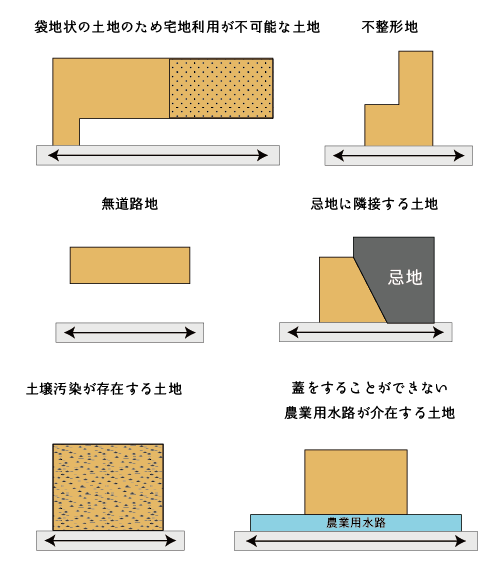

5) 特殊事情を反映していない ・・・特殊な土地がある場合は要注意

相続税の財産評価は、財産評価基本通達に従い評価をするのが原則ですが、一部例外的に「実際の売買価格」、「不動産鑑定評価額」、「その他の評価方法」による評価額をもって相続税の財産評価における土地評価とすることが実務上認められています。

- (参考記事)不動産鑑定評価による相続税申告

ただし、なんでもかんでも鑑定評価や独自の計算方法により評価をすれば良いというわけではありません。他の評価方法により評価をすべき土地について、その特殊性を説明の上、適切な評価方法により評価をすることで、初めてその評価方法が認められ得るのです。

ただし、これには文書作成力や相続税や財産評価基本通達などの法令に関する深い理解と過去の判例等の分析力など、様々な能力が必要とされます。

基本的に、このような評価をする場合は「参考書」から外れた評価となるため、ほとんどの税理士が対応できない領域となります。

相続財産のうちに土地が存在する場合は、このようなことが原因で土地が過大評価となっており、結果として相続税が過払いとなっている可能性があります。外科医の中にもプロがいるように、資産税の中にもプロがいます。

4. 相続タックスの特徴:圧倒的な土地評価スキル

相続タックスの最大の特徴は、土地評価レベルの高さにあります。現時点では日本でも最高峰の領域にいると考えています。実際に、一般的な税理士事務所で作成された相続税申告書はもちろんのこと、資産税専門税理士法人や土地評価に強いと宣伝されている税理士事務所で作成された相続税申告書であっても、過去に何度も還付を成功させています。

もし、相続税を支払った方で、その相続から5年10ヶ月経っていない場合には、是非ご相談ください。相続税申告書とその附属資料を弊所に送付して頂ければ、1週間以内で還付の可能性を判断したレポートを無料で作成致します。報酬も「完全成果報酬型」を採用していますのでご安心ください。

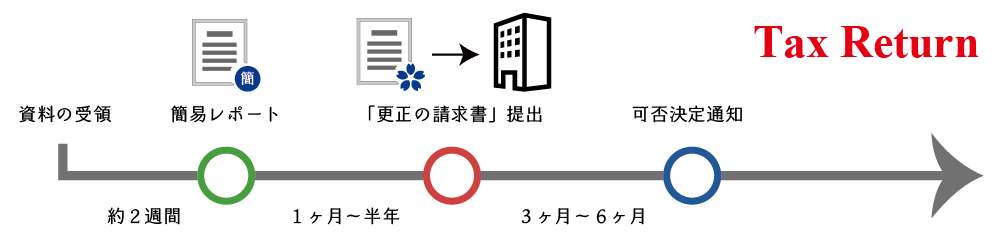

5. 更正の請求の手続きの流れ:フローチャート

更正の請求の手続きは、通常、次のような流れで行います。

資料の受領:面談当日又は面談後にお引き受けします。

- 相続税申告書

- 計算明細書

- 付属資料

簡易レポートのお渡し:約2週間

机上評価を基に予想される還付金額をご報告致します。

財産の調査及び再評価:1ヶ月~3ヶ月

調査対象となる財産の数や内容、弊所の繁忙状況に応じて異なりますが、通常は2ヶ月前後で終了します。

不動産鑑定評価書を利用した更正の請求をする場合は、プラス1~2ヶ月見て頂けると良いかと思います。

更正の請求書の提出:電子申告対応

調査・評価が終わりましたら、更正の請求書を税務署へ提出致します。

更正通知書:3ヶ月が目安

多くの場合、更正の請求書が受領されてから3ヶ月以内に可否決定の通知がされます。

還付される場合は「更正通知書」が届き、還付されない場合は「更正をすべき理由がない旨の通知書」が届きます。

不服申立て等:3ヶ月以内

更正をすべき理由がない旨の通知書が届いた場合は、さらに「再調査の請求」又は「国税不服審判所に対する審査請求」をすることができます。

取り消しの訴え:6ヶ月以内

不服申立て等の結果に対してなおも不服がある場合は、裁判所に対して「処分の取り消しの訴え」をすることができます。(こちらは弁護士へご依頼する必要があります。)

6.相続税の還付業務についてのよくある質問(Q&A)

A.早ければ2ヶ月程度、長ければ1年近くかかることもあります。

A.あります。遺産に土地や非上場株式の割合が多い場合は、経験上2人に1人は過払いとなっています。

A.相続税の申告期限後5年以内です。

A.対応しています。

A.引き受けいたします。

A.案件により異なりますが。

参考として、不服審判事例において鑑定評価書が採用されている割合は1割~2割程度です。

スケジュール

相続タックスは全国のお客様からのご依頼をお受けしております。報酬も全国どこでも完全成果報酬です。

面談のご予約

- 面談をご希望の方は、お電話 又は お問い合わせフォームより面談方法や面談日時、相談内容を教えてください。

- 弊所では、面談方法として次の4つをご用意しております。

- 訪問面談

- 来所面談

- Web面談

- 電話面談

- 内容を確認の上、弊所から面談日時等をご案内させて頂きます。

- 不動産鑑定評価書を利用した更正の請求もできますので、ご相談ください。

面談(訪問・来所・Web・電話)

- 業務の流れのご説明

- 必要資料のご説明

- 税務報酬のご説明

ご契約

財産調査及び財産評価

更正の請求書の作成・提出

可否決定の通知+報酬のお支払い

再調査の請求・国税不服審査請求(必要な場合)

可否決定の通知+報酬のお支払い

税務報酬

| 項目 | 内容 |

|---|---|

| 受任事務所 | 税理士事務所 |

| 報酬 | 純還付金額の30%(報酬表) |