不動産取得費の証明サービスとは?

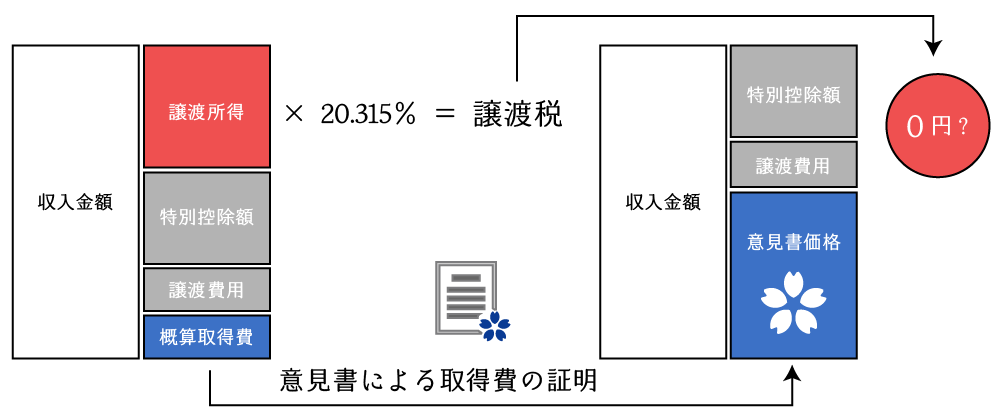

不動産取得費証明サービスとは、取得費不明な不動産の取得費を合理的に証明・査定するための根拠資料となる「意見書」を代表税理士・不動産鑑定士が発行するサービスです。

不動産(土地や建物)を売却したものの、購入当時の売買契約書を失くしてしまった場合には、通常、概算取得費の特例(5%ルール)により譲渡所得を計算します。譲渡費用を考慮しなければ、売却価格の95%に対して不動産譲渡所得税(約20%)が課税されることとなり、非常に酷なルールとなっています。

ただし、このような場合においても、弊所の発行する「意見書」を利用すれば、不動産の譲渡所得税を大きく節税することができます。

代表不動産鑑定士が作成する意見書を基に、代表税理士が譲渡所得税を計算するという、日本でも唯一無二な貴重なサービスです。証明する力と説得させる力を併せ持つダブルライセンサーの力をぜひご活用ください。

報酬も節税額の12%~30%の成功報酬型の報酬体系としています。節税額が少ない場合や結果的に節税に繋がらない場合の負担も軽くなります。どうぞ、お気軽にお問い合わせください。

留意事項

意見書による取得費が有効となるのは、次のいずれにも該当する場合に限られます。

- 所得税の確定申告又は準確定申告における当初申告で利用する場合

- 取得価格を証する資料が存在しないこと

- 昭和30年以降(物件によっては昭和50年以降)に取得した不動産であること

- 買換資産の特例、交換の特例などの特例を利用していないこと

- 購入先が親族や知人、同族会社等の特殊関係者でないこと

- 取得した土地の地目が原則として「宅地」であること

1.不動産の譲渡所得税の仕組み

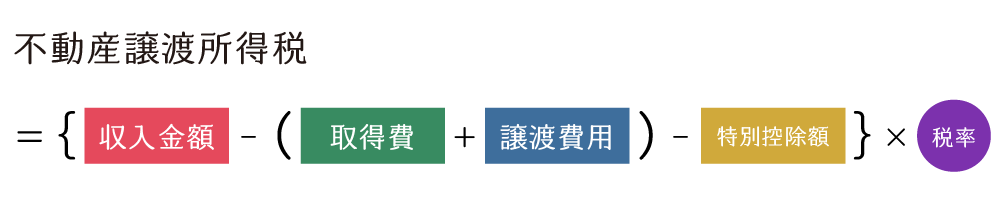

個人が不動産を譲渡し、譲渡所得(譲渡益)が生じた場合には、その譲渡所得に対して所得税と住民税が課されます。不動産の譲渡所得については、給与や事業所得、年金等とは分離した上で課税(分離課税)されるため、不動産の譲渡所得に対する税金を特に「不動産譲渡所得税」といいます。

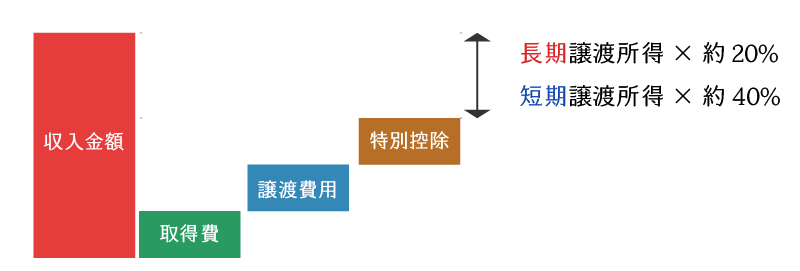

この不動産の譲渡所得税は、収入金額から取得費及び譲渡費用を控除し、さらに一定の要件に該当する場合には特別控除額を控除して「譲渡所得」を求め、これに所有期間に応じた税率(14%・20%・39%)を乗じて計算されます。

- 収入金額

- 売買の場合:売買価格

- 交換の場合:交換譲渡資産の時価

- 取得費

- 取得に要した費用

- 設備費

- 改良費

- 譲渡費用

- 仲介手数料

- 収入印紙代

- 建物取壊し費用

- 測量費用

- 交通費

- 印鑑証明書発行手数料など

- 特別控除額

居住用財産を譲渡した場合の3,000万円の特別控除などがあります。 - 税率

所有期間に応じて税率が異なります。

2.不動産の取得費とは?

取得費とは、その資産の①取得に要した金額、②設備費の額、③改良費の額、を合計した金額をいいます。

- 取得に要した金額・・・購入代価、建築費用、購入手数料など

- 設備費の額・・・・・・購入・建築後に設置したボイラー設備や太陽光発電設備など

- 改良費の額・・・・・・リフォーム費用や土壌改良費用など

不動産の取得費の詳細については、「不動産の取得費のまとめ」を確認してください。

1) 不動産の取得費に含まれるもの

不動産の譲渡所得の計算において、取得費に含まれるものとしては次のようなものがあります。

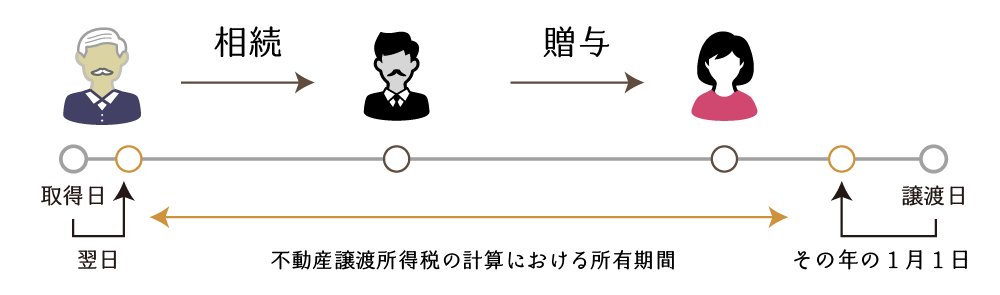

2) 相続などにより取得した不動産の取得日と取得費の取り扱い

相続・遺贈又は贈与により取得した不動産の「取得日」と「取得費」は、原則としてその被相続人または贈与者の取得日及び取得費を引継ぎます。

相続税の支払いをした相続人が、相続又は遺贈により取得した不動産を、相続開始日の翌日から相続税の申告書の提出期限の翌日以後3年以内に譲渡した場合には、その支払った相続税額のうち一定の金額を取得費に加算することができます。

これを一般に「取得費加算の特例」といいます。

なお、取得費加算の特例は、原則として、確定申告において適用する必要があります。当該特例を適用した更正の請求をすることはできませんので、注意が必要です。

3) 建物の取得費の計算(減価償却費の計算)

建物を譲渡した場合の建物の取得費は、建築費用や購入代価等を合算して計算をした当初の取得費から、所有期間中の減価償却費相当額を控除した残存価額となります。

なお、この場合の減価償却費相当額は、その建物が事業に使われていたか否かにより次の通り金額が異なりますので注意します。

- 事業に使われていた場合

建物を取得してから譲渡するまでの期間について、事業所得の計算において採用していた減価償却の方法(旧定額法又は定額法)により計算をした減価償却費累計額となります。なお、必要経費に算入していたか否かは問いませんので注意します。 - 事業に使われていなかった場合

建物の耐用年数の1.5倍の年数に対応する旧定額法の償却率で求めた1年当たりの減価償却費相当額に、その建物を取得してから売却するまでの期間の経過年数を乗じて計算します。

【端数処理について】- 1.5倍した後の耐用年数の端数処理→1年未満の端数を切り捨てます。

- 経過年数の端数処理→6ヶ月以上の端数は1年とし、6ヶ月未満の端数は切り捨てます。

平成15年10月1日に居住用建物(木造)を2,500万円で新築し、その後居宅として利用していたが、令和3年2月15日に売却した場合

- 減価償却の方法

事業の用に供されていなかったので、取得時期とは無関係に「旧定額法」を採用します。 - 減価償却費の計算

建物の取得費(2,500万円)×残価率(0.9)×償却率(0.031)× 経過年数(17年)

=11,857,500円 - 建物の取得費

25,000,000円-②(11,857,500円)=13,142,500円

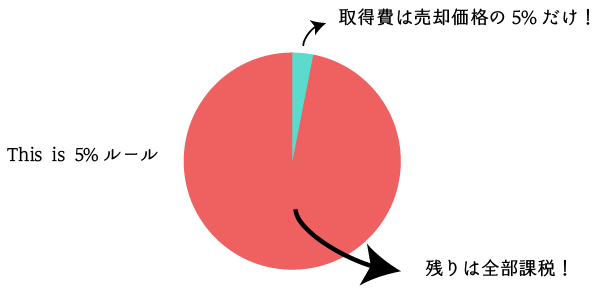

3.取得費が不明な場合の一般的な取り扱い(5%ルール)

不動産の取得費は、実際の取得費を基に計算をするのが原則ですが、取得日が古かったり、何らかの事情で取得費を証明する資料(売買契約書など)を紛失してしまっている場合もあります。

このような取得費が不明な(分からない)場合には、基本的には、取得費を収入金額の100分の5に相当する金額により計算をします。これを一般に「概算取得費の特例(5%ルール)」といいます。

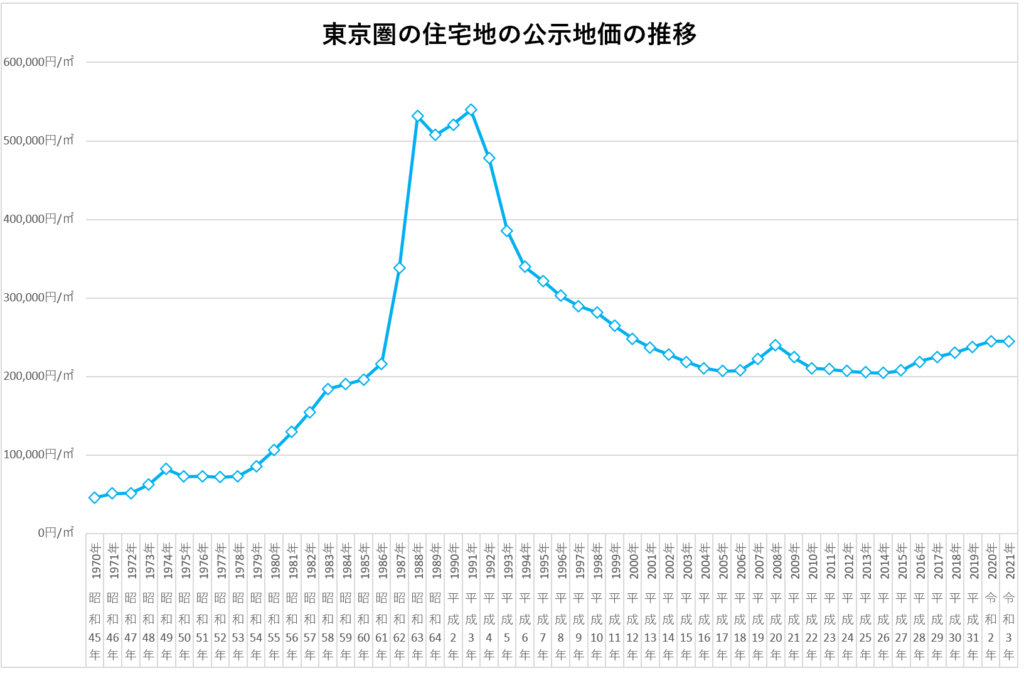

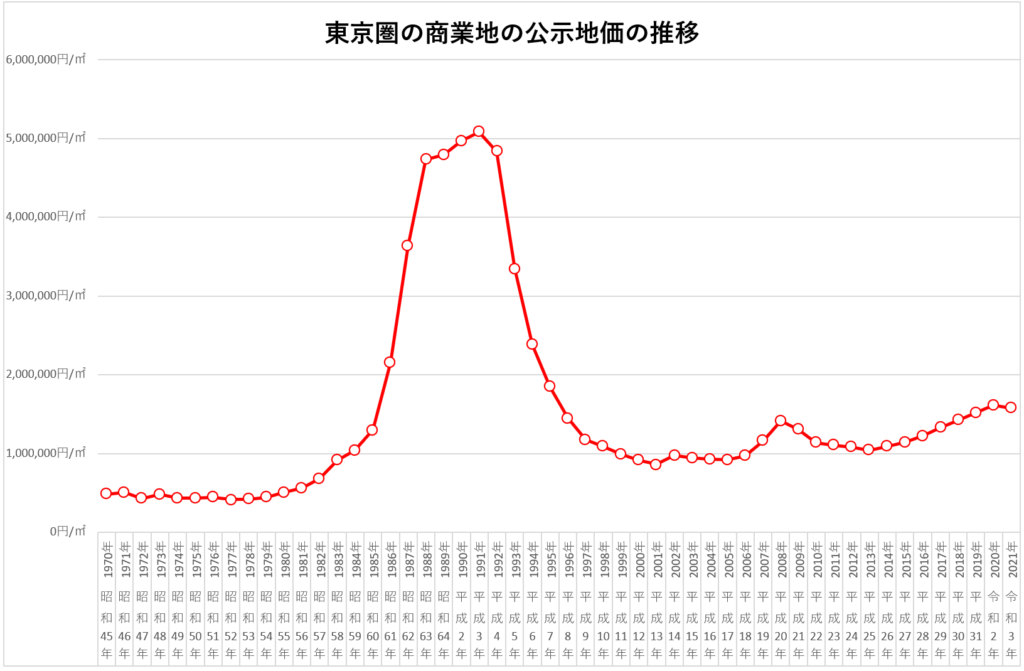

しかしながら、上の図の地価公示・公示価格の推移からもお分かりのように、昭和45年以降における住宅地や商業地は、最低でも現在の2割~3割程度の水準にあるため、収入金額の5%で取得費を計算することは、著しく不合理といえます。

4.取得費の合理的な査定方法(取得費が不明な場合の例外的な取り扱い)

前述の通り、売買契約書などの取得時の資料を失くしてしまったことにより不動産の取得費が不明な場合は、5%ルールにより不動産の譲渡所得を計算するのが基本ですが、取得費を合理的に査定できる場合には、当該合理的な価格により譲渡所得の計算をすることが許容されています。

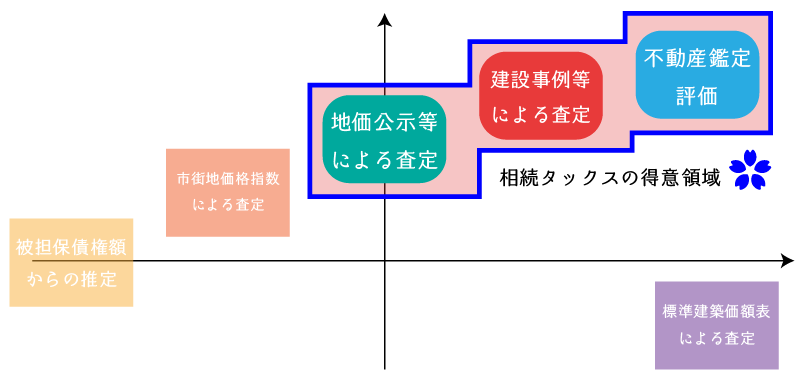

なお、合理的な不動産取得費の査定方法としては、次のような方法があります。

- 市街地価格指数からの逆進的補正による査定(土地)

鑑定業界の雄である日本不動産研究所が発行する「市街地価格指数」から取得費を査定する方法です。有名な査定方法ですが、否認件数が多い査定方法でもあります。 - 抵当権の被担保債権額からの査定(土地・建物)

銀行からの借入金額を基に不動産の取得費を査定する方法です。合理性な査定になることは少ないと思います。 - 預金通帳の入出金履歴からの査定(土地・建物)

預金通帳の入出金履歴を見ると、稀に不動産の購入に要した金額を特定(推測)できることがあります。 - 地価公示・公示価格や地価調査・基準価格からの査定(土地)

地価公示や地価調査データを基に取得費を査定する方法です。同一需給圏という地域概念を理解していないと、合理性の高い査定をすることができません。 - 相続税路線価からの査定(土地)

相続税路線価を基に査定する方法です。東京都などの大都市圏では昭和30年頃からデータがあります。 - 標準建築価額表による査定(建物)

国税庁HPに記載のある建築費データを基に査定をする方法です。

否認リスクは低いですが、付帯費用が含まれていないなど、実際の取得費よりも低く算出される傾向にあります。また、地域性や用途性が考慮されていません。 - 建築事例やインデックスを利用した査定(建物)

建築事例やインデックスなどを利用し、取得時当時の建築価格を査定する方法です。6の方法と似ていますが、付帯費用を考慮したり、不動産の地域性を考慮することができますので、実際の価格に近い価格が算出される傾向にあります。ただし、個別性を反映することができません。 - 不動産鑑定評価書による査定(土地・建物)

不動産鑑定士による不動産鑑定評価書を利用して査定する方法です。

不動産鑑定評価書による取得費の査定は、否認リスクが相当に低く、不動産の個別性を十分に反映することができます。都心部の中古不動産については、鑑定評価書の利用が推奨されます。ただし、年次が古いものについては評価が難しいことが多いです。

5.相続タックスができること

平成12年11月16日の国税不服審判所採決から、購入当時の取得価額を合理的に推定できる場合には、その推定した価格をもって取得費として譲渡所得を計算することが認められるようになっています。

一方、見よう見まねで市街地価格指数を利用して不動産取得費を査定したものの、税務署より否認されるケースも年々増えてきています。安易に市街地価格指数や公示価格により取得費を査定するのは非常に危険です。

この点、相続タックスでは、不動産評価に関する豊富な実績とノウハウを持つ代表税理士・不動産鑑定士が取得費を査定しますので、取得当時の取得費を合理的に算定することができます。また、その査定に関する合理性・妥当性を課税庁へしっかりと説明をすることもできます。

また、取得費の査定方法にはいくつもの方法がありますが、税理士・不動産鑑定士である代表者が、最も有利な査定方法を依頼者ごとに検討をし、採用します。依頼者の方は安心して申告をすることができます。

売却価格3,000万円の土地の譲渡所得税を、5%ルールによって計算した場合と意見書により計算した場合の譲渡所得税(所得税+住民)のメージは次の通りです。

| 取得年次 | 5%ルールの場合 の譲渡所得税 | 意見書により計算した 場合の譲渡所得税 | 節税効果 |

|---|---|---|---|

| H10年~ | 540万円 | 0円~90万円 | 450万円~540万円 |

| S60年~H10年 | 540万円 | 0円 | 540万円 |

| S50年~S60年 | 540万円 | 0円~270万円 | 270万円~540万円 |

| S40年~S50年 | 540万円 | 270万円~510万円 | 30万円~270万円 |

- 譲渡所得税等は、長期譲渡所得を前提とし、所得税、復興特別所得税及び住民税を合算した実効税率(20.315%)により計算をしています。

- 譲渡費用は収入金額の5%として計算をしています。

- 各種の特例を利用した場合は節税効果は弱まります。

スケジュール

相続タックスは全国のお客様からのご依頼をお受けしております。報酬も全国どこでも一律で加算報酬はありません。

次の流れで業務を行います。一般的に、ご契約から2~3週間で意見書を発行します。

なお、都心部の中古マンションや事務所ビル、店舗ビル、戸建住宅などは、意見書よりも不動産鑑定評価書の方が有利な場合が多くありますので、そのような方は「不動産鑑定評価業務」もご検討ください。

面談のご予約

- 面談をご希望の方は、お電話 又は お問合せフォームより面談方法や面談日時、相談内容を教えてください。

- 弊所では、面談方法として次の4つを用意しております。

- 訪問面談

- 来所面談

- Web面談

- 電話面談

- 内容を確認の上、弊所から面談日時等をご案内させて頂きます。

- 所得税の申告を同時にご依頼の場合は割引きを致しますので、お気軽にご相談ください。

- 不動産取得費に係る意見書は下記の全てを充足する場合に限り有効となりますので、売却不動産について下記内容を全て充足するか事前に必ずご確認ください。

- 所得税の確定申告又は準確定申告における当初申告で利用する場合

- 取得価格を証する資料が存在しないこと

- 昭和30年以降(物件によっては昭和50年以降)に取得した不動産であること

- 買換資産の特例、交換の特例などの特例を利用していないこと

- 購入先が親族や知人、同族会社等の特殊関係者でないこと

- 取得した土地の地目が原則として「宅地」であること

面談(訪問・来所・Web・電話)

- 申告業務の流れのご説明

- 必要資料のご説明

- 報酬のご説明

- 所得税申告のご案内

節税予想・報酬の見積り

- 1週間程度で節税効果があるか否かにつき調査を行い、節税予想額をご報告を致します。

- 同時に報酬のお見積りを致します。

契約

契約書を作成し、締結致します。

意見書の作成

意見書を作成します。

意見書の発行

- 確定申告書の控え(又は計算書)とあわせて意見書を交付致します。

- 将来の所得税、相続税の節税対策やCFの改善についてのご相談・・・財産コンサルティング業務

- 固定資産税の還付についてのご相談・・・固定資産税還付業務

- 不動産法人化についてのご相談・・・不動産法人化支援業務

- 所得税の申告についてのご相談・・・所得税申告業務

- 継続的な相談・・・顧問サービス業務

報酬

| 項目 | 内容 |

|---|---|

| 受任事務所 | 不動産鑑定士事務所 |

| 報酬 (報酬表) | 節税額 × 12%~30% ※年次や所在地、依頼時、地目、取得原因等によって加算報酬が発生する場合があります。 |

| 割引 | 早期割引・他業務同時依頼割引 |