相続タックスでは、相続税の申告、相続税の還付、所得税の申告、不動産の法人化、税務顧問サービス、不動産鑑定評価等のメイン業務以外の業務として、次のような業務もご提供しています。

- 不動産コンサルティング業務

- 他の税務・会計業務

- 不動産の代理・仲介

1.不動産コンサルティング業務

不動産コンサルティング業務とは、主に次の4つの内容からなる不動産のコンサルティングサービスです。

- 現状分析

不動産調査、市場分析及び財産評価 - シミュレーションパターンの立案

不動産の将来の利活用についてのシミュレーションの立案 - 税務分析

相続税や所得税、法人税、住民税、事業税、固定資産税等の税金の分析 - 将来評価

不動産の将来シミュレーションによる将来評価

(1) 現状分析

不動産調査

市場調査

財産評価

不動産調査

不動産コンサルティング業務では、まず、調査対象となる不動産について、①物的調査、②権利の態様の調査、③法的調査を行います。この3つの調査を丁寧に行うことで、不動産の現状分析を正しく行うことができ、現在の課題や将来の対策、利活用、処分等の方針を適切に定めることができるようになります。

| 分類 | 調査内容 |

|---|---|

| 物的調査 | ① 物的位置関係の調査 ② 街路条件の調査 ③ 交通条件の調査 ④ 環境条件の調査 |

| 権利の態様 の調査 | ① 権利関係の調査 ② 隣接土地との関係性の調査 ③ 権利の取引慣行等の調査 |

| 法的調査 | ① 行政法上の調査 ② 私法上の調査 |

市場調査

市場調査とは、その不動産が属するマーケットの調査を行うことをいいますが、弊所のマーケット調査では、人口動態や人口分布、賃料や地価、空室率の推移を分析するのはもちろんのこと、競合物件の状況や地域の産業構造、世帯年収等も調査し、その地域ではどのような市場が成熟しているのか、そして今後どのように変化していくのかを分析します。

市場調査というと、データを収集し、グラフ化するだけの陳腐なものと考えている方がおられるかもしれませんが、それは違います。市場調査をすることではじめて、市場の傾向や将来動向を可視化することができ、単なる思い付きや感覚での提案から抜け出すことができ、実証的な提案をすることができるのです。

財産評価

財産評価では、相続税評価額と適正時価の2点につき評価を行います。相続税評価額と適正時価との乖離を知ることで、様々な対策をすることができます。

(2) シミュレーションの立案

シミュレーションの立案では、現状分析により把握した対象物件の現況や周辺地域の動向、マーケット状況を勘案の上、3つ~5つのシミュレーションパターンを立案します。

| パターン | パターンの内容 | メリット | デメリット |

|---|---|---|---|

| A | 現状維持 | コスト不要 | 収益性の低下 |

| B | 簡易リノベーション実施 | 収益性の維持 | 競争力は変わらない |

| C | フルリノベーション実施 | 収益性の向上 | コストがかかる |

| D | 即時売却 | 現金化 | 節税対策とならない |

| E | 不動産法人化 | 相続税対策となる | コストがかかる |

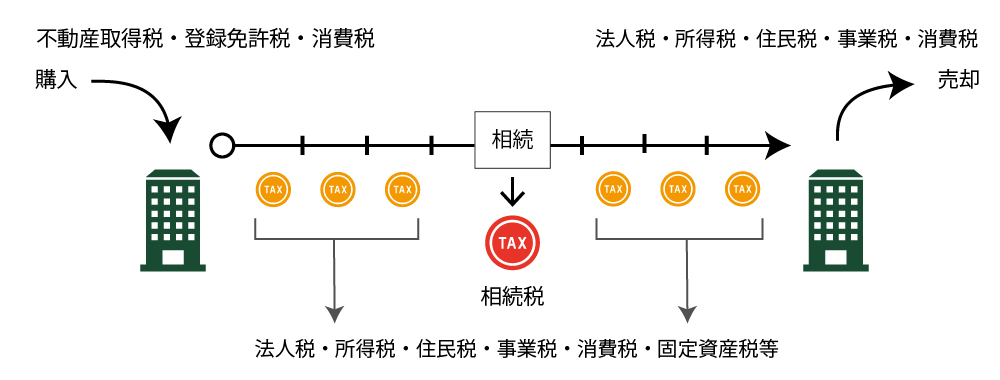

(3) 税務分析

不動産の利活用では、毎年のインカムゲインに対する税金(所得税や法人税等)と相続時の相続税の両面からの計算が必要となるため、単なる相続税対策という側面だけでなく、毎年の所得への影響も十分に配慮の上、計算を行います。

(4) 将来評価

| パターン | 初期投資額 | 毎年の所得 | 利回り | リスク | 節税効果 |

|---|---|---|---|---|---|

| A | 無し | 300万円 | 4% | 普通 | 普通 |

| B | 3,000万円 | 400万円 | 5% | 低い | 高い |

| C | 1億円 | 500万円 | 6% | 非常に高い | 非常に高い |

| D | 無し | 無し | 無し | 低い | 低い |

| E | 2,000万円 | 200万円 | 3% | 高い | 非常に高い |

不動産の種類や用途、権利の態様、総資産に占める不動産の価値、総収入に対する不動産所得を考慮し、売却、賃貸、現物出資、隣地併合、建物の再築、建物の建設、同族会社への売却、現物出資、不動産法人化などの様々な方法につき将来シミュレーションを行います。

不動産調査と市場分析を丁寧に、適切に行うことで、精度の高い将来評価を行うことができます。

2.他の税務・会計業務

相続タックスでは、個人の所得税及び相続税の申告を主要業務としていますが、次の税務業務・会計業務にも対応しております。

- 贈与税の申告業務

- 納税管理人業務

- 消費税の申告業務

- 不動産賃貸業の法人税等申告業務

- 組織再編税制を適用した各種税務申告

- 非上場株の株価評価又は医療法人等の出資持分の持分評価

- 事業承継税制の適用