固定資産税の還付とは、過去に納付をした固定資産税のうち、過払いとなっている税金の還付を受けることをいいます。都市計画税や不動産取得税、登録免許税の還付を同時に受けることができる場合もあります。

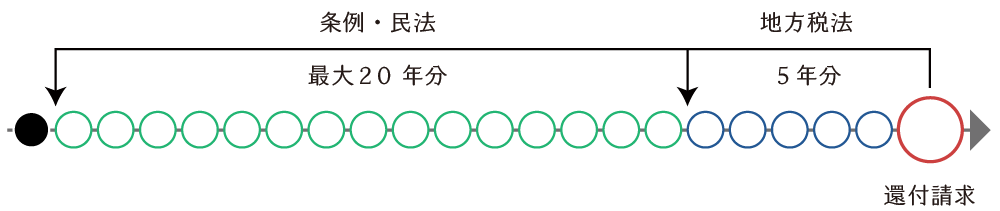

原則として「5年」です。ただし、過誤納の内容によっては最長20年まで遡って還付を受けることができる場合があります。

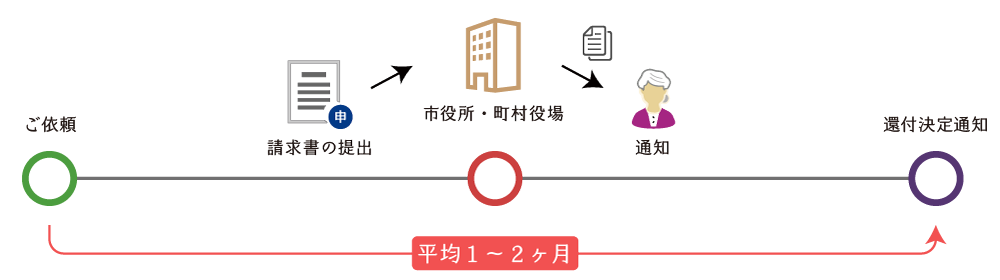

物件の所在地や難易度、資料の収集速度にもよりますが、平均して1ヶ月~2ヶ月ほどになります。

固定資産税の還付

(1) 固定資産税とは?

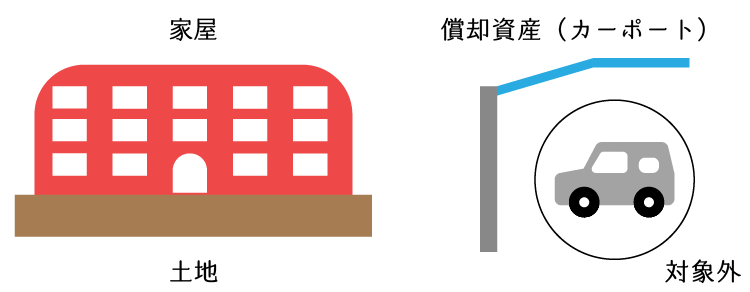

固定資産税とは、固定資産(土地・家屋・償却資産)に対して課される税金です。税率は1.4%が標準ですが、自治体によっては1.5%や1.6%のところもあります。

固定資産税は、税法上「地方税」に区分され、原則として、不動産の所在する市町村が評価額と税額を決定し、課税をします(賦課課税方式)。毎年4月~5月にかけて、市町村より課税明細書・納税通知書が届くと思います。

同一人が各市町村で所有する土地、建物又は償却資産が下記の免税点未満である場合には、原則として、固定資産税及び都市計画税は課税されません。

- 土地 30万円

- 建物 20万円

- 償却資産 150万円

(2) 固定資産税の還付とは?

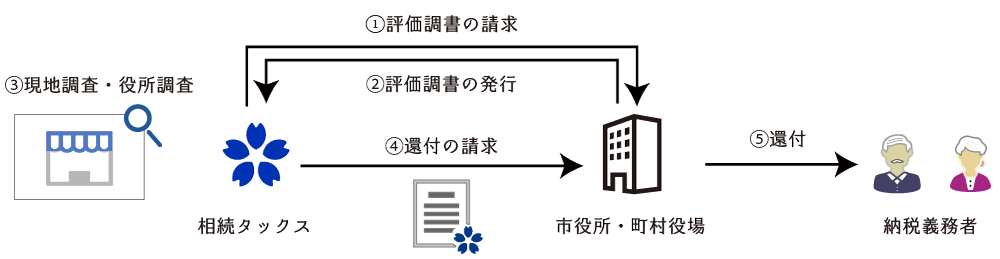

固定資産税還付業務とは、過払いとなっている過年度の固定資産税の還付を求める業務です。地域や時期によっては、都市計画税や不動産取得税、登録免許税の還付もできる場合があります。

固定資産税の過払いが生ずる原因

- 賦課課税方式

固定資産税は、市町村が評価額・税金を計算する「賦課課税方式」の税金であるため、納税義務者の関心が薄く、過払いに敏感でないという特徴があります。 - 評価の内容が開示されてない

市町村から納税義務者に通知される固定資産税課税明細書には、評価の内容は一切記載されておらず、計算結果である評価額のみが記載されています。そのため、仮に評価や計算に誤りがあっても、その誤りに気づくことができません。 - 職員が圧倒的に少ない

市町村にいる税務課の職員は、膨大な課税事務に対して人数が足りてない状況にあります。そのため、仮に評価の内容に誤りがあったとしても気付きにくい環境にあります。 - 固定資産税に詳しい税理士が少ない

税理士の主たる業務は法人税の申告や所得税の申告です。固定資産税を計算してほしいという依頼はほとんどありません。そのため、税理士からすると、評価や課税事務に対するノウハウが得にくい状況にあります。 - 不動産に詳しい税理士が少ない

現実問題として、土地や家屋、償却資産について詳しい税理士はとても少ないです。

(3) 固定資産税の還付がなされる期間(年数)

原則:5年

過払いとなっている固定資産税は、地方税法第17条に基づき還付がなされます。また、その還付の期間は、同法第18条の3の規定より、5年です。

地方団体の徴収金の過誤納により生ずる地方団体に対する請求権及びこの法律の規定による還付金に係る地方団体に対する請求権(還付金に係る債権)は、その請求をすることができる日から5年を経過したときは、時効により消滅する。

例外①:5年以上20年以内(やや難)

自治体によっては、条例や要綱により、地方税法よりも長期に遡って過誤納金を返還することとしています。「課税事務に対する信頼の向上」の向上のため行っているようです。個人的にはとても良いことだと思います。

- 兵庫県・福知山市|固定資産税等に係る返還金取扱要綱の制定について

- 兵庫県・西宮市|西宮市固定資産税及び都市計画税に係る返還金の支払要綱

- 兵庫県・加古川市|加古川市固定資産税課税誤りによる返還金支払要綱

なお、自治体によって差はありますが、15年~20年を返還上限としているところが多いようです。

例外②:20年(難)

返還金に関する条例や要綱が無い市町村の場合は、裁判による決着をつけるほかありません。

具体的には、国家賠償法第4条と民法第724条を根拠法として、20年間の過払い金の請求をすることとなります。

法廷で固定資産税の還付の請求を求めるためには、当該分野に専門性を持つ弁護士に依頼する必要があります。ご希望に応じて専門の弁護士の先生をご紹介いたします。

相続タックスの特徴

1. 相続タックスの強み

相続タックスは、他の税理士事務所と比較して、次の2点が圧倒的に優れています。だからこそ、迅速かつ確率の高い固定資産税・都市計画税の還付が可能となります。

- 証拠収集力・内容説明力

固定資産税・都市計画税の還付に当たっては、現地調査や役所調査を通じて土地に関する情報を収集し、当該事実に基づき補正率の不合理性を書面をもって説明する必要があります。

弊所代表は、この証拠収集力と内容説明力が圧倒的に長けているため、還付確率の高い請求が可能であり、また、還付までの期間が短いという特徴があります。 - 固定資産税評価へ精通

弊所代表は、不動産鑑定士として、固定資産税路線価敷設、補正率表の作成、画地計算法に対するアドバイスを行ってきた経験があり、固定資産税評価額の評価に精通しています。

2. 迅速な対応

相続タックス総合事務所では、毎年何件もの固定資産税還付業務を受任しておりますので、ノウハウがあります。受任から還付決定まで、平均して1~2ヶ月といった迅速なご対応が可能です。

3. 過払いが発生している可能性のある不動産

もし次のような不動産をお持ちの場合は、固定資産税の過払いが発生している可能性があるため、ぜひご相談ください。外科医の中にもプロがいるように、資産税の中にもプロがいます。

- 土地

- 地積測量図が存在しない

- 過去に分筆された経緯がある

- 狭小な道路に面している

- 私道に面した土地である

- 奥まった袋地状の土地である

- 周囲に嫌悪施設がある

- 幅員の広い道路に面した土地である

- 過去に店舗や事務所、作業所として利用されていた経緯がある

- 家屋

- 家屋の全部又は一部が撤去・除去された、または焼失・損壊した。

- 固定資産税評価額が建築請負価格の8割以上である

- 平成15年以前の建物である

- 償却資産

- 規模の大きな建物がある

- 顧問税理士が不動産に詳しくない

報酬・スケジュール

1. 報酬

| 項目 | 内容 |

|---|---|

| 受任事務所 | 税理士事務所 |

| 報酬 | 次のいずれか大きい金額(報酬表) ①直前年分の固定資産税及び都市計画税の1.5年分の税額相当額 ②還付金額の30%相当額 |

2. スケジュール

お客様の大切なお金を1日でも早く、多く取り戻せるように尽力致します。

面談のご予約

- 面談をご希望の方は、お電話 又は お問い合わせフォームより面談方法や面談日時、相談内容を教えてください。

- 弊所では、面談方法として次の4つをご用意しております。

- 訪問面談

- 来所面談

- Web面談

- 電話面談

- 内容を確認の上、弊所から面談日時等をご案内させて頂きます。

- 5年以内に相続税の支払いがある方は「相続税の還付業務」もご検討ください。

面談(訪問・来所・Web・電話)

- 業務の流れのご説明

- 必要資料のご説明

- 税務報酬のご説明

ご契約

調査及び請求書の作成・提出

可否決定の通知+報酬のお支払い