土地の固定資産税の還付とは、過去に納付をした土地の固定資産税のうち、過払いとなっている税金の還付を受けることをいいます。

土地の固定資産税評価額は、画地調整率の適用誤り、評価単位の誤り、地区区分の判定誤りなど多様な要因により過大評価となっています。

土地の固定資産税の還付

(1) 土地の固定資産税の還付とは?

土地の固定資産税の還付とは、過去に納付をした土地の固定資産税のうち、過払い(過誤納)となっている税金の還付を受けることをいいます。

なお、地方税(固定資産税など)では、国税のような「更正の請求」という納税義務者の請求手続き規定は厳密には存在しません。あくまで、納税義務者が誤りがあるのではないかという報告を市町村にし、これを市町村が認めた場合に、地方税法第17条に基づき還付がなされるだけです。

地方団体の長は、過誤納に係る地方団体の徴収金(以下本章において「過誤納金」という。)があるときは、政令で定めるところにより、遅滞なく還付しなければならない。

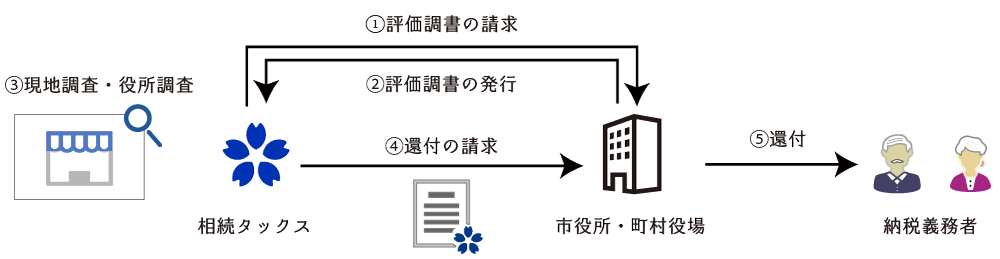

(2) 土地の固定資産税の還付の流れ

土地の固定資産税の還付の流れは、主に次のようになります。

- 評価調書の請求(評価調書の発行の依頼)

固定資産税評価額の評価内容を確認するために、それらの内容が記載された「評価調書」の発行の依頼をします。 - 評価調書の発行

おおむね1~2週間で発行されます。 - 現地調査・役所調査

現地調査・役所調査を行った上で、評価誤りがあるかをチェックします。

【評価誤りの例】

・地積の誤り

・評価単位の誤り

・地区区分の判定誤り

・画地調整率の適用漏れ など - 還付の請求

評価誤りにより固定資産税評価額が過大となっている場合には、還付の請求を行います。 - 還付

市町村が評価額の誤りを認定した場合には、還付金が交付されます。だいたい、1~2週間と短い期間で可否決定の連絡があります。

なお、未納の税金がある場合には、還付金は未納の税金に優先的に充当されます。

(3) 土地の固定資産税が過払いとなる理由

土地の固定資産税が過払いとなる理由は、大きく次の5つです。

- 賦課課税方式

固定資産税は、市町村が固定資産税額を計算し、税金を課すという「賦課課税方式」の税金のため、納税義務者が評価の内容に関心が薄いという現状です。 - 評価の内容が開示されてない

固定資産税課税明細書には、評価の内容部分は一切記載されておらず、計算結果である評価額のみが記載されているのみのため、評価誤りにそもそも気づくことができません。 - 職員が圧倒的に少ない

市町村にいる税務課の職員は、膨大な土地を毎年評価をするのにはあまりにも少ない人数ですから、評価誤りが生じてしまうのはある意味仕方がありません。 - 固定資産税に詳しい税理士が少ない

税理士の業務の範囲となる税目は、基本的に「申告納税方式」の税金です。具体的には、法人税や所得税です。固定資産税が具体的にどのように課税されるのか、どのようなところに課税の誤りがあるのかなどに詳しい税理士は少ないのが現状です。 - 土地に詳しい税理士が少ない

税理士は基本的には、会計や税金の知識、民法や会社法の知識がある人が多いですが、土地について詳しい税理士は少ないのが現状です。

土地の固定資産税の課税の仕組み

土地の固定資産税は、おおむね、次のような流れで決定されます。

- 用途地区・状況類似地区の決定

- 標準宅地の決定及びその価格の決定

- 状況類似地区内の各路線の路線価の付設

- 各画地の画地計算の実施=固定資産税評価額の決定

- 各種特例の適用

- 負担調整措置の適用

- 課税標準額の決定

- 固定資産税・都市計画税の決定

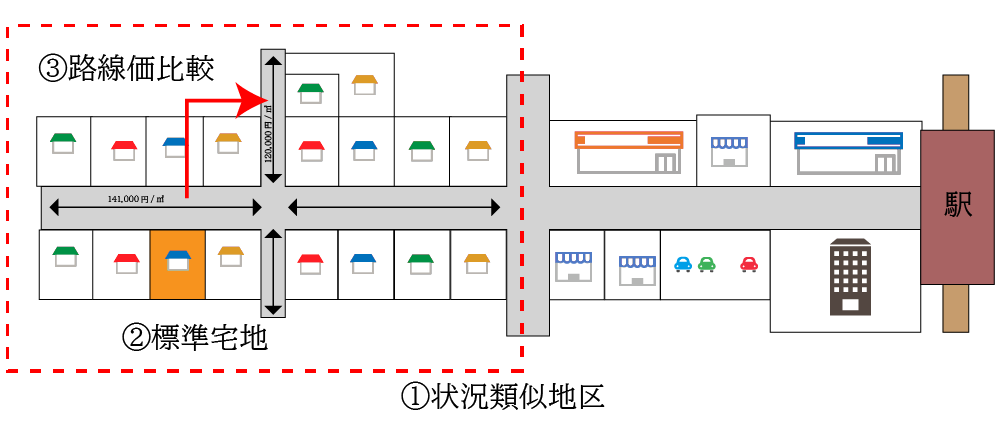

(1) 状況類似地区の決定~各路線の路線価の付設

初めに、市町村内にある地域を一定の地域ごとに区分します。順番としては、まず用途の同一性に着目して「用途地区」に区分し、次いでその中でも類似性が認められる地域の単位「状況類似地区」に市町村全体を区分します。

次に、状況類似地区内において代表的な土地(これを「標準宅地」といいます)を選定し、標準宅地の価格を不動産鑑定士の鑑定評価額を基に決定します。

最後に、当該標準宅地の価格(単価)を基に、その状況類似地区内にある各路線の路線価を比準方式により決定します。

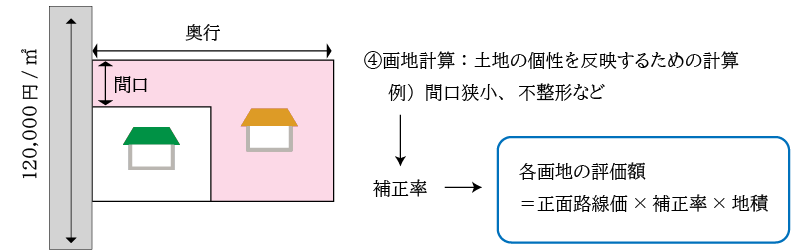

(2) 画地計算(補正率の査定)~固定資産税評価額の決定

評価の対象となる土地につき、現地調査などを踏まえ、各画地の個別的要因(角地、奥行長大、間口狭小、不整形、無道路地など)を把握し、正面路線価に対して画地補正を行います。そして、この補正された補正後路線価に地積を乗じて土地の固定資産税評価額が決定されます。

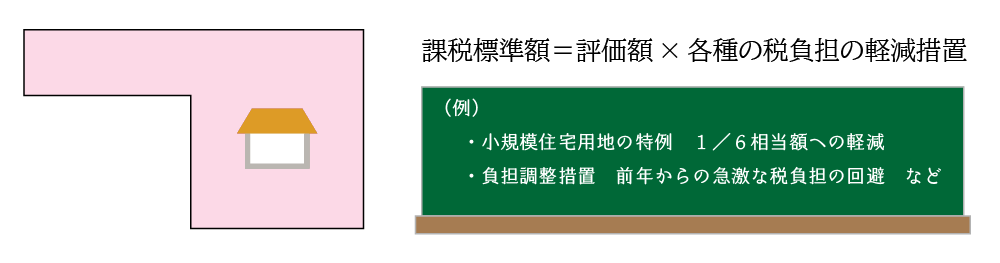

(3) 課税標準額の決定~税額の決定

各画地の固定資産税評価額が決定されると、当該評価額を基に各種調整(負担調整や小規模住宅用地の特例など)が行われ、最終的に税率を乗ずるための価格(これを「課税標準額」といいます)が決定されます。

このように計算された土地の課税標準額に固定資産税率を乗じて固定資産税が決定されます。

相続タックス総合事務所の強み

相続タックス総合事務所は、他の税理士事務所と比較して、次の3つの強みがあります。

- 還付実績

相続タックス総合事務所では、土地の固定資産税について何度も還付を成功させた実績があります。 - 土地評価に強い不動産鑑定士

弊所代表は、土地評価に強い税理士・不動産鑑定士であるため、説得力があり、作成される過誤納金返還請求書は信頼性があります。 - 土地・家屋・償却資産を同時にチェック可

相続タックス総合事務所は、土地・家屋・償却資産の過払いのチェックを同時に行うことができます。

土地・家屋・償却資産のすべてを高いレベルでチェックできる税理士は日本でもほんの一握りです。ご不安な方はどうぞ弊所に「固定資産税の還付業務」をご依頼ください。