家屋の固定資産税の還付とは、過去に納付をした家屋の固定資産税のうち、過払いとなっている税金の還付を受けることをいいます。

家屋の固定資産税の過払いの原因は、①市独自の固定資産税評価要綱の非合理性、②基礎データの採用・転記ミス、③減築の反映漏れなどがあります。

家屋の固定資産税の還付

(1) 家屋の固定資産税の還付とは?

家屋の固定資産税の還付とは、過去に納付をした家屋の固定資産税のうち、過払い(過誤納)となっている税金の還付を受けることをいいます。

なお、地方税(固定資産税など)では、国税のような「更正の請求」という納税義務者の請求手続き規定は厳密には存在しません。あくまで、納税義務者が誤りがあるのではないかという報告を市町村にし、これを市町村が認めた場合に、地方税法第17条に基づき還付がなされるだけです。

地方団体の長は、過誤納に係る地方団体の徴収金(以下本章において「過誤納金」という。)があるときは、政令で定めるところにより、遅滞なく還付しなければならない。

(2) 家屋の固定資産税の還付の流れ

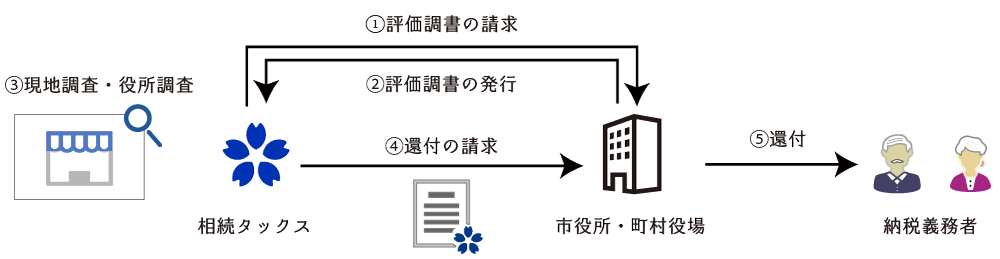

家屋の固定資産税の還付の流れは、主に次のようになります。

- 評価調書の請求(評価調書の発行の依頼)

固定資産税評価額の評価内容を確認するために、それらの内容が記載された「評価調書」の発行の依頼をします。 - 評価調書の発行

おおむね1~2週間で発行されます。 - 現地調査・役所調査

現地調査・図面調査・役所調査を行った上で、評価誤りがあるかをチェックします。

【評価誤りの例】

・自治体の採用する固定資産税評価要綱の不合理性による過大評価

・構造、使用量、採用面積、使用部材の判定誤り

・減築の反映漏れ など - 還付の請求

評価誤りにより固定資産税評価額が過大となっている場合には、還付の請求を行います。 - 還付

市町村が評価額の誤りを認定した場合には、還付金が交付されます。だいたい、1~2週間と短い期間で可否決定の連絡があります。

なお、未納の税金がある場合には、還付金は未納の税金に優先的に充当されます。

(3) 還付請求に当たり必要となる資料

家屋の固定資産税の還付に当たり、次のような資料が必要となります。

- 建築請負契約書

- 建築請負契約明細書

- 竣工図または設計図

- 固定資産税課税明細書

- 全部事項証明書

(4) 固定資産税が過払いとなる理由

家屋の固定資産税が過払いとなる理由には次のようなものがあります。

- 家屋の評価は複雑であり、難易度が高い

建築士や家屋に精通する一定の士業を除き、家屋の固定資産税評価ができる人は少なく、一般の人にとってはほぼ不可能なほど難易度の高いものとなっています。 - 評価の内容が開示されてない

固定資産税課税明細書には、評価の内容部分は一切記載されておらず、計算結果である評価額のみが記載されているのみのため、評価誤りにそもそも気づくことができません。 - 職員が圧倒的に少ない

市町村にいる税務課の職員は、膨大な家屋を毎年評価をするのにはあまりにも少ない人数ですから、評価誤りが生じてしまうのはある意味仕方がありません。 - 固定資産税に詳しい税理士が少ない

税理士の業務の範囲となる税目は、基本的に「申告納税方式」の税金です。具体的には、法人税や所得税です。固定資産税が具体的にどのように課税されるのか、どのようなところに課税の誤りがあるのかなどに詳しい税理士は少ないのが現状です。 - 家屋に詳しい税理士が少ない

税理士は基本的には、会計や税金の知識、民法や会社法の知識がある人が多いですが、不動産、とりわけ家屋について詳しい税理士は少ないのが現状です。

家屋の固定資産税評価の流れ

家屋の固定資産税評価額は、家屋の固定資産税評価基準に従い評価をすることとなりますが、簡単に説明をすれば次のような計算式で評価額を計算することになります。

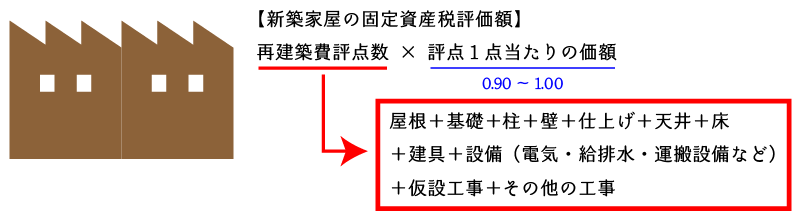

- 新築家屋の固定資産税評価額

固定資産税評価額 = 評点数 × 評点1点当たりの価額

評点数 = 再建築費評点数 - 既存家屋の固定資産税評価額

固定資産税評価額 = 評点数 × 評点1点当たりの価額

評点数 = 基準年度の再建築費評点数 × 経年減点補正率

基準年度の再建築費評点数 = 前基準年度の再建築費評点数 × 再建築費評点補正率

上記の計算式からも分かる通り、新築家屋の固定資産税評価額が過大評価となると、その後のすべての年の固定資産税評価額が過大評価となることが分かります。

(1) 固定資産税評価額とは?

固定資産税評価額とは、固定資産税の課税の基礎となる価格をいい、次のような関係があります。

- 固定資産税 = 課税標準額 × 税率(1.4%~1.6%)

- 課税標準額 = 固定資産税評価額 × 特例補正率・負担調整率など

(2) 評点1点当たりの価額

評点1点当たりの価額は、次の計算式により計算されます。

評点1点当たりの価額 = 1円 × 物価水準による補正率 × 設計管理費等による補正率

なお、補正率は、建物の構造(木造・非木造)と所在する都道府県に応じて異なることとなります。

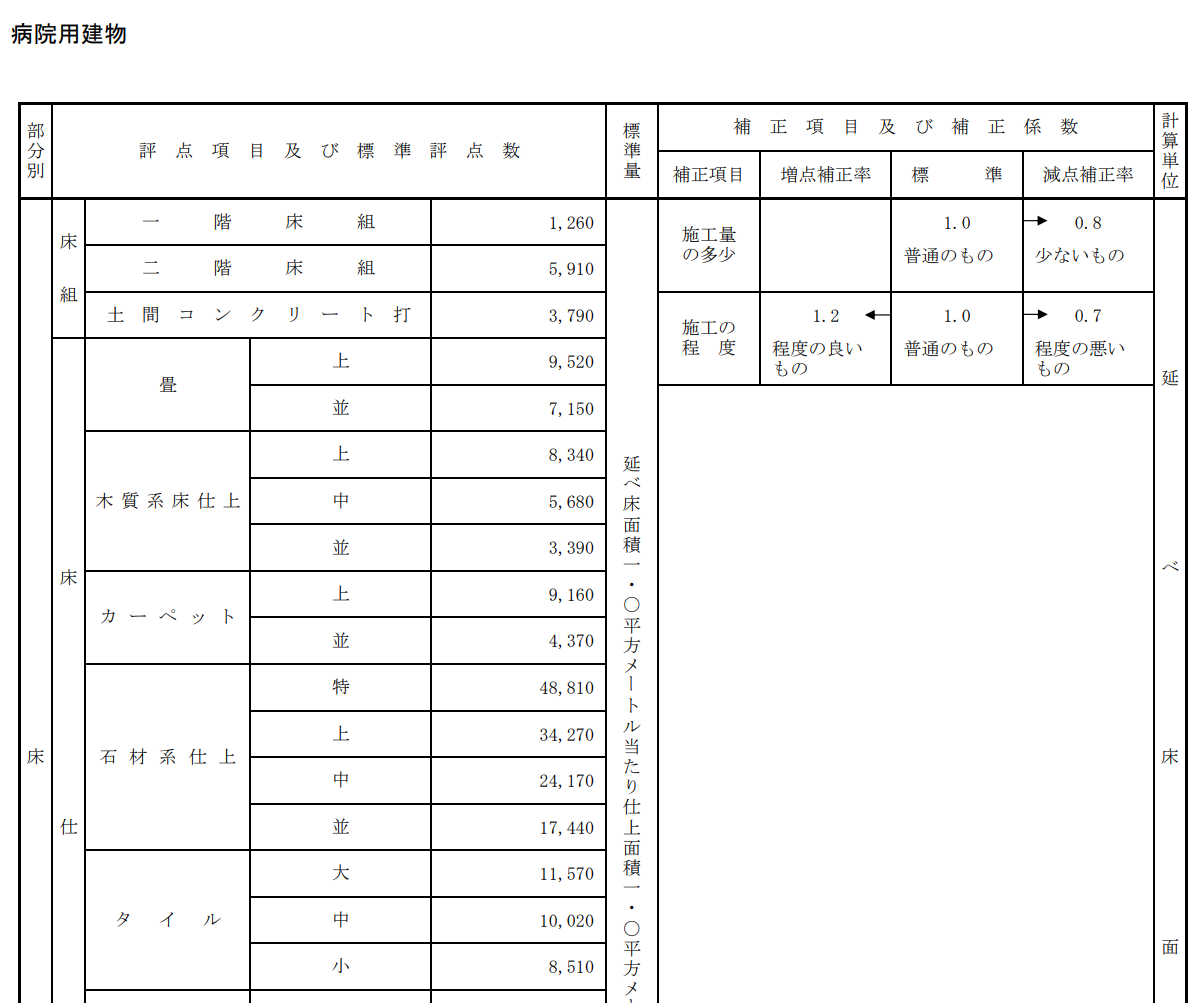

(3) 再建築費評点数

再建築費評点数は、家屋の用途ごとに、使用された資材・設備等の量やグレード、内容に応じて積算的に算出されます。

出典元:総務省HP・固定資産評価基準(家屋)

(4) 経年減点補正率

経年減点補正率は、新築時から時の経過により価値が減価することを評価額に反映するための補正率になります。

(5) 再建築費評点補正率

再建築費評点補正率は、前基準年度から当基準年度までの物価変動率であり、用途ごとに定められています。

| 基準年度 | 木造 | 非木造 | RC造※ |

|---|---|---|---|

| S48 | 1.64 | – | 1.50 |

| S51 | 1.50 | – | 1.41 |

| S54 | 1.18 | – | 1.08 |

| S57 | 1.25 | – | 1.26 |

| S60 | 1.03 | – | 1.07 |

| S63 | 1.03 | – | 1.06 |

| H3 | 1.14 | – | 1.09 |

| H6 | 1.16 | – | 1.14 |

| H9 | 0.96 | – | 0.91 |

| H12 | 0.98 | – | 0.98 |

| H15 | 0.96 | 0.96 | – |

| H18 | 0.98 | 0.95 | – |

| H21 | 1.03 | 1.04 | – |

| H24 | 0.99 | 0.96 | – |

| H27 | 1.06 | 1.05 | – |

| H30 | 1.05 | 1.06 | – |

| R3 | 1.04 | 1.07 | – |

- RC造の再建築費評点補正率は、弊所にて収集した市町村が定めた再建築費評点補正率の平均値を記載しています。

相続タックス総合事務所の強み

相続タックス総合事務所は、他の税理士事務所と比較して、次の3つの強みがあります。

- 還付実績

相続タックス総合事務所では、家屋の固定資産税について何度も還付を成功させた実績があります。 - 土地評価に強い不動産鑑定士

弊所代表は、家屋評価に強い税理士・不動産鑑定士であるため、説得力があり、作成される過誤納金返還請求書は信頼性があります。 - 土地・家屋・償却資産を同時にチェック可

相続タックス総合事務所は、土地・家屋・償却資産の過払いのチェックを同時に行うことができます。

土地・家屋・償却資産のすべてを高いレベルでチェックできる税理士は日本でもほんの一握りです。ご不安な方はどうぞ弊所に「固定資産税の還付業務」をご依頼ください。