不動産投資についての実務コラムです。物件の選び方、良い赤字と悪い赤字、減価償却の仕組みなど、不動産投資に関する記事をまとめています。

不動産と節税について、税理士・不動産鑑定士が図解を用いて説明をします。ネット上に溢れる「どこにでもある記事」とは一味も二味も異なります。

不動産オーナーが不動産法人化を検討している場合には一読されることをお勧めします。また、資産管理会社や不動産賃貸業をしている会社に対する記事もあります。

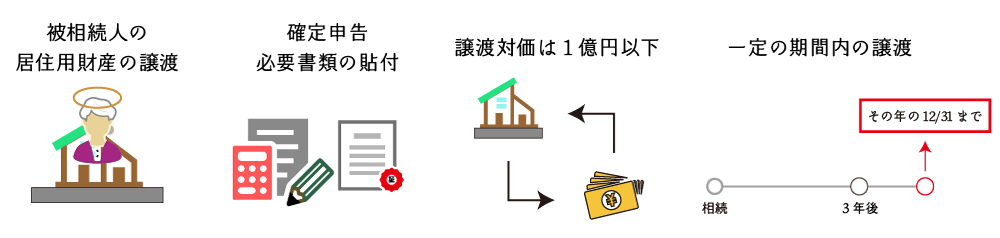

不動産を譲渡に際に課される税金について、図解を用いて様々なケースについて説明しています。

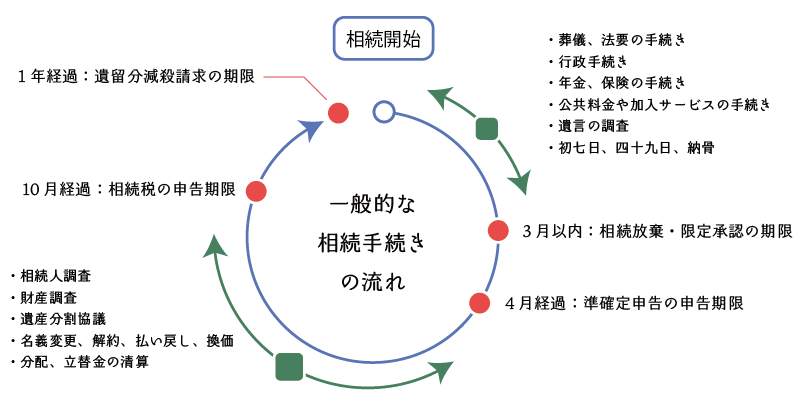

相続から一周忌に至るまでの相続人が行う必要のある相続手続きについて、図解を用いて簡潔に説明をしています。

所得税の計算や所得控除、税額控除など所得税全般の記事をまとめています。

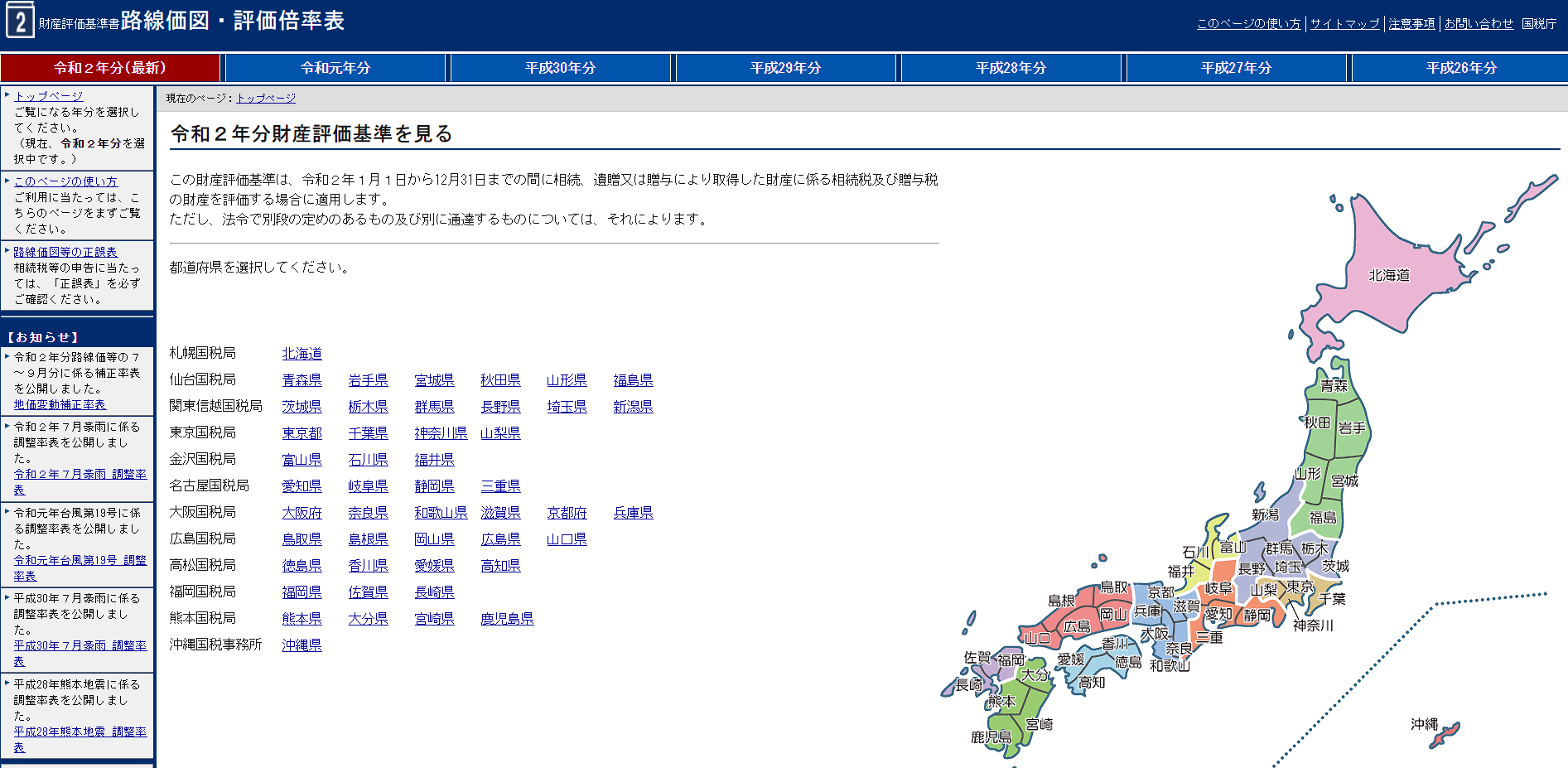

土地や建物の譲渡、借地権の設定・譲渡・解除の際の不動産鑑定評価、相続税申告や更正の請求に係る不動産鑑定評価など、不動産鑑定評価を利用した税務についての記事となり…