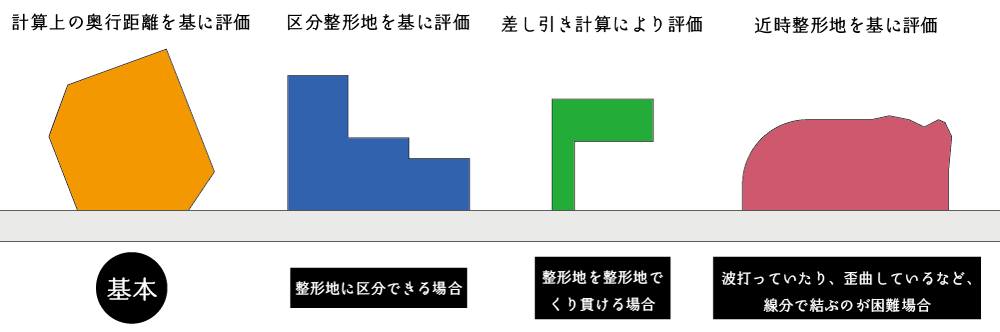

不整形地の奥行価格補正は不整形地の形状に応じて次のいずれかの方法により計算をします。いずれの方法を採用するかは納税者の判断に委ねられています。したがって、適用できる方法は全て適用した上で、最も評価額が安くなる方法を採用するのが鉄則です。

この記事では、不整形地の奥行価格補正の方法を説明します。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

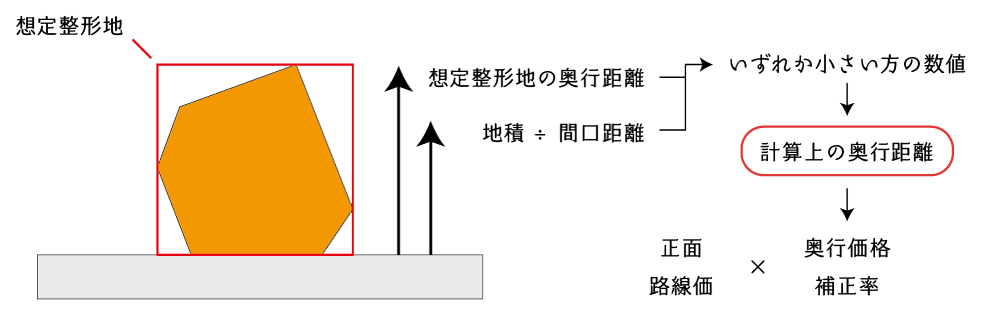

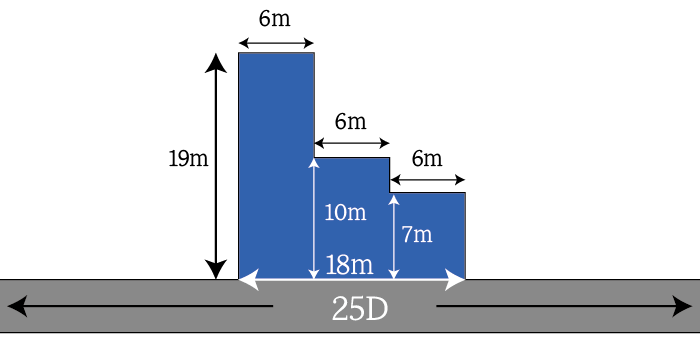

1.計算上の奥行距離により補正する方法(基本)

不整形地の奥行価格補正は、原則として計算上の奥行距離から奥行価格補正率を求め、これにより補正する方法です。全ての不整形地に対して適用することができるため原則的な補正方法になります。

(1) 適用できる不整形地の種類

全ての不整形地

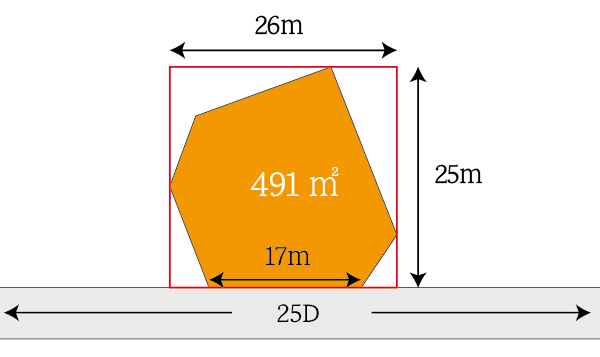

(2) 奥行価格補正の計算例

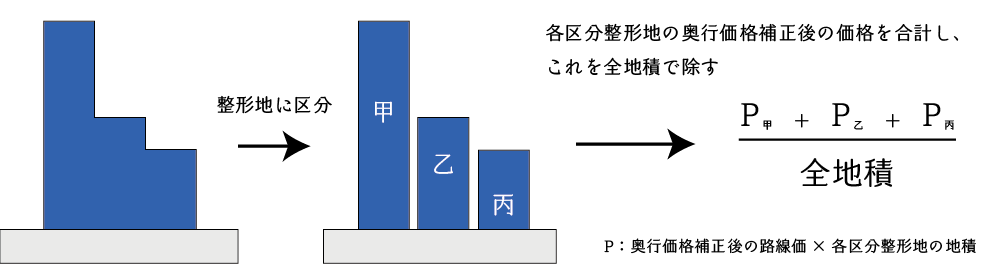

2.区分整形地を基に補正する方法

区分整形地を基に補正する方法は、評価対象地を整形地に合理的に区分することができる場合に適用できる方法です。具体的には、次の手順により行います。

- 評価対象地を合理的に整形地に区分します。

- ①により区分した各整形地の奥行価格補正後の価額を計算します。

- ②の価格を合算し、これを評価対象地の地積で除すことで、評価対象地の奥行価格補正後の路線価を計算します。

(1) 適用できる不整形地の種類

整形地に区分することができる不整形地

(2) 計算例

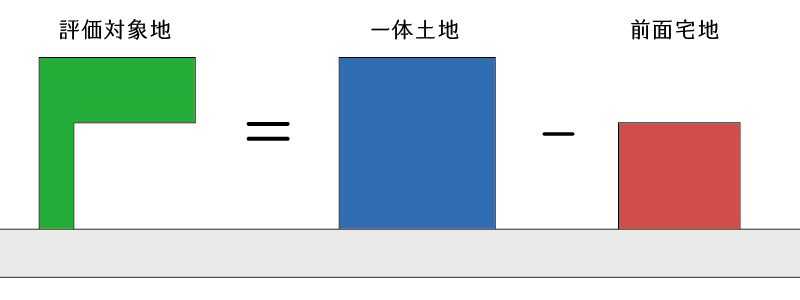

3.差引計算により補正する方法

差引計算により補正する方法は、評価対象地と前面宅地とを合わせることで整形地となる場合に適用できる方法です。具体的には次の手順で補正を行います。

- 評価対象地と前面宅地を一体とした一体土地(青色)の奥行価格補正後の価額を計算します。

- 隣接土地(青色)の奥行価格補正後の価額を計算します。

- ①から②を控除した価額を評価対象地(緑色)の地積で除して、評価対象地の奥行価格補正後の路線価を計算します。

(1) 適用できる不整形地の種類

- 評価対象地と隣接地を合わせることで整形地となる不整形地(典型例:袋地、旗竿地)

- 無道路地

(2) 評価が下がる場合

差引計算により奥行価格補正をする方法が有利となるのは「一体土地の奥行価格補正率<前面宅地の奥行価格補正率」となる場合です。

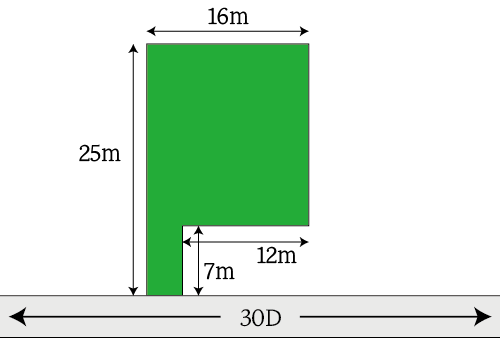

(3) 計算例

- 一体土地の奥行価格補正後の価額

正面路線価(30千円/㎡)×奥行価格補正率(0.97)× 25m×16m=11,640千円 - 前面宅地の奥行価格補正後の価額

正面路線価(30千円/㎡)×奥行価格補正率(1.00∵0.95<1.00より1.00※)×7m×12m=2,520千円 - 評価対象地の奥行価格補正後の路線価

(①-②)÷316㎡ = 28,860円/㎡

- 前面宅地の奥行価格補正後の価額を計算する場合に、前面宅地の奥行価格補正率が1.00を下回る場合は、前面宅地の奥行価格補正率を1.00であるものとして計算をします。

- ただし、一体土地の奥行価格補正率が1.00を下回る場合は、前面宅地の奥行価格補正率の下限値は一体土地の奥行価格補正率となります。

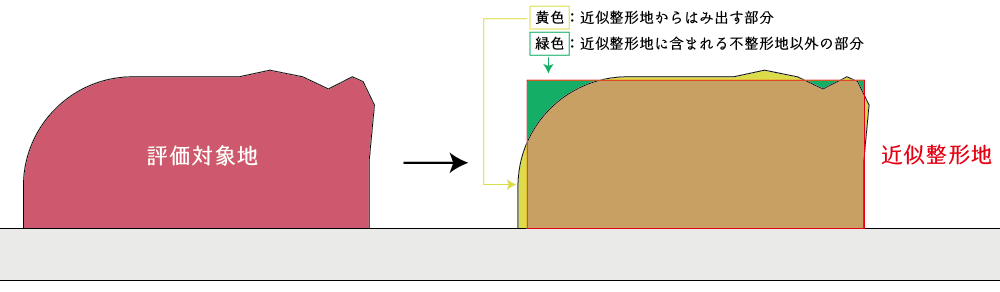

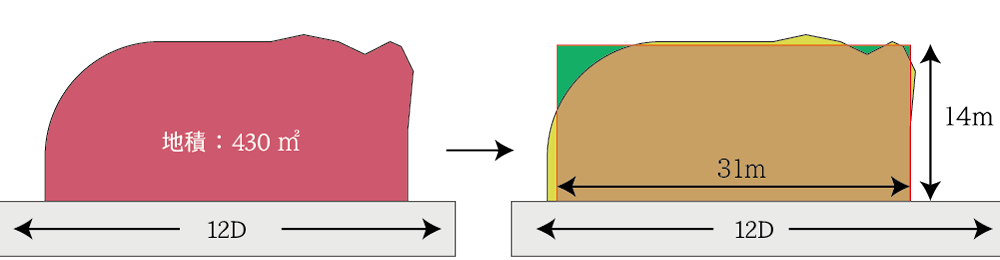

4.近似整形地を基に補正する方法

近似整形地を基に補正する方法とは、評価対象地が波打っていたり、歪曲をしていたりと、正確に評価対象地の形状を図面に落とし込むことが困難な不整形地に対して適用できる方法です。具体的には、次の手順で行います。

- 評価対象地の近似整形地を描きます。

【近似整形地の作図に当たっての留意点】

イ)近似整形地からはみ出す評価対象地の地積(黄色)と近似整形地に含まれる評価対象地以外の地積(緑色)がおおむね等しく、かつ、その合計地積ができるだけ小さくなること。

ロ)近似整形地は屈折角が90度であること。 - ①の近似整形地を基に奥行価格補正を行います。

この近似整形地を基に、前述した計算上の奥行距離により補正する方法、区分整形地を基に補正する方法、差引計算により補正する方法を用いて奥行価格補正を行います。

(1) 適用できる不整形地の種類

- 波打っている土地

- 歪曲している土地

(2) 計算例

なお、近似整形地は奥行価格補正においてのみ使う概念上の画地です。したがって、その後の画地調整(例えば不整形地補正など)では使いませんので注意します。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。