至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

1.相続税法上の借地権

(1) 相続税法上の借地権

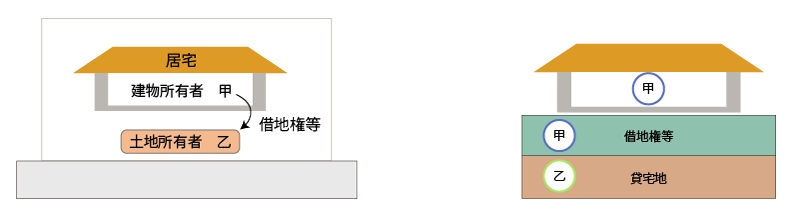

借地権とは、他人の土地を使用収益することのできる権利をいいます。

この借地権は根拠とする法律によってその範囲を異にしますが、相続税法にいう借地権とは借地借家法上の借地権と基本的には同義となります。すわなち、相続税法上の借地権とは、借地借家法による保護の対象となる「建物の所有を目的とした地上権又は土地の賃借権」をいいます。

(定義)

借地借家法|e-Gov

第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

一 借地権 建物の所有を目的とする地上権又は土地の賃借権をいう。

したがって、次の土地利用権は相続税法上の借地権には該当しませんので注意します。

- 無償による土地利用権

無償による利用は「使用貸借」に該当するため、借地借家法の適用がなく、したがって相続税法上の借地権に該当しません。 - 固定資産税相当額の支払いによる土地利用権

固定資産税相当額の支払いによる賃借は、実質的に「使用貸借」に該当するため、借地借家法の適用がなく、したがって相続税法上の借地権に該当しません。 - 構築物の所有を目的とした借地権

構築物の所有を目的とした土地利用権は、借地借家法による保護がなく、したがって相続税法上の借地権に該当しません。 - 資材置き場としての土地利用権

資材置き場としての土地利用権は、借地借家法による保護がなく、したがって相続税法上の借地権に該当しません。 - 駐車場利用のための土地利用権

駐車場利用としての土地利用権は、借地借家法による保護がなく、したがって相続税法上の借地権に該当しません。

ただし、車庫を建てるために土地を賃借しているような場合には、当該車庫の所有者にとっての土地利用権は「建物の所有を目的とした土地の賃借権」に該当するため、原則として相続税法上の借地権に該当します。

(2) 借地権の分類

先の通り、相続税法における借地権とは、建物所有を目的とする借地権をいいますので、借地借家法による借地権又は旧借地法による借地権が該当します。

しかしながら、借地権の評価に当たっては借地権を次の通り更に細分化して考えるため、相続税法にいう借地権とは、厳密には借地借家法上の借地権のうち、いわゆる「普通借地権」と呼ばれているものが該当することになります。

- 借地権(旧借地法、借地借家法(下記の②から⑤までを除く。))

- 一般定期借地権(借地借家法第22条)

- 事業用定期借地権等(借地借家法第23条)

- 建物譲渡特約付借地権(借地借家法第24条)

- 一時使用目的の借地権(借地借家法第25条)

(3) 税法による借地権の範囲の違い

相続税法上の借地権は、主に借地権という財産的価値(ストック)に対する課税を主眼とした借地権概念ですが、所得税法及び法人税法上の借地権は、譲渡所得又は課税所得(フロー)に対する課税を主眼とした借地権概念です。

それぞれの税法に応じて課税趣旨が異なり、また、課税客体も異なるため、借地権の範囲も自ずと異なることとなります。

したがって、法人税法や所得税法で借地権として取り扱ったからといって、必ずしも相続税法上の借地権に該当するわけではありませんので、相続税土地評価においてはその点に注意する必要があります。

2.借地権が課税対象財産とされる理由

相続税土地評価においては、「借地権が存在する=借地権を評価する」という単純なものではありません。借地権が存在していても借地権を評価しない場合もあります。

借地権が相続税の課税対象財産とされる理由は「借地権には財産的価値が認められるため」ですが、この借地権の財産的価値は大きく次の3つから構成されています。

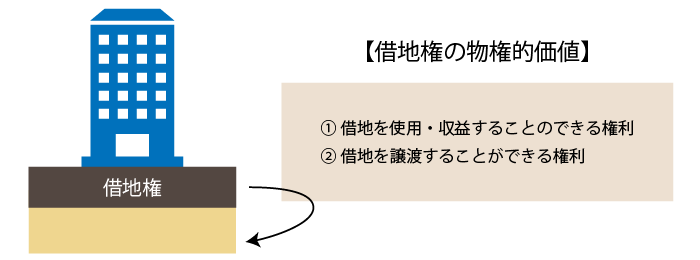

(1) 物権的価値(法的側面からの価値)

借地権の物権的価値とは、その土地を借地借家法の保護の下において使用収益又は処分をすることができる権利としての価値をいいます。

借地借家法により保護される借地権は、建物が存続する限り半永久的に土地を使用収益することができ、また、地主の承諾若しくは裁判所の許可により、借地権を第三者に売却することができ、実質的に物権的な価値があります。

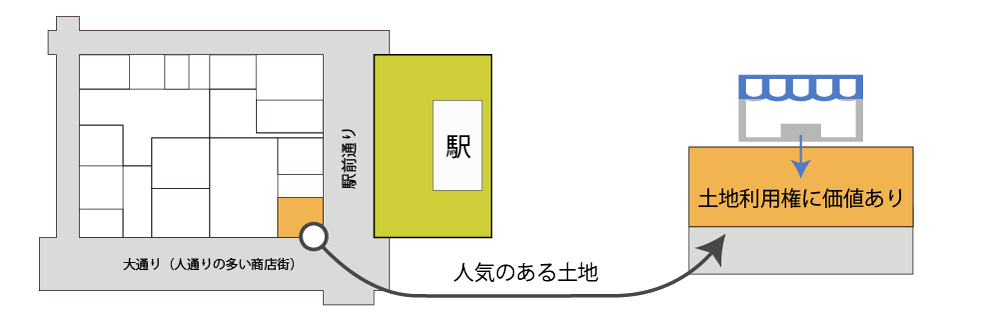

(2) 利用権的価値(市場性の面からの価値)

借地権の利用権的価値とは、その土地に対する需要を基礎とした土地の利用価値をいいます。

歩行者の多い道路に面した土地や駅近接の土地は、住宅や店舗などの多様な需要があり、土地を借りてでもその土地を利用したいという人が多く、その土地を利用することができること自体に価値があります。

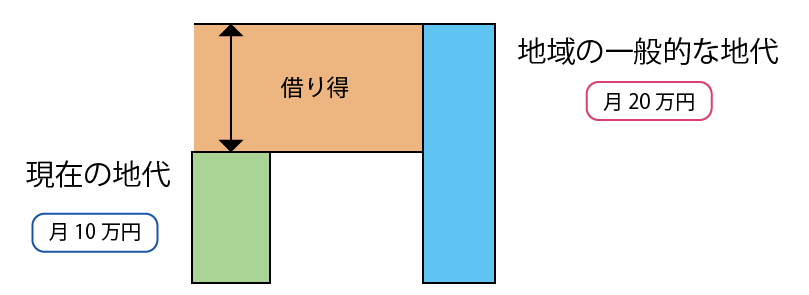

(3) 経済的価値(インセンティブ価値)

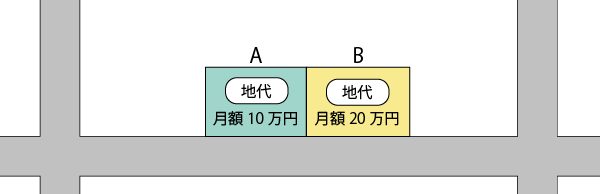

借地権の経済的価値とは、いわゆる賃料の「借り得」を基礎とした価値のことをいいます。この借り得とは、現在の支払地代とその地域における一般的な支払地代との差額のことをいいます。

例えば、次のような2つの借地A・Bがあり、その借地の範囲や立地、街路条件などがほとんど同じであれば、借地Aの方が選好されるのは明らかです。(これが借り得のイメージです。)

このような借り得(地代の開差)が生ずるのは、基本的には次の3つのいずれかを原因としていますが、実際の借地権市場で取引されている借地権のほとんどが①による借地権です。

- 借地契約締結時に多額の権利金を支払っている場合

- 昔の地代水準からあまり変わっていない場合

- 地主と借地人の間に特殊な関係がある場合

これは、権利金は地代の前払的性格を有する一時金としての性格があると考えられているため、①のように設定権利金の支払いにより借り得が生じた場合は、将来の地代交渉においてもその設定権利金の存在を前提とした地代水準、つまり低い地代水準により改定されることが多く、借り得が将来にわたって継続すると期待されるためです。

一方、上記②により生じた借り得は、権利金を支払っていないことから、地代交渉や地代改定訴訟が起こると相当の地代程度の水準へと改定されることがままあるため、一時的な借り得として認識され、借地権市場においては需要がそれほどありません。③に至っては、親族間等、特殊な関係の上に成立する借地契約であり、そもそも市場流通するものではありません。

(3) 相続税土地評価における借地権の考え方

相続税の借地権評価においては、(1)の物権的価値と(2)の利用権的価値を基本とした評価となっていますが、一定の借地契約については(3)の経済的価値の考え方を反映して借地権価格を算出することとしています。

3.借地権を評価する場合(条件・要件)

相続税の財産評価において借地権を評価するのは、原則として次の2つの要件を充足する場合に限られます。

- 借地権取引の慣行がある場合

- 地代の支払いがある場合

(1) 借地権取引の慣行がある場合

相続税は「相続」を契機として、被相続人から相続人に対して財産的価値のある資産が移転した場合に、その財産価値を基礎として課せられる税金です。

そのため、借地権の取引慣行がない地域にある借地権については、借地権を売却(換価)することができませんので、その借地権には財産的価値がないということになり、したがって、相続財産として計上する必要がありません。

これは財産評価基本通達第27項但書においても明記されています。

27 借地権の価額は、その借地権の目的となっている宅地の自用地としての価額に、当該価額に対する借地権の売買実例価額、精通者意見価格、地代の額等を基として評定した借地権の価額の割合(以下「借地権割合」という。)がおおむね同一と認められる地域ごとに国税局長の定める割合を乗じて計算した金額によって評価する。ただし、借地権の設定に際しその設定の対価として通常権利金その他の一時金を支払うなど借地権の取引慣行があると認められる地域以外の地域にある借地権の価額は評価しない。

財産評価基本通達第27項|国税局HP

実務上、借地権の評価に当たっては、まずその地域に借地権取引の慣行があるか否かを調査していく必要がありますが、その点について詳しく知りたい方は次の記事を参照してください。

(2) 地代の支払いがある場合

相続税法上の借地権は、基本的には借地借家法による借地権と同義です。つまり、相続税法上の借地権とは「建物の所有を目的とした地上権又は土地の賃借権」であり、地代の支払いを前提としています。

したがって、無償による土地の貸借(=使用貸借)は相続税法上の借地権には該当せず、借地権として評価をしません。

固定資産税相当額の支払いによる場合の取り扱い

親族や同族会社などの特殊関係者との間の借地契約では、固定資産税相当額の地代の支払いによる場合がよく見られます。

このような場合の地代は、名目上は地代であったとしても、実質的には使用貸借により土地を借り受けている借地人にとっての必要費(民法595条)と解されるため、賃貸借ではなく使用貸借として取り扱います。この点は使用貸借通達第1項後段においても明示されています。

したがって、設定権利金の支払いが無く、固定資産税相当額の地代しか支払われていない借地契約は、名目上は賃貸借契約であったとしても、その実態は使用貸借であると解されるため、原則として当該借地権については評価は不要ということになります。

4.借地権の価額

借地権の取引慣行がある地域における借地権の価額は、その借地権の目的となっている宅地の自用地としての価額に借地権割合を乗じて計算した金額によって評価します。

借地権の価額 = 自用地としての価額 × 借地権割合

ただし、この評価方式により評価する借地権は、借地権設定時にその地域における一般的な権利金の授受があり、かつ、現在においても適正な地代が支払われている場合に限られます。

(1) 自用地としての価格

自用地としての価額とは、路線価方式による評価又は倍率方式による評価により求めた評価額に、次の評価補正を考慮した価額をいいます。

- 大規模工場用地の評価

- 余剰容積率の移転がある場合の宅地の評価

- 私道の用に供されている宅地の評価

- 土地区画整理事業施行中の宅地の評価

- セットバックを必要とする宅地の評価

- 都市計画道路予定地の区域内にある宅地の評価

- 文化財建造物である家屋の敷地の用に供されている宅地の評価

(2) 借地権割合

借地権割合とは、自用地としての価額に対する借地権の売買実例価額、精通者意見価格、地代の額等を基として評定した借地権の価額の割合がおおむね同一と認められる地域ごとに国税局長の定める割合のことをいいます。

① 路線価地域の借地権割合

路線価地域における借地権割合は、路線価図(国税局)に表記されている借地権割合のことをいいます。

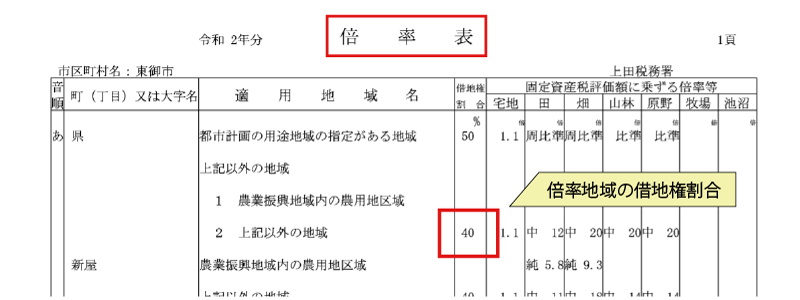

②倍率地域の借地権割合

倍率地域における借地権割合は評価倍率表(国税局)から確認することができます。

(3) 借地権の評価の計算例

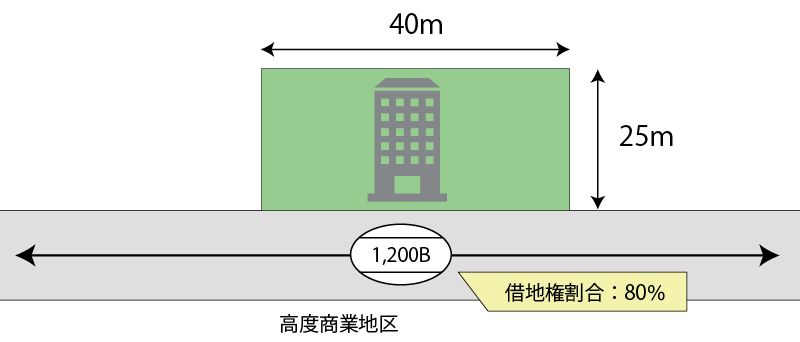

次の例は、借地権の付着する土地が高度商業地区に存し、借地権設定時に通常の権利金の支払いがあり、現在においても地域における一般的な地代の支払いがある場合の例です。

- 奥行価格補正後の路線価

正面路線価(1,200千円/㎡)× 奥行価格補正率(1.00)= 1,200千円/㎡ - 自用地としての評価額

①(1,200千円/㎡)×1,000㎡=12億円 - 借地権価額

②(12億円)×借地権割合(80%)=9億6,000万円

5.借地権価額の例外

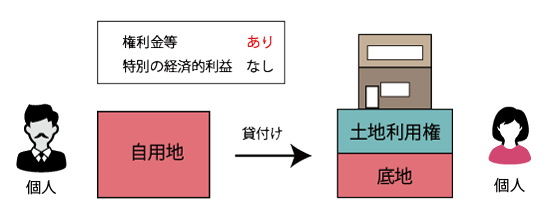

財産評価基本通達に規定する借地権の評価方法は「借地権の価額」の通り、自用地としての価額に借地権割合を乗じて求めますが、この評価方法により評価をするのは、借地権設定時に通常の権利金の額の支払いがある場合(又はあったとみなされる場合)に限られます。

しかしながら、現実には三大都市圏を除けば、通常の権利金の額の支払いにより借地契約が締結されるのは稀です。親族間や同族会社間の借地契約に限っていえば、ほとんど無いといって良いかと思います。なぜなら、相続が予見されるような晩年ならまだしも、親子間や同族会社間での内部取引において、わざわざ譲渡所得税が生ずるような借地権設定をするような人はいないからです。

したがって、相続税土地評価における借地権評価では、通常の借地権評価以外の評価方法の理解が大切であり、特に被相続人が地主となった場合の借地権評価の理解は必須です。

まずは個人地主の借地評価の基本的な理解が必要ですが、それを終えたら、①借契約当事者の属性、②地主と借地人との関係性、③権利金等の一時の有無、④土地の無償返還に関する届出書の有無、⑤地代の水準に応じた借地権評価の理解を深めていきます。

厳密な借地権評価では、地域の借地権取引の慣行、借地契約の内容の特殊性、これまでの借地契約の変遷等を調査をしながら、個別に借地権評価をしていく必要がありますが、借地権評価について深い理解が無ければ調査方法が分からず、適格な判断・評価も出来ませんので、相続税土地評価における税理士であれば、基本的には下記の借地権評価の分類を理解していれば十分です。

(1) 通常の権利金の支払いがあった場合の個人地主の借地権評価

| 地代の額 | 借地契約の性質 | 借地権評価の有無 | 借地権の評価額 |

|---|---|---|---|

| 無関係 | 賃貸借 | する | 自用地価格×借地権割合 |

(2) 権利金等の授受がない場合の個人地主の借地権評価

| 地代の額 | 借地契約の性質 | 借地権評価の有無 | 借地権の評価額 |

|---|---|---|---|

| 無償 | 使用貸借 | しない | 0円 |

| 固定資産税相当額以下 | 使用貸借 | しない | 0円 |

| 固定資産税相当額超 通常の地代未満 | 賃貸借 | する | 自用地価格×借地権割合 |

| 通常の地代 | 賃貸借 | する | 自用地価格×借地権割合 |

| 通常の地代超 相当の地代未満 | 賃貸借 | する | 相当地代通達②による計算式※ |

| 相当の地代 | 賃貸借 | する | 0円 |

| 相当の地代超 | 賃貸借 | する | 0円 |

- 相当地代通達②による計算式

(3) 特別の経済的利益がある場合の個人地主の借地権評価

| 地代の額 | 借地契約の性質 | 借地権評価の有無 | 借地権の評価額 |

|---|---|---|---|

| 通常の地代以下 | 賃貸借 | する | 自用地価格×借地権割合 |

| 通常の地代超 相当の地代未満 | 賃貸借 | する | 相当地代通達②による計算式※ |

| 相当の地代以上 | 賃貸借 | する | 0円 |

- 相当地代通達②による計算式

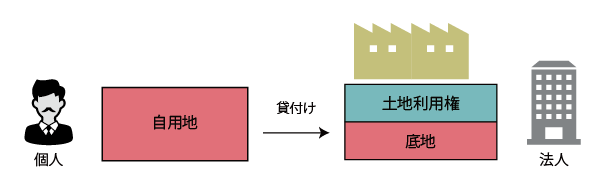

(4) 個人が法人に土地を貸付けた場合の借地権評価

| No | 無償返還 | 権利金 | 地代 | 利用区分 | 借地権の評価額 |

|---|---|---|---|---|---|

| ① | なし | あり | 不問 | 借地権 | 自用地価格×借地権割合 |

| ② | なし | なし | 通常の地代以下 | 借地権 | 自用地価格×借地権割合 |

| ③ | なし | なし | 通常の地代超 相当の地代未満 | 借地権 | 相当地代通達② |

| ④ | なし | なし | 相当の地代以上 | 借地権 | 0円 |

| ⑤ | あり | なし | 固定資産税相当額以下 | 使用借権 | 0円 |

| ⑥ | あり | なし | 固定資産税相当額超 | 借地権 | 0円 |

なお、借地人である法人が地主の同族会社に該当する場合には、上記の③、④及び⑥に対して次の金額を加算調整します。

- ③かつ自用地価格>借地権価格+貸宅地価格の場合

自用地価格-(借地権価格+貸宅地価格) - ④及び⑥の場合

自用地価格×20%

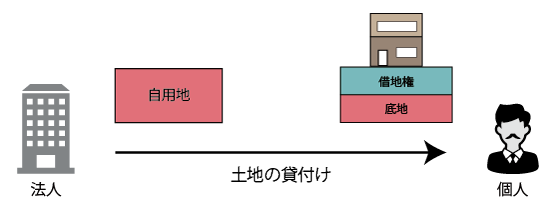

(5) 法人が個人に土地を貸付けた場合の借地権評価

| No | 無償返還 | 権利金 | 地代 | 利用区分 | 借地権の評価額 |

|---|---|---|---|---|---|

| ① | なし | あり | 不問 | 借地権 | 自用地価格×借地権割合 |

| ② | なし | なし | 通常の地代以下 | 借地権 | 自用地価格×借地権割合 |

| ③ | なし | なし | 通常の地代超 相当の地代未満 | 借地権 | 相当地代通達② |

| ④ | なし | なし | 相当の地代以上 | 借地権 | 0円 |

| ⑤ | あり | なし | 固定資産税相当額以下 | 使用借権 | 0円 |

| ⑥ | あり | なし | 固定資産税相当額超 | 借地権 | 0円 |

なお、地主が借地人の同族会社である場合には、税法理論的には、上記の③、④及び⑥の借地権の評価額に次の金額を加算することとなります。

- ③かつ自用地価格>借地権価格+貸宅地価格の場合

自用地価格-(借地権価格+貸宅地価格) - ④及び⑥の場合

自用地価格×20%

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。