至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.借地権の種類

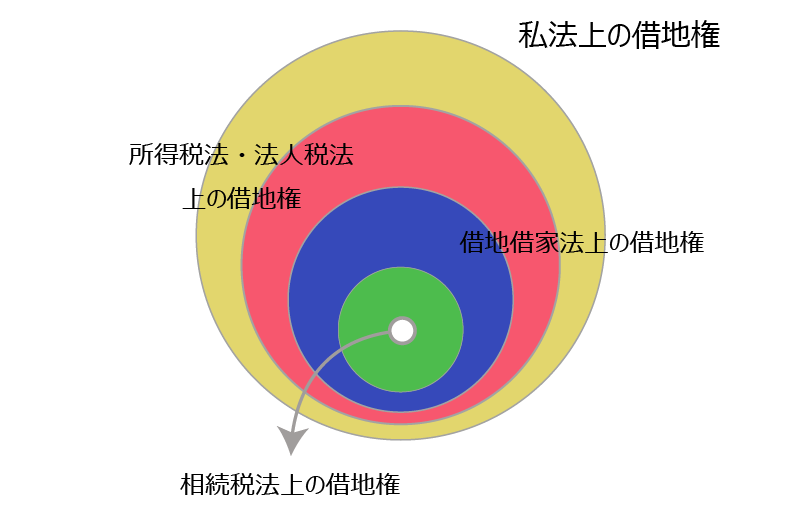

借地権とは、他人の土地を使用収益することのできる権利をいい、大きく次の2つの借地権に分けられます。

- 私法上の借地権

民法や借地借家法、借地法を根拠とする借地権 - 税法上の借地権

法人税法や所得税法、相続税法を根拠とする借地権

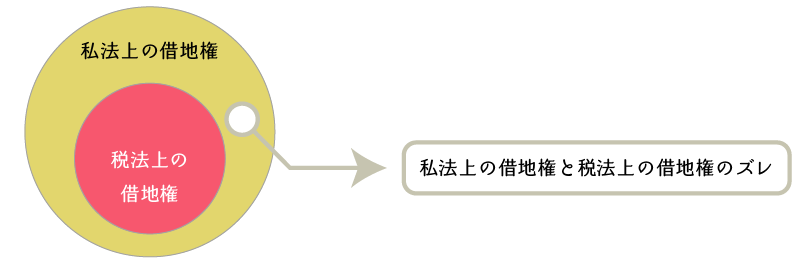

両者の違いは、私法上の借地権が法的効力のある借地権概念であるのに対し、税法上の借地権は税金を課税するための客体としての借地権概念であるという点です。

基本的に、税務上の借地権は私法上の借地権を基にしていますので「税務上の借地権=私法上の借地権」という関係にありますが、一部ズレがあります。

書籍のご紹介

税務上の借地権の取り扱いについて実務レベルまで学びたい方は、次の書籍の購入をお勧めします。こちらの書籍は、法人税法、所得税法及び相続税法における借地権の課税上の取り扱いをまとめた一冊であり、こちらの書籍を一通り読むことで借地権に係る評価の基本をほとんど学ぶことができます。

また、民法や借地借家法における借地権の権利関係や借地権の歴史的変遷も記載されており、なぜ借地権が課税の客体になるのかも学ぶことができます。ただし、本書は全体的に難易度の高い書籍ですので、借地権や税務についてある程度の知識が無いと理解するのが難しいかもしれません。

【書籍の情報】

- 「無償返還」「相当の地代」「使用貸借」等に係る借地権課税のすべて (改訂増補版)

- 松本 好正 先生(税理士・不動産鑑定士)

- 株式会社税務研究会

2.私法上の借地権

私法上の借地権は、民法や借地借家法、借地法を根拠とする借地権です。私法上の借地権は、これらの法律によりその権利が保護される点が特徴です。

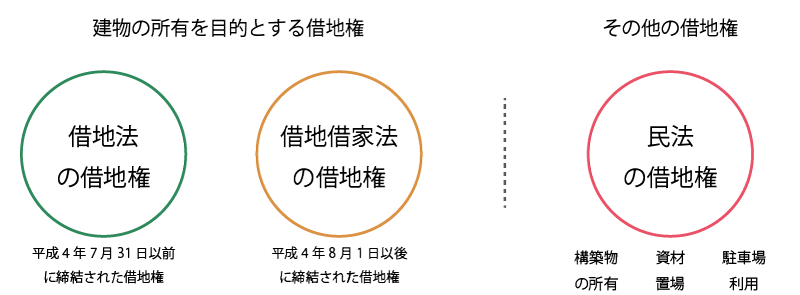

- 民法上の借地権

下記(2)及び(3)以外の借地権 - 借地借家法上の借地権

建物の所有を目的とする借地権(平成4年8月1日以後の借地契約) - 借地法上の借地権

建物の所有を目的とする借地権(平成4年7月31日以前の借地契約)

(1) 民法上の借地権

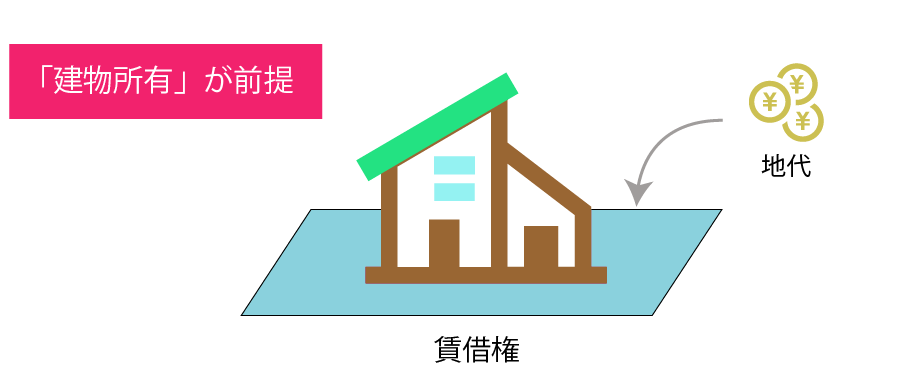

民法上の借地権とは、一般的に、民法第265条に定める「地上権」又は同法第601条に定める「賃貸借」を権原とする土地の利用権を指します。いずれの権利も土地の利用に当たり、地代の支払いを前提としています。

他方、現実には無償での土地の貸借も良く見られます。民法では、このような無償による貸借関係を「使用貸借」と定義しており、その権利の内容は民法第593条以降に定められています。広義の借地権には、この土地の使用借権も含まれるものと考えられています。

第四章 地上権

(地上権の内容)

第265条 地上権者は、他人の土地において工作物又は竹木を所有するため、その土地を使用する権利を有する。

第六節 使用貸借

(使用貸借)

第593条 使用貸借は、当事者の一方がある物を引き渡すことを約し、相手方がその受け取った物について無償で使用及び収益をして契約が終了したときに返還をすることを約することによって、その効力を生ずる。第七節 賃貸借

民法より抜粋|e-Gov

第一款 総則

(賃貸借)

第601条 賃貸借は、当事者の一方がある物の使用及び収益を相手方にさせることを約し、相手方がこれに対してその賃料を支払うこと及び引渡しを受けた物を契約が終了したときに返還することを約することによって、その効力を生ずる。

(2) 借地借家法・借地法上の借地権

借地借家法上の借地権とは、借地借家法第2条第1号に定める借地権をいいます。また、借地法上の借地権とは、借地法第1条に定める借地権をいいます。

借地借家法

借地借家法|e-Gov 及び 旧借地法より抜粋・加筆

(定義)

第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

一 借地権 建物の所有を目的とする地上権又は土地の賃借権をいう。

借地法(旧法)

第1条(借地権の意義)

本法ニ於テ借地権ト称スルハ建物ノ所有ヲ目的トスル地上権及賃借権ヲ謂フ

(借地法において、借地権とは建物の所有を目的とする地上権及び賃借権をいう。)

借地借家法が施行される以前の法律である借地法には1種類の借地権しかありませんでしたが、借地借家法では契約の更新のある「普通借地権」と契約の更新の無い「定期借地権」の2種類の借地権が整備されました。いずれの借地権も「建物の所有を目的とする借地権」である点に共通点があり、この点が民法上の借地権とは決定的に違います。

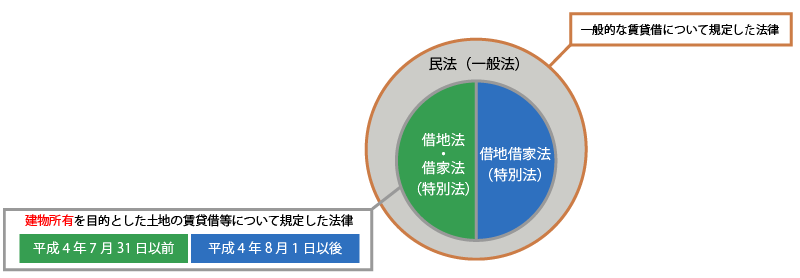

(3) 民法と借地借家法(借地法)

民法は、私人間の法律関係を規定する最も基本的な法律(一般法)です。これに対し借地借家法、借地法及び借家法は、不動産の賃貸借関係について特別に規定した法律(特別法)です。特別法は一般法に優先されますので、民法と借地借家法の内容が衝突する場合には、借地借家法の規定が優先されます。

借地権については、借地借家法において借地権を「建物の所有を目的とする地上権又は土地の賃借権」と建物所有目的に限定しています。したがって、建物所有を目的とした借地権については借地借家法が優先的に適用され、建物所有以外の目的の借地権については民法の規定が適用されることになります。

3.税法上の借地権

税法上の借地権とは、課税の都合のためその存在を認めた借地権であり、大きく次の3つの借地権があります。

- 相続税法上の借地権

- 所得税法上の借地権

- 法人税法上の借地権

(1) 相続税法上の借地権

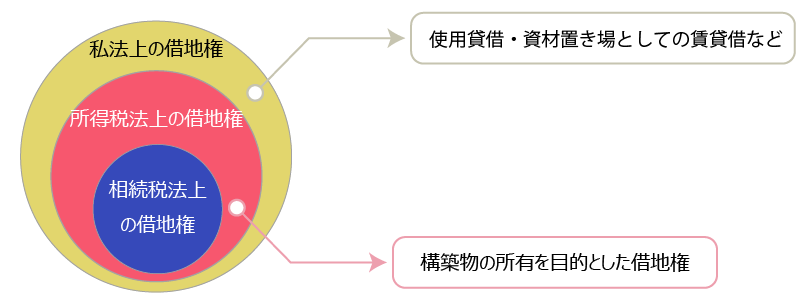

相続税法上の借地権とは、建物所有を目的とした借地権をいいます。つまり、相続税法上の借地権と借地借家法上の借地権とは基本的に同義です。

ただし、財産評価基本通達第9項では、相続財産の財産評価をする際の借地権を次の通り細分化することとしていますので、厳密には相続税法上の借地権は借地借家法上の借地権のうち、いわゆる「普通借地権」と呼ばれているものが該当することとなります。

- 借地権(次の②~⑤以外の借地権)

- 地上権(民法第265条)

- 定期借地権(借地借家法第22条)

- 事業用定期借地権等(借地借家法第23条)

- 建物譲渡特約付借地権(借地借家法第24条)

- 一時使用目的の借地権(借地借家法第25条)

(2) 所得税法上の借地権

所得税法上の借地権とは、「建物若しくは構築物の所有を目的とする地上権若しくは賃借権」をいいます(所得税法施行令第79条)。

所得税法では、借地権の譲渡は譲渡所得の原因となるため、その譲渡所得の範囲となる借地権の範囲を所得税法施行令第79条にて規定しています。

なお、構築物の所有を目的とする地上権又は賃借権は、借地借家法上の借地権(≒相続税法上の借地権)から除かれるため、所得税法上の借地権と相続税法上の借地権とでは、借地権の範囲にズレがあることとなります。

(資産の譲渡とみなされる行為)

所得税法施行令|e-Gov

第79条 (譲渡所得)に規定する政令で定める行為は、建物若しくは構築物の所有を目的とする地上権若しくは賃借権(借地権)又は地役権(特別高圧架空電線の架設、特別高圧地中電線若しくは(定義)に規定するガス事業者が供給する高圧のガスを通ずる導管の敷設、飛行場の設置、懸垂式鉄道若しくは跨座式鉄道の敷設又は砂防第1条(定義)に規定する砂防設備である導流堤その他財務省令で定めるこれに類するものの設置、都市計画法第4条第14項(定義)に規定する公共施設の設置若しくは同法第八条第一項第四号(地域地区)の特定街区内における建築物の建築のために設定されたもので、建造物の設置を制限するものに限る。以下この条において同じ。)の設定(借地権に係る土地の転貸その他他人に当該土地を使用させる行為を含む。)のうち、その対価として支払を受ける金額が次の各号に掲げる場合の区分に応じ当該各号に定める金額の10分の5に相当する金額を超えるものとする。

(3) 法人税法上の借地権

法人税法では、借地権の意義を一意に定義していませんが、同法施行令第137条、第138条及び第139条に次の通り規定しています。

- 137条:地上権又は土地の賃借権(≒民法上の借地権)

- 138条:建物又は構築物の所有を目的とする地上権又は土地の賃借権(≒所得税法上の借地権)

- 139条:地上権若しくは土地の賃借権又はこれらの権利に係る土地の転借に係る権利(≒民法上の借地権)

法人税法では、経済的価値のあるものの譲渡は有償・無償を問わずその適正時価を益金として計上するため、その益金として計上すべき借地権の範囲を法人税法137条~139条にて規定しています。

なお、無償による土地の貸借(使用貸借)や建物の所有を目的としない土地の賃貸借は法人税法上の借地権には包含されますが、相続税法上の借地権には包含されないため、やはり法人税法上の借地権と相続税法上の借地権とでは、借地権の範囲にズレがあることとなります。

第四目 借地権等

法人税法施行令|e-Gov

(土地の使用に伴う対価についての所得の計算)

第137条 借地権(地上権又は土地の賃借権をいう。以下この条において同じ。)…(略)。

(借地権の設定等により地価が著しく低下する場合の土地等の帳簿価額の一部の損金算入)

第138条 内国法人が借地権(建物又は構築物の所有を目的とする地上権又は土地の賃借権をいう。以下この条において同じ。)…(略)。

(更新料を支払つた場合の借地権等の帳簿価額の一部の損金算入等)

第139条 内国法人が、その有する借地権(地上権若しくは土地の賃借権又はこれらの権利に係る土地の転借に係る権利をいう。)…(略)。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。