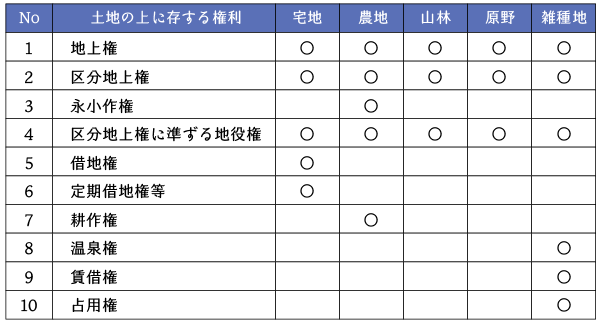

相続税の土地評価においては、土地の上に存する権利として10個の権利を規定しています。それぞれの権利についてそれぞれの評価方法が定められていますので、評価対象となる権利がどの権利に該当するかを適切に判定する必要があります。

また、土地の上に存する権利と地目には「借地権と宅地」、「永小作権と農地」といったように、特定の権利と地目が結びつく関係があるため、これらの関係性も意識しておくと良いです。

この記事では、これらの土地の上に存する10個の権利について、その概要を解説しています。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.地上権

(1) 地上権とは?

地上権とは、民法に定められた権利で、他人の土地において工作物又は竹木を所有するため、その土地を使用する権利をいいます(民法265)。

また、工作物とは土地に定着する人工物のすべてをいい、建物やこれに付属する門、塀などの建築物のほか、橋やダム、擁壁などの建築物以外の人工物も含まれます。

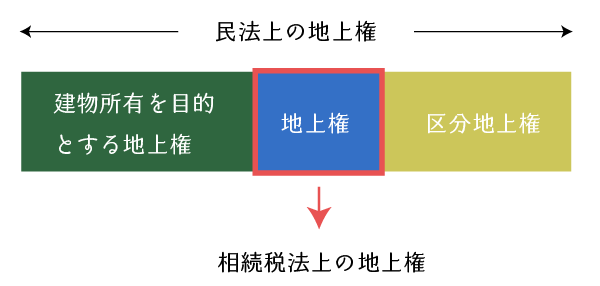

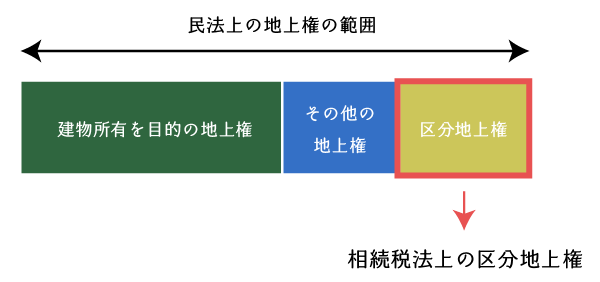

(2) 相続税の財産評価における地上権

相続税の財産評価において「地上権」として評価をする地上権は、民法上の地上権のうち、次の①及び②以外のものとなります。

借地権及び区分地上権の評価

相続税法基本通達第23条1項|国税庁HP

建物の所有を目的とする地上権及び民法第269条の2((地下又は空間を目的とする地上権))の規定による区分地上権については、法第23条の規定の適用はなく、法第22条の規定が適用されるのであるから留意する。

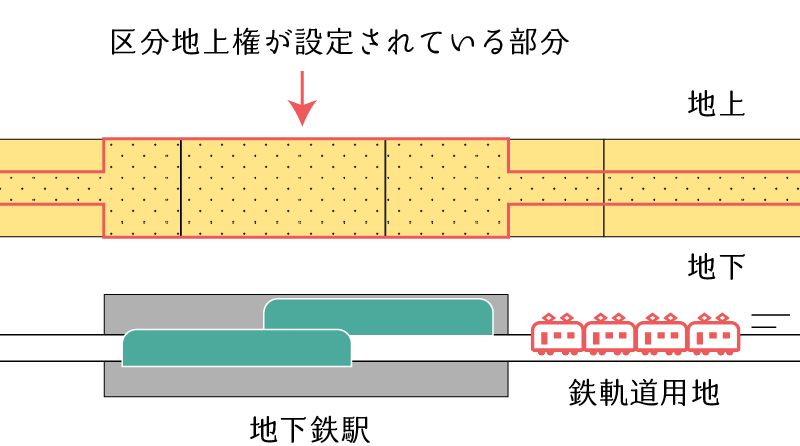

2.区分地上権

(1) 区分地上権とは?

区分地上権とは、地下又は空間に上下の範囲を定めて設定される地上権をいいます。

例えば、トンネルや道路、鉄軌道等の工作物を所有するために、土地の一定層(空中・地中)のみを客体として設定される地上権がこれに該当します。

(2) 相続税の財産評価における区分地上権

相続税の財産評価において「区分地上権」として評価をする地上権は、民法第269条の2に定める地上権をいい、工作物を所有するため、地下又は空間に上下の範囲を定めて設定される地上権をいいます。

(地下又は空間を目的とする地上権)

民法|e-Gov

第269条の2 地下又は空間は、工作物を所有するため、上下の範囲を定めて地上権の目的とすることができる。この場合においては、設定行為で、地上権の行使のためにその土地の使用に制限を加えることができる。

3.永小作権

永小作権とは、小作料を支払って他人の土地で耕作または牧畜をする権利をいいます。

(永小作権の内容)

民法|e-Gov

第270条 永小作人は、小作料を支払って他人の土地において耕作又は牧畜をする権利を有する。

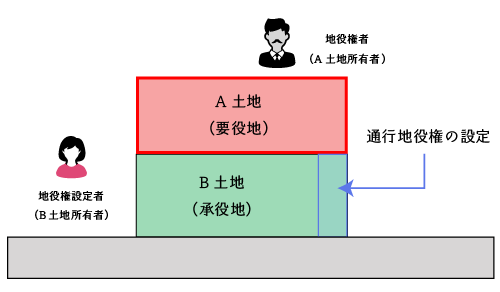

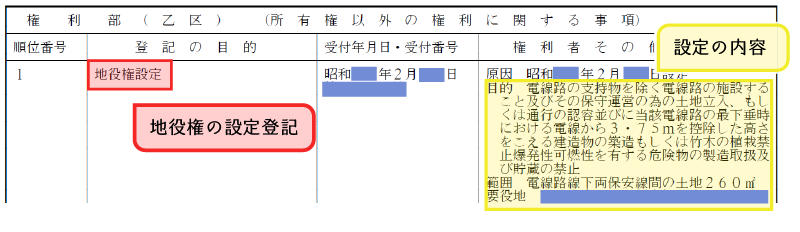

4.区分地上権に準ずる地役権

(1) 地役権とは?

地役権とは、民法280条に定める物権であり、一定の目的のために、他人の土地(承役地)を自分の土地(要役地)のために利用する権利です。

(地役権の内容)

民法|e-Gov

第280条 地役権者は、設定行為で定めた目的に従い、他人の土地を自己の土地の便益に供する権利を有する。ただし、第三章第一節(所有権の限界)の規定(公の秩序に関するものに限る。)に違反しないものでなければならない。

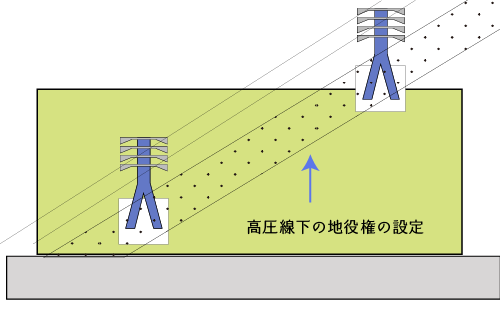

(2) 区分地上権に準ずる地役権とは?

区分地上権に準ずる地役権とは、相続税の土地評価上使用する権利の区分であり、次のような目的のため地下又は空間について上下の範囲を定めて設定された地役権で、建造物の設置を制限するものをいいます。

- 特別高圧架空電線の架設

- 高圧のガスを通ずる導管の敷設

- 飛行場の設置

- 建築物の建築その他の目的

なお、区分地上権に準ずる地役権として評価するか否かは、その区分地上権の存在により建築物の設置が制限されるか否かで判断すべきであり、設定登記の有無で判断するものではありません。

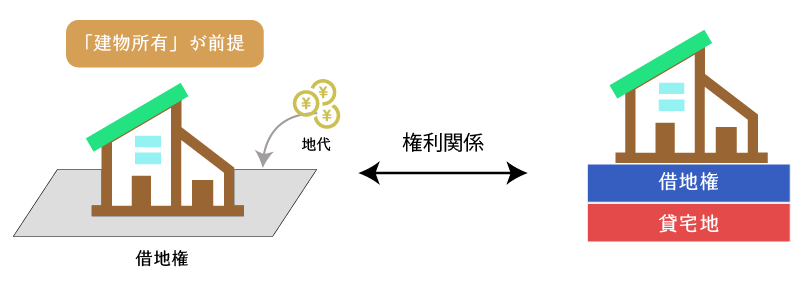

5.借地権

(1) 借地権とは?

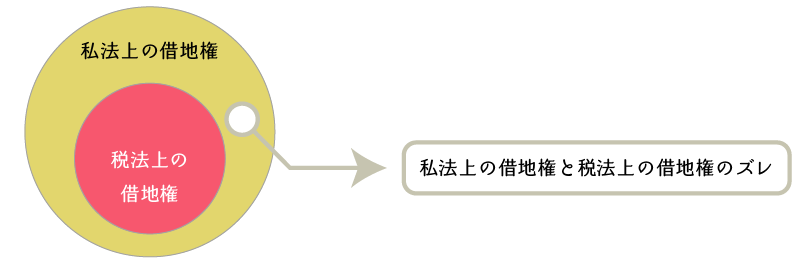

借地権とは、他人の土地を使用収益することのできる権利をいい、大きく次の2つの借地権に分けられます。

- 私法上の借地権

民法や借地借家法、借地法を根拠とする借地権 - 税法上の借地権

法人税法や所得税法、相続税法を根拠とする借地権

私法上の借地権は権利を主張できる範囲を定めた権利概念であるのに対し、税法上の借地権は税金の課税客体となる借地権の範囲を定めた権利概念であるため、両者の範囲にはズレが生じています。

(2) 相続税法上の借地権とは?

相続税法にいう借地権とは、建物の所有を目的とする借地権をいいます。ただし、定期借地権等は除かれます。

6.定期借地権等

相続税法にいう定期借地権等とは、借地借家法に規定する定期借地権、事業用定期借地権等、建物譲渡特約付借地権及び一時使用目的の借地権をいいます。時の経過により価値が確定的に減価していく点が特徴です。

- 一般定期借地権

一般定期借地権とは、借地借家法第22条に規定される定期借地権であり、①存続期間を50年以上とする借地契約を、②公正証書等の書面により締結した場合に、次の事項を特約に定めることができる借地権です。 - 事業用定期借地権等

事業用定期借地権とは、借地借家法第23条に規定される定期借地権であり、①事業用建物の所有を目的とし、②存続期間を10年以上・50年未満とする借地契約を、③公正証書により締結した場合に、次の事項を特約に定めることができる借地権です。 - 建物譲渡特約付借地権

建物譲渡特約付借地権とは、借地借家法第24条に規定される借地権であり、借地権設定後30年以上経過した日に土地所有者が借地上の建物を買い取ることで、借地契約が終了する借地権をいいます。 - 一時使用目的の借地権

一時使用目的の借地権とは、借地借家法第25条に規定される借地権であり、一時的に土地を利用することを前提とした借地権です。

7.耕作権

耕作権とは、農地又は採草放牧地の上に存する賃借権で、土地を耕作することができる権利をいいます。

8.温泉権

温泉権とは、鉱泉地において温泉を排他的に利用することができる権利をいいます。引湯権を含みます。

9.賃借権

賃借権とは、賃貸借契約に基づき賃借人が目的物である土地を使用収益することができる権利をいいます。ただし、借地権、定期借地権等、耕作権及び温泉権に該当するものを除きます。

典型例としては、立体駐車場やアスファルト舗装の駐車場などの構築物の所有のための賃借権があります。

10.占用権

占用権とは、河川占有許可や道路占有許可等に基づく経済的利益を生ずる権利等をいいます。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。