至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.地上権の基本

(1) 地上権とは?

地上権とは、他人の土地において工作物又は竹木を所有するため、その土地を使用する権利をいいます(民法265)。

また、工作物とは土地に定着する人工物のすべてをいい、建物やこれに付属する門、塀などの建築物のほか、橋やダム、擁壁などの建築物以外の人工物も含まれます。

(地上権の内容)

民法|e-Gov

第265条 地上権者は、他人の土地において工作物又は竹木を所有するため、その土地を使用する権利を有する。

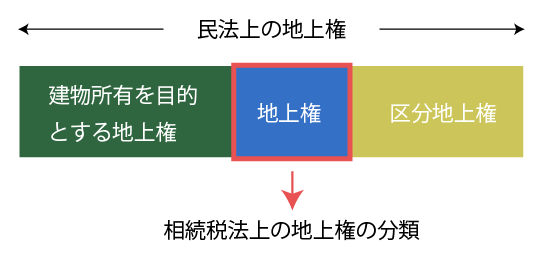

(2) 相続税の財産評価における地上権

相続税の財産評価において「地上権」として評価をする地上権は、民法第265条に規定する地上権のうち、次の①及び②以外のものとなります。

借地権及び区分地上権の評価

相続税法基本通達第23条1項|国税庁HP

建物の所有を目的とする地上権及び民法第269条の2((地下又は空間を目的とする地上権))の規定による区分地上権については、法第23条の規定の適用はなく、法第22条の規定が適用されるのであるから留意する。

2.地上権の評価方法

(1) 評価方法

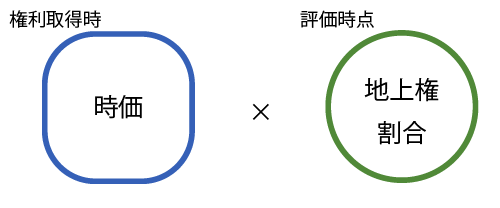

地上権の価額は、その目的となっている土地のこれらの権利を取得した時におけるこれらの権利が設定されていない場合の時価に、残存期間に応ずる地上権割合を乗じて算出した金額によります(相法23)。

地上権の価額 = 設定時の時価 × 残存期間に応ずる地上権割合

| 残存期間 | 地上権割合 |

|---|---|

| 10年以下 | 5% |

| 10年超 15年以下 | 10% |

| 15年超 20年以下 | 20% |

| 20年超 25年以下 | 30% |

| 25年超 30年以下 | 40% |

| 30年超 35年以下 | 50% |

| 35年超 40年以下 | 60% |

| 40年超 45年以下 | 70% |

| 45年超 50年以下 | 80% |

| 50年超 | 90% |

| 存続期間の定めのないもの | 40% |

(2) 計算例

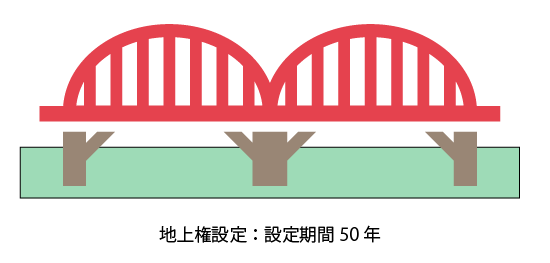

次の土地は、陸橋設置のため設定期間を50年として設定された地上権の例です。当時の更地としての適正時価は100万円、現時点の残存期間を20年とします。

- 地上権割合の査定

残存期間が20年であることより、地上権割合は20%となります。 - 地上権価格の査定

設定時の時価×残存期間に応ずる地上権割合

=100万円×20%

=20万円

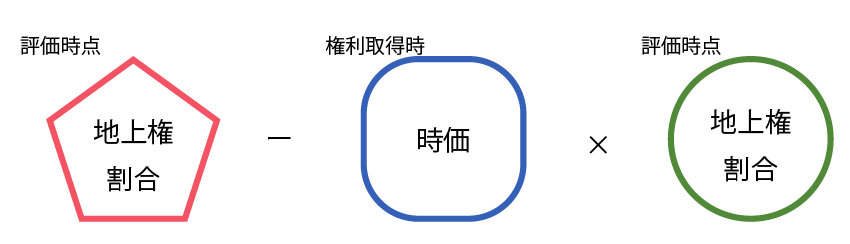

3.地上権の目的となっている宅地の評価

(1) 評価方法

地上権の目的となっている宅地の価額は、その宅地の自用地としての価額から上記2により評価をしたその地上権の価額を控除した金額によって評価をします。

地上権の目的となっている宅地の価格=自用地としての価格 - 地上権の価格

(2) 計算例

次の土地は、陸橋設置のため設定期間を50年として設定された地上権の例です。当時の更地としての適正時価は100万円、現時点の残存期間を20年とし、現在の自用地としての価格は80万円であるものとします。

- 地上権割合の査定

残存期間が20年であることより、地上権割合は20%となります。 - 地上権価格の査定

設定時の時価×残存期間に応ずる地上権割合

=100万円×20%

=20万円 - 地上権の目的となっている宅地の価格の査定

自用地価格-②

=80万円-20万円

=60万円

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。