歩道状空地の用に供されている宅地の評価

歩道状空地とは、大型のマンションやビルに見られる「公開空地」をいいます。相続税の土地評価においては、当該歩道上空地を私道評価に準じて評価することとしています。

相続税の土地評価の仕方を図解を用いて具体的に説明をしています。

歩道状空地とは、大型のマンションやビルに見られる「公開空地」をいいます。相続税の土地評価においては、当該歩道上空地を私道評価に準じて評価することとしています。

宅地造成工事は、大きく①整地工事、②土留め工事、③地盤改良工事に分けることができます。 この記事では、それぞれの工事内容や経験則によるそれらの工事費用の相場観…

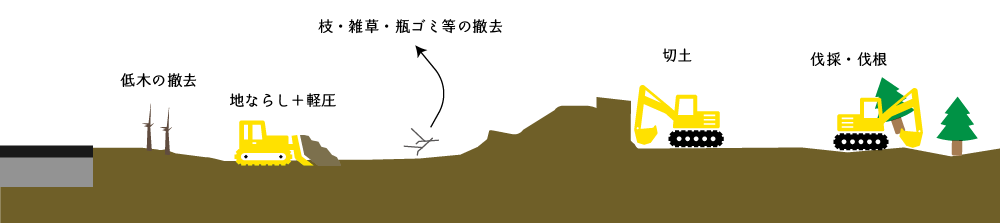

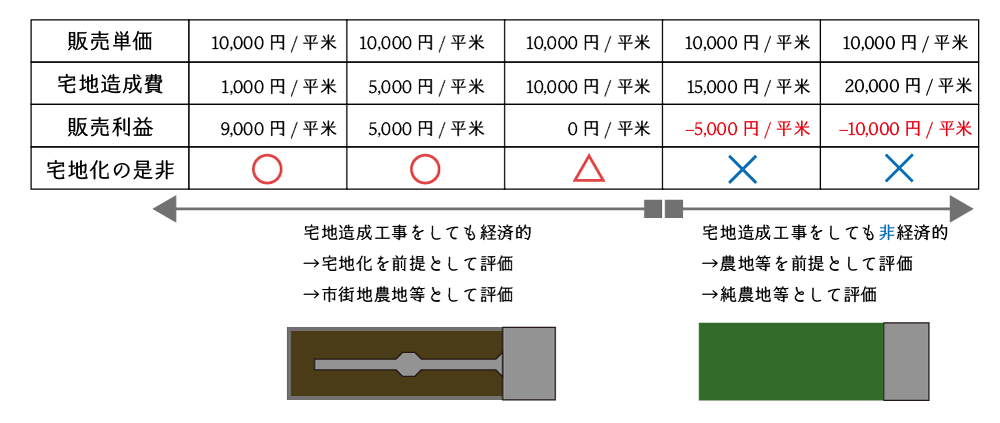

この記事では、宅地造成工事をすることが経済合理性に反する場合の評価について説明をします。 造成中の宅地の評価宅地造成費の査定宅地造成工事の内容とその相場観 1…

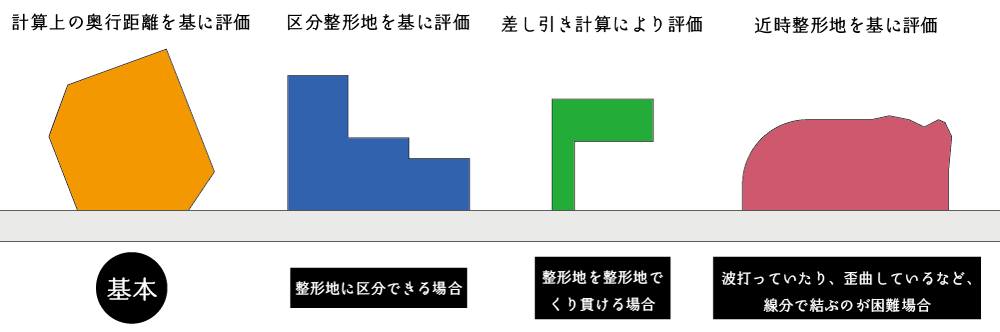

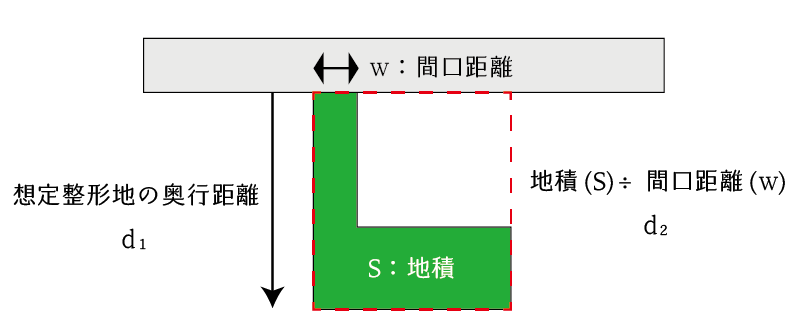

不整形地の奥行価格補正は不整形地の形状に応じて①計算上の奥行距離により補正する方法、②区分整形地を基に補正する方法、③差引計算により補正する方法、④近似整形地を基に補正する方法のいずれかの方法により計算をします。いずれの方法を採用するかは納税者の判断に委ねられています。

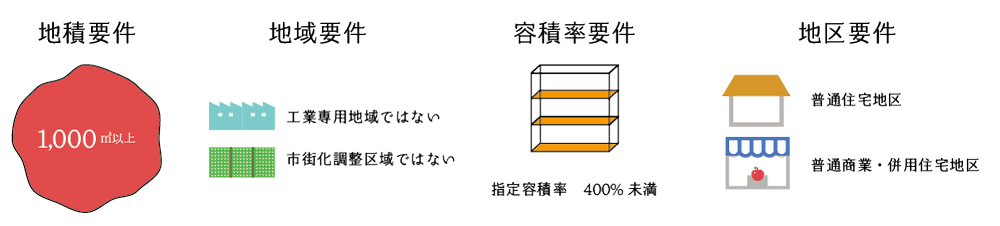

相続税の土地評価における地積規模の大きな宅地とは、①地積要件、②地域要件、③容積率要件、④地区要件の4要件を具備する土地が該当することになります。 地積要件:…

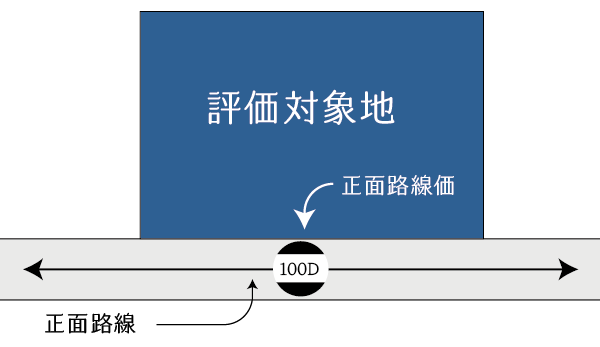

正面路線価とは、その正面路線に付された相続税路線価のことをいいます。ここでは、正面路線価の決定方法について説明をしています。

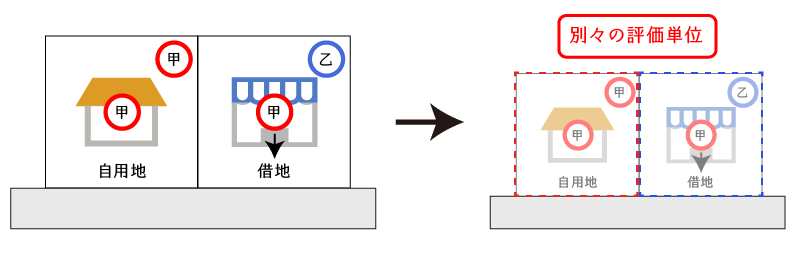

この記事では、権利関係が宅地の評価単位に影響する場合の評価単位の決定方法について、図解を用いて説明します。

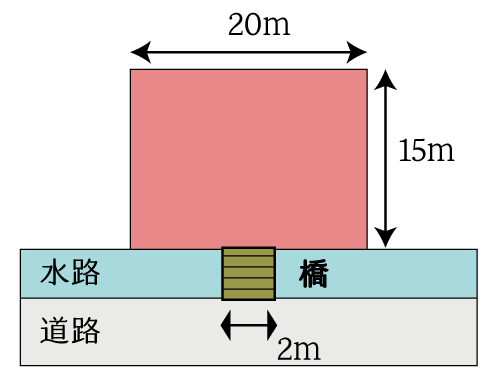

この記事では、土地と道路との間に水路が介在する宅地の評価方法について説明をします。 なお、里道が介在する場合も同様の取り扱いとなります。 接道義務の判定無道路…

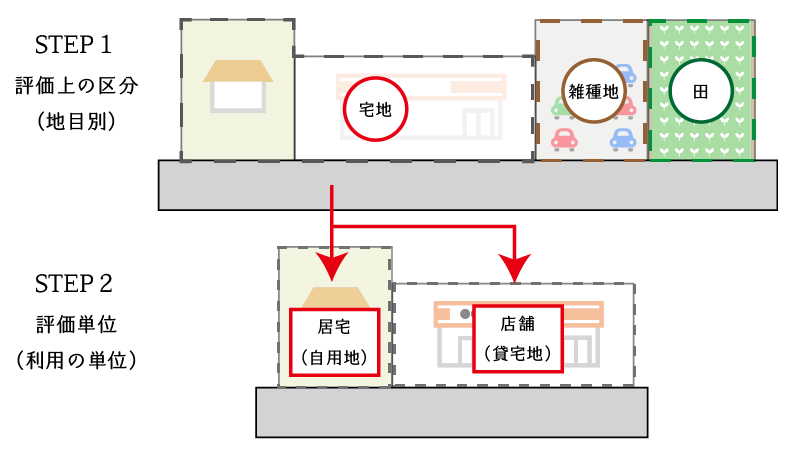

相続税の土地評価においては、土地を①宅地、②田、③畑、④山林、⑤原野、⑥牧場、⑦池沼、⑧鉱泉地、⑨雑種地の9つの地目に区分し、さらにそれぞれの地目ごとに「評価単位」を決定し、評価をします。 この記事では、この地目ごとの評価単位について簡単に説明します。

ここでは、相続税の土地評価における奥行距離の測り方を説明しています。 奥行距離は、奥行価格補正や間口狭小補正、奥行長大補正などに使用しますが、相続税の土地評価における奥行距離は一般的な奥行距離とは考え方やや異なるため注意が必要です。