この記事では、宅地造成工事をすることが経済合理性に反する場合の評価について説明をします。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

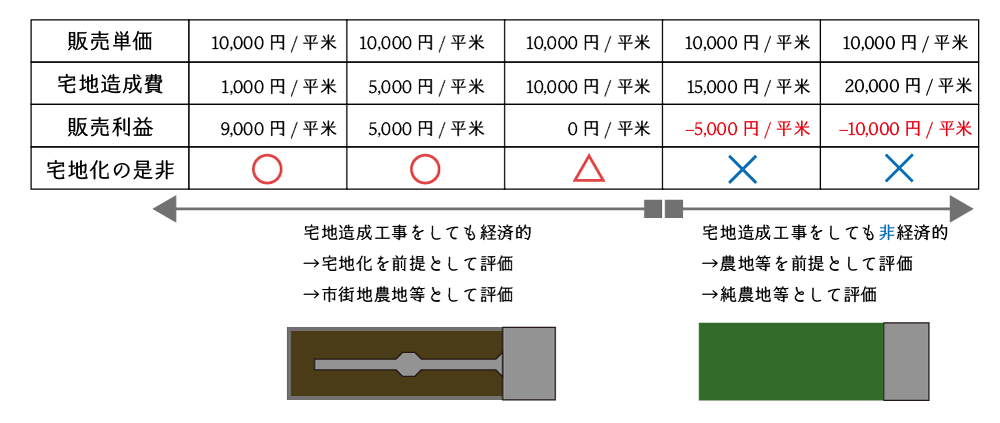

1.宅地造成費を考慮した価額が純農地等の価額を下回る場合

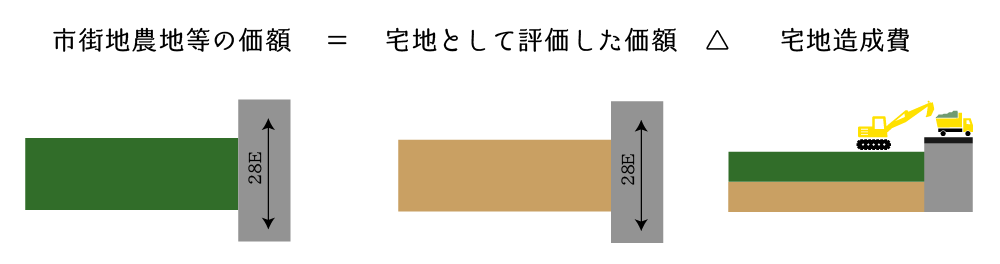

市街地農地、市街地周辺農地、市街地山林又は市街地原野の価額は、宅地とみなして評価した価額から宅地造成費相当額を控除することによって評価します。

しかしながら、宅地造成費が多額となり、宅地としてみなして評価した価額から宅地造成費を控除すると、純農地、純山林又は純原野の価額を下回る場合があります。このような場合は、経済合理性の観点から考えれば、市街地にあったとしても、わざわざ宅地化することはなく、そのまま農地や山林、原野のまま利用するのが通常です。

したがって、相続税の土地評価においても、このような考えの下、宅地とみなして評価した価額から宅地造成費相当額を控除した残額が近隣の純農地、純山林又は純山林の価額を下回る場合には、経済合理性の観点から、その市街地農地、市街地山林又は市街地原野の価額は、それぞれ近隣の純農地、純山林又は純原野に比準して評価します。

2.宅地造成工事をすると経済合理性に反する場合の例示

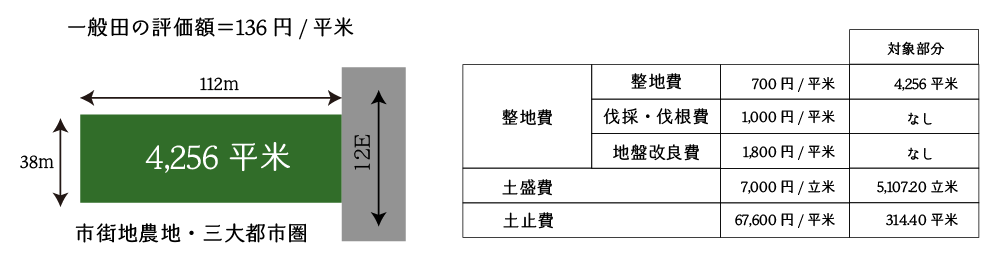

- 市街地農地の宅地としての価額

イ)奥行価格補正後の路線価

正面路線価(12千円/㎡)×奥行価格補正率(0.92)=11,040円/㎡

ロ)奥行長大補正後の路線価

イ(11,040円/㎡)×奥行長大補正率(0.98)=10,819円/㎡

ハ)規模格差補正後の路線価

ロ(10,819円/㎡)×規模格差補正率(0.72)≒7,789円/㎡

∵(4,256㎡×0.85+225)÷4,256×0.8=0.722… → 0.72 - 市街地農地としての価額

イ)宅地造成工事費

㋑整地費 700円/㎡×4,256㎡=2,979,200円

㋺土盛費 7,000円/㎥×5,107.20㎥=35,750,400円

㋩土止費 75,500円/㎡×314.40㎡=23,737,200円

㋥㋑+㋺+㋩=62,466,800円

㋭㋥÷4,256㎡≒14,677円/㎡

ロ)市街地農地としての価額

(①-②)×4,256㎡=▲29,315,328円

ハ)宅地化の判定

宅地化を前提とした評価は経済合理性に反するため「純農地」として評価 - 純農地としての価額

一般田の評価額(136円/㎡)×4,256㎡=578,816円

3.比準元と純農地等の価額

比準元となる具体的な純農地、純山林、純原野は、評価対象地の近隣の純農地、純山林、純原野、すなわち、評価対象地からみて距離的に最も近い場所に所在する純農地、純山林、純原野となります。

また、比準元の純農地等の価額は、評価対象地が所在する市役所等の固定資産税課等で純農地等としての1㎡当たりの評価額をヒアリングし、これに地積を乗じて純農地等としての固定資産税評価額を求め、これに評価倍率を乗じて純農地等の価額を計算します。

4.市街地周辺農地の留意点

市街地周辺農地は、市街地農地であるとした場合の価額の100分の80に相当する金額によって評価します。

これは、市街地農地と市街地周辺農地が宅地化を前提とした評価(宅地並み評価)をするところ、市街地農地と市街地周辺農地を比較した場合、市街地周辺農地が宅地転用許可がされ得る地域内に存する農地ではあるものの、未だ現実に許可を受けていない農地であることを考慮し、宅地並み評価をした市街地農地の価額に0.8の減額補正をする必要があるということに由来します。

したがって、市街地周辺農地を経済合理性の観点から純農地の価額に比準して評価する場合には、単に純農地としての価額を算出しますので、0.8の減額補正はしませんので注意します。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。