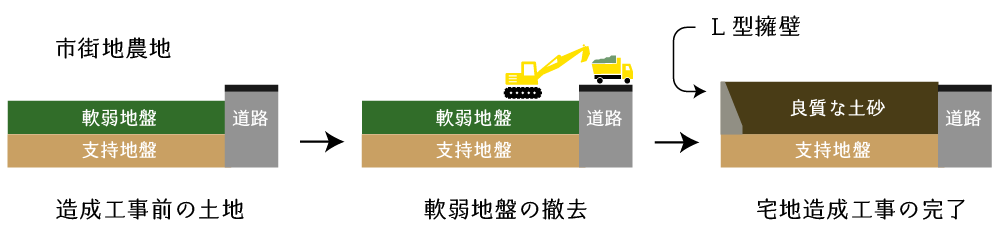

相続開始時点において宅地造成工事が行われている場合には、造成工事前の地目の価額に既に投下した資本相当額を加算することで評価します。

この記事では、造成中の宅地の評価について解説をします。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

1.造成中の宅地の評価

造成中の宅地の価額は、その土地の造成工事着手直前の地目により評価した課税時期における価額に、その宅地の造成に係る費用現価の100分の80に相当する金額を加算した金額によって評価します。

造成中の宅地の価額 = 工事前の地目の価額 + 造成費相当額 × 80%

ここで、費用現価とは、課税時期までに投下した費用の額を課税時期の価額(現在価値)に引き直した額の合計額をいいます。工事費用を支払ったのが最近であれば特に現在価値へ補正する必要はありませんが、1年以上前に支払っているような場合には、原材料費や人件費等の変動を考慮して、現在価値へ修正することが検討されます。

なお、国税庁の質疑応答事例では、課税時期までに投下した費用として次の工事費用を列挙していますが、これ以外にも整地費用や地盤改良費用、上下水道管設置費用なども考慮すべきでしょう。

- 埋立て費

- 土盛り費

- 土止め費

- 地ならし費

ちなみに、アスファルト舗装やコンクリート舗装などの舗装費用は「構築物」として資産計上しますので注意します。

2.造成中の宅地の評価の計算例

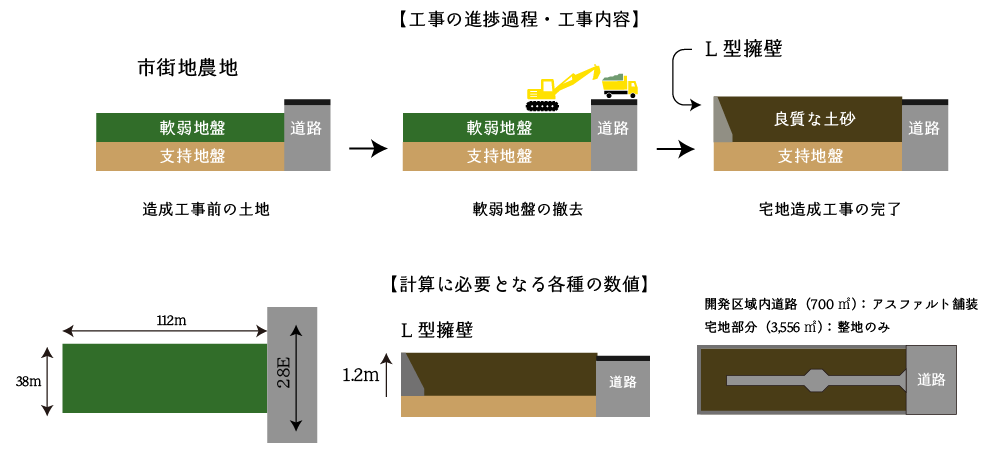

上の図の土地は、埼玉県内にある市街地農地で、相続開始時点において宅地造成工事が行われている場合の例です。当該宅地造成工事に関する費用と進捗状況は次の通りであり、工事費用の10%を着手金として、40%を中間金として、50%を完了金として支払われるものとし、価格時点においては着手金(6,240,200円)のみを支払っている状況にあるものとします。

なお、着手金支払い時から課税時期までの間に特段の物価変動はないものとします。

| 種類 | 備考 | 採用単価 | 費用 | 進捗率 |

|---|---|---|---|---|

| 整地工事 | 道路部分 | 15,000円/㎡ | 10,500,000円 | 0% |

| 整地工事 | 道路以外の部分 | 500円/㎡ | 1,778,000円 | 0% |

| 切土工事 | 高さ0.8m軟弱地盤の撤去 | 1,000円/㎡ | 3,404,800円 | 100% |

| 盛土工事 | 高さ1.2mの土砂を搬入 | 6,000円/㎥ | 30,643,200円 | 10% |

| 土留め工事 | L型擁壁・1.2m高さ | 40,000円/㎡ | 12,576,000円 | 0% |

| 地盤改良工事 | 実施しない | – | – | – |

| 上下水道管等引き込み工事 | 上下水道・ガス | 35,000円/m | 3,500,000円 | 0% |

| 合計 | 62,402,000円 | 15% |

- 市街地農地の宅地としての価額

イ)奥行価格補正後の路線価

正面路線価(28千円/㎡)×奥行価格補正率(0.92)=25,760円/㎡

ロ)奥行長大補正後の路線価

イ(25,760円/㎡)×奥行長大補正率(0.98)=25,244円/㎡

ハ)規模格差補正後の路線価

ロ(25,244円/㎡)×規模格差補正率(0.72)≒18,175円/㎡

∵(4,256㎡×0.85+225)÷4,256×0.8=0.722… → 0.72 - 市街地農地としての価額

イ)宅地造成工事費

㋑整地費 700円/㎡×4,256㎡=2,979,200円

㋺土盛費 7,000円/㎡×4,256㎡×1.2m=35,750,400円

㋩土止費 75,500円/㎡×262m×1.2m=23,737,200円

㋥㋑+㋺+㋩=62,466,800円

㋭㋥÷4,256㎡≒14,677円/㎡

ロ)市街地農地としての価額

(①-②)×4,256㎡=14,887,488円 - 造成中の宅地としての価額

②+6,240,200円(着手金)×80%=19,879,648円

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。