歩道状空地の用に供されている宅地の評価

歩道状空地とは、大型のマンションやビルに見られる「公開空地」をいいます。相続税の土地評価においては、当該歩道上空地を私道評価に準じて評価することとしています。

土地のうち、宅地(建物又は構築物の敷地として利用されている土地)の評価方法についてまとめています。

歩道状空地とは、大型のマンションやビルに見られる「公開空地」をいいます。相続税の土地評価においては、当該歩道上空地を私道評価に準じて評価することとしています。

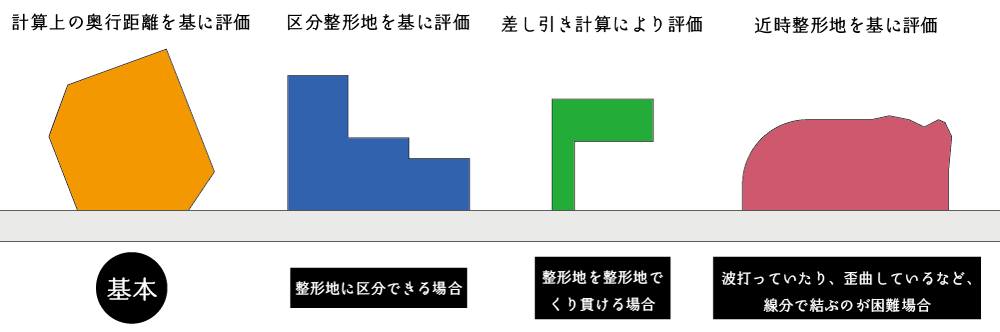

不整形地の奥行価格補正は不整形地の形状に応じて①計算上の奥行距離により補正する方法、②区分整形地を基に補正する方法、③差引計算により補正する方法、④近似整形地を基に補正する方法のいずれかの方法により計算をします。いずれの方法を採用するかは納税者の判断に委ねられています。

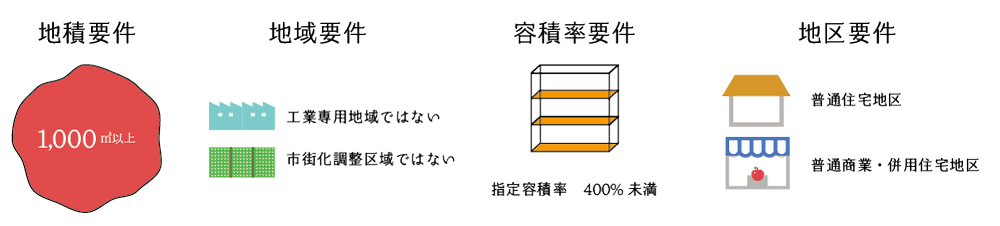

相続税の土地評価における地積規模の大きな宅地とは、①地積要件、②地域要件、③容積率要件、④地区要件の4要件を具備する土地が該当することになります。 地積要件:…

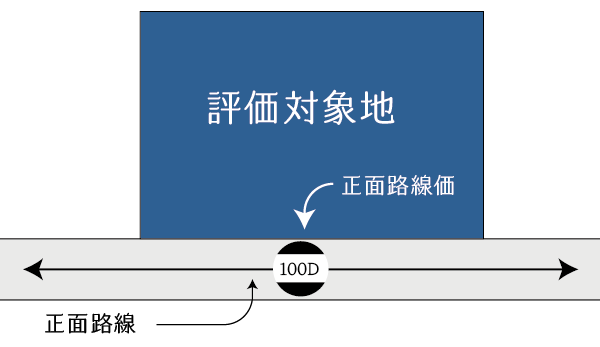

正面路線価とは、その正面路線に付された相続税路線価のことをいいます。ここでは、正面路線価の決定方法について説明をしています。

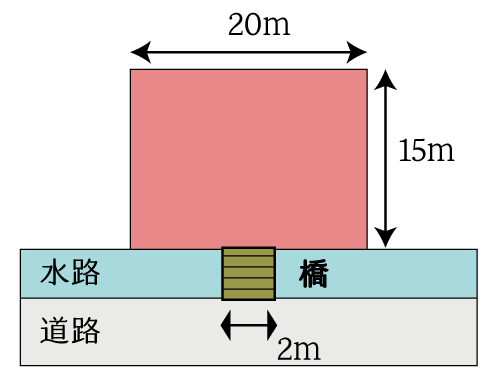

この記事では、土地と道路との間に水路が介在する宅地の評価方法について説明をします。 なお、里道が介在する場合も同様の取り扱いとなります。 接道義務の判定無道路…

相続開始時点において宅地造成費工事が行われている場合には、造成工事前の地目の価額に既に投下した資本相当額の8割を加算して評価します。 この記事では、造成中の宅地の評価について解説をするとともに、造成工事の内容やその相場観について簡単に説明をします。

1.権利が競合する場合の借地権等の種類 土地の上に権利が競合する場合の例 宅地の上に借地権、定期借地権等、地上権、区分地上権、区分地上権に準ずる地役権が重複し…

この記事は、法人が個人に対して土地を貸し付けた場合の借地権の評価について解説をしています。 個人地主の借地権評価の基本個人地主の借地権評価(対個人・通常の権利…

この記事は、個人が法人に対して土地を貸し付けた場合の借地権の評価について解説をしています。 個人地主の借地権評価の基本個人地主の借地権評価(対個人・通常の権利…

この記事では、個人が個人に対して土地を貸付けた場合のうち、借地権設定時に借地権者が土地所有者に対して特別の経済的利益の供与している場合の借地権の評価方法につい…