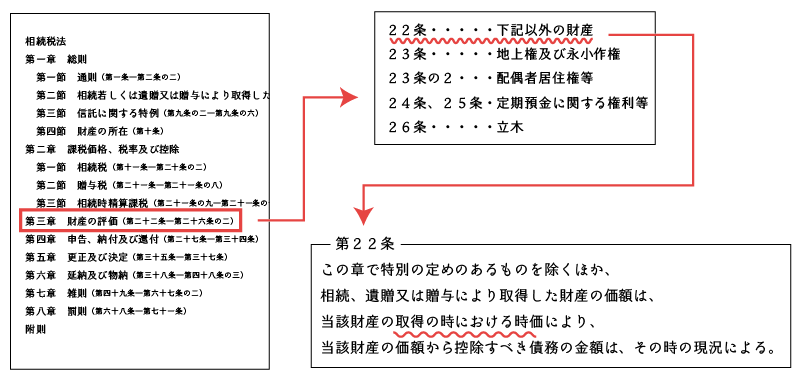

相続税申告における財産評価(時価)

相続税の財産評価は「時価評価」が原則です。ここでは、相続税の財産評価における「時価」について説明をしています。 なお、相続税申告において「不動産鑑定評価」を利…

土地や建物の譲渡、借地権の設定・譲渡・解除の際の不動産鑑定評価、相続税申告や更正の請求に係る不動産鑑定評価など、不動産鑑定評価を利用した税務についての記事となります。

相続税の財産評価は「時価評価」が原則です。ここでは、相続税の財産評価における「時価」について説明をしています。 なお、相続税申告において「不動産鑑定評価」を利…

不動産鑑定評価では、対象不動産の個別性や地域性を考慮し、不動産の実態に即した評価をします。したがって、相続税の土地評価において「地積規模の大きな宅地」として評価をすることができない土地については、ひとまず不動産鑑定評価額がどの程度になるのかを確認しておくのが良いでしょう。

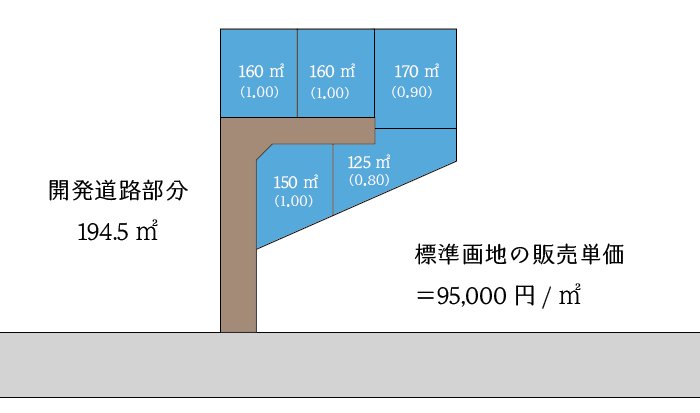

不整形地の不動産鑑定評価は、評価対象となる土地が地域の標準的な画地と比較してどの程度劣るのかという点を具体的に検討しながら評価をします。相続税の土地評価のような「かげ地割合に基づいた画一的な補正」ではなく、不動産の地域性や個別性を分析しながら評価をします。

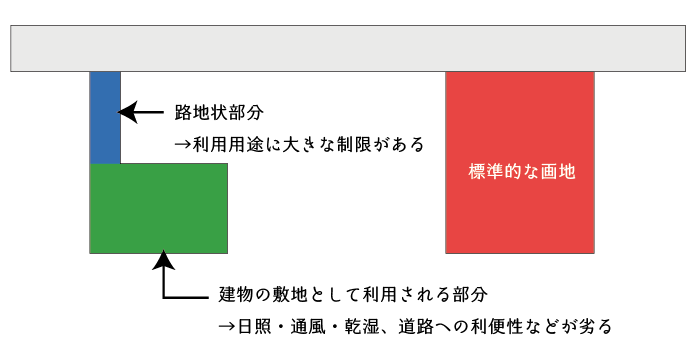

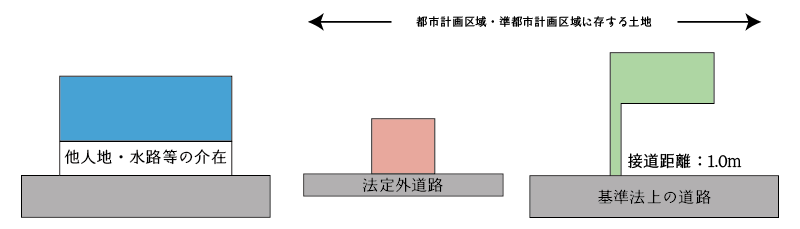

無道路地とは、道路に接していない土地、または、建築基準法上の接道義務を満たさない土地のことをいいます。ここでは、無道路地を不動産鑑定評価により評価する方法について簡単に説明します。

相続税の財産評価は「財産評価基本通達」によるのが原則ですが、不動産の財産評価では、不動産鑑定士による「不動産鑑定評価額」をもって評価することが実務上認められています。この記事では、相続税申告における不動産鑑定評価について基本的なことをまとめています。