不動産鑑定評価では、対象不動産の個別性や地域性を考慮し、不動産の実態に即した評価をします。一方、相続税の土地評価では画一的な評価をするため、例えば地積が950㎡だったりするだけで地積規模の大きな宅地として評価をすることができず、結果として、市場とは乖離した高額な相続税評価額となる可能性があります。

したがって、周辺の土地と比べて大きな土地がある場合には、ひとまず不動産鑑定評価額がどの程度になるのかを確認しておくのが良いでしょう。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.不動産鑑定評価における地積規模の大きな宅地

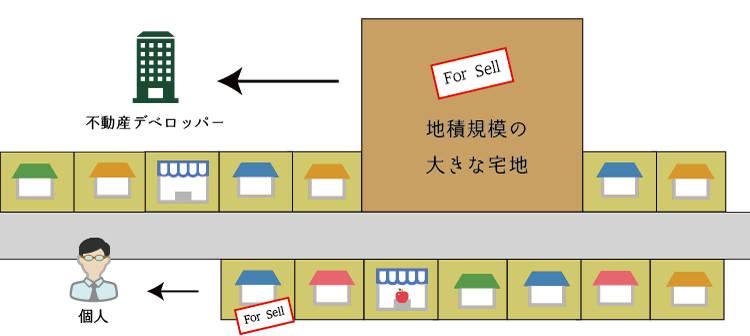

不動産鑑定評価における地積規模の大きな宅地とは、鑑定評価の1手法である「開発法」を適用する土地です。端的に言えば次の2つの要件を満たす土地、すなわち「開発素地」です。

- 地域の標準的な土地の面積に比べて大きい

- 主たる需要者が開発業者である

2.地積規模の大きな宅地の不動産鑑定評価

地積規模の大きな宅地(更地)の鑑定評価は、①取引事例比較法による比準価格及び②開発法による価格を関連付けて決定することとなります。

なお、更地とは、建物等の定着物がなく、かつ、使用収益を制約する権利の付着していない宅地をいいます。

1.更地

更地の鑑定評価額は、更地並びに配分法が適用できる場合における建物及びその敷地の取引事例に基づく比準価格並びに土地残余法による収益価格を関連づけて決定するものとする。再調達原価が把握できる場合には、積算価格をも関連づけて決定すべきである。当該更地の面積が近隣地域の標準的な土地の面積に比べて大きい場合等においては、さらに次に掲げる価格を比較考量して決定するものとする(この手法を開発法という。)。

- 一体利用をすることが合理的と認められるときは、価格時点において、当該更地に最有効使用の建物が建築されることを想定し、販売総額から通常の建物建築費相当額及び発注者が直接負担すべき通常の付帯費用を控除して得た価格

- 分割利用をすることが合理的と認められるときは、価格時点において、当該更地を区画割りして、標準的な宅地とすることを想定し、販売総額から通常の造成費相当額及び発注者が直接負担すべき通常の付帯費用を控除して得た価格

なお、配分法及び土地残余法を適用する場合における取引事例及び収益事例は、敷地が最有効使用の状態にあるものを採用すべきである。

(1) 取引事例比較法による比準価格

地積規模の大きな宅地につき取引事例比較法を適用する場合、直接比準と間接比準のいずれかの方法により比準価格を試算します。

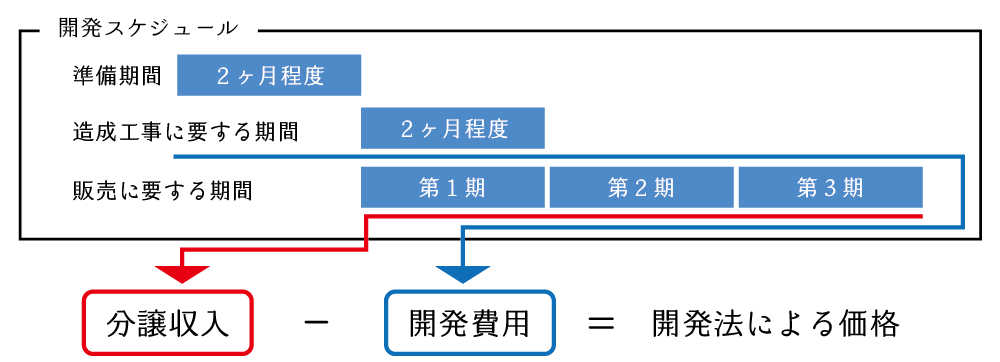

(2) 開発法による価格

開発法の適用に当たっては、潜在的需要者のボリューム、所得水準、地域の特性、対象不動産の個別性(最寄り駅への接近性など)を鑑み、適切な開発スケジュールを想定の上、デベロッパー目線の投資価格(買取価格)を試算します。

3.相続税評価額と不動産鑑定評価額が異なる場合の例

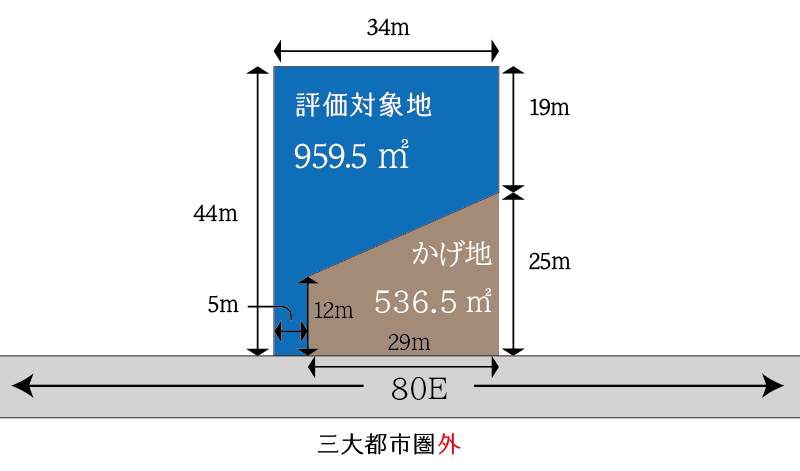

(1) 相続税評価額

- 奥行価格補正後の路線価

イ)計算上の奥行距離による方法

正面路線価(80千円/㎡)×奥行価格補正率(0.90)=72千円/㎡

ロ)差引計算による方法

㋑80千円/㎡×奥行価格補正率(0.90)×34m×44m=107,712,000円

㋺80千円/㎡×奥行価格補正率(1.00)×536.5㎡=42,920,000円

㋩(㋑-㋺)÷959.5㎡=67,526円/㎡

ハ)イ>ロより 67,526円/㎡ - 不整形地補正後の路線価

イ)不整形地補正率

地積区分:C、普通住宅地区、かげ地割合:35.86…%より 0.94

ロ)間口狭小を考慮した不整形地補正率

㋑ 不整形地補正率(0.94)×間口狭小補正率(0.94)≒0.88

㋺ 間口狭小補正率(0.94)×奥行長大補正率(0.90)≒0.84

㋩ ㋑>㋺より 0.84(>0.60)

ハ)補正後路線価

①(67,526円/㎡)×ロ(0.84)=56,721円/㎡ - 自用地としての価額

②(56,721円/㎡)×地積(959.5㎡)=54,423,799円

(2) 不動産鑑定評価額の例

【最有効使用の判定】

地積規模、接道条件及び画地条件並びに周辺地域の状況・路地状敷地の関係から、土地の最有効使用を戸建分譲素地と判定した。

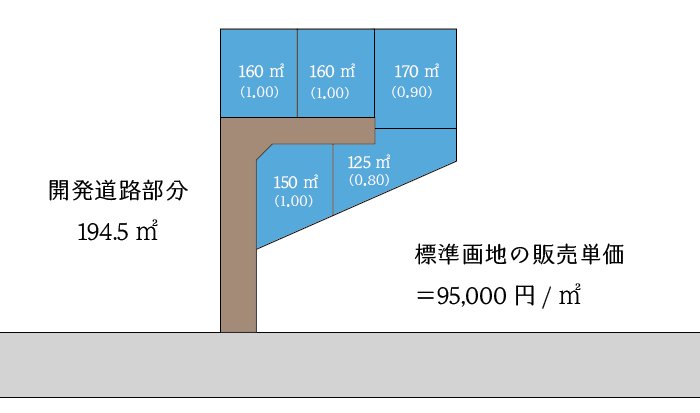

- 取引事例比較法による比準価格

イ)比準価格(単価)

近隣地域の標準画地の比準価格(70千円/㎡)×個別格差補正率(67/100)≒45,900円/㎡

※個性率=間口狭小・奥行長大(95/100)×不整形地(70/100)≒67/100

ロ)比準価格(総額)

イ(45,900円/㎡)×地積(959.5㎡)≒45,000,000円 - 開発法による価格

イ)分譲収益の複利現価

62,975,000円

ロ)開発費用の複利現価

㋑造成工事費 7,715,000円

㋺販売管理費等 5,366,000円

㋩㋑+㋺=12,753,000円

ハ)イ-ロ=50,200,000円 - 鑑定評価額

①と②を関連付けて、47,600,000円

この場合には、不動産鑑定評価額が相続税評価額より約680万円近く安くなるため、相続税の実効税率が30%であるとすれば約200万円ほど納税額が異なることとなります。

したがって、このような場合には不動産鑑定評価を利用した相続税の申告が検討されます。

まとめ

不動産鑑定評価の評価方法は「不動産鑑定評価基準」に記載されていますが、この基準は概念的なものであり、具体的な評価方法についてはほとんど記載されていません。公示価格や地価調査などの典型的な不動産鑑定評価は別として、特殊性の高い不動産鑑定評価を行うためには経験値とノウハウが必要です。

特に、不動産鑑定評価額を採用して相続税申告をする場合には、単に価格があるだけでは不十分です。なぜそのような価格になるのかを合理的かつ論理的に説明する必要があり、これには不動産鑑定士としての豊富な評価経験が必須であり、税務上の判断ポイントにも精通している必要があります。

弊所では不動産鑑定評価を利用した税務申告をいくつもしておりますので不動産鑑定評価を利用した申告にご興味のある方は、どうぞ弊所にご相談ください。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。