無道路地とは、道路に接していない土地、または、建築基準法上の接道義務を満たさない土地のことをいいます。ここでは、無道路地を不動産鑑定評価により評価する方法について簡単に説明します。

無道路地は、法的な(権利の)価値、実際利用上の価値、地方税における取り扱いなどを考慮して評価をすることとなりますが、一般的に周辺の宅地の相場と比べて価値が大きく低下しているのが実情です。

無道路地をお持ちの場合、高額な評価額となりやすい相続税評価よりも、実態を反映した不動産鑑定評価によることを推奨します。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.無道路地とは?

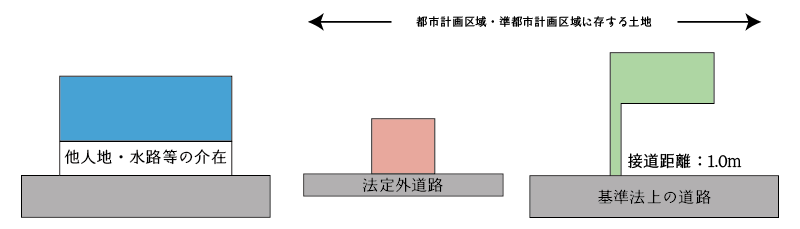

無道路地とは、道路に接していない土地をいいます。ただし、都市計画区域又は準都市計画区域に存する土地については接道義務を満たさない土地についても無道路地として判定をすることとなります。

したがって、不動産鑑定評価において無道路地にカテゴライズされる土地は、大きく次の3つの土地が該当します。

- 法定外道路にのみ接する土地

- 他人地・水路等が介在する土地

- 接道距離が2m(自治体によっては4m・6m)に満たない土地

2.無道路地の取り扱い

無道路地の所有者は、民法210条に規定される囲繞地(いにょうち)通行権に基づき、公道からその土地に通ずる土地を通り、使用することができます。つまり、無道路地であったとしても、農地や駐車場、資材置き場などの利用に供することは一応可能です。

しかしながら、当該囲繞地通行権は基本的に「通行」に対する権限を付与したものであり、一般的に2m未満の通路の利用を認めたものが多いのが現実です。過去の判例を振り返っても囲繞地通行権が「建物の建築をするため」に権限を付与したものではないと考えられていますので、原則として囲繞地通行権を権限として建築物の建築をすることはできないと考えるのが素直です。

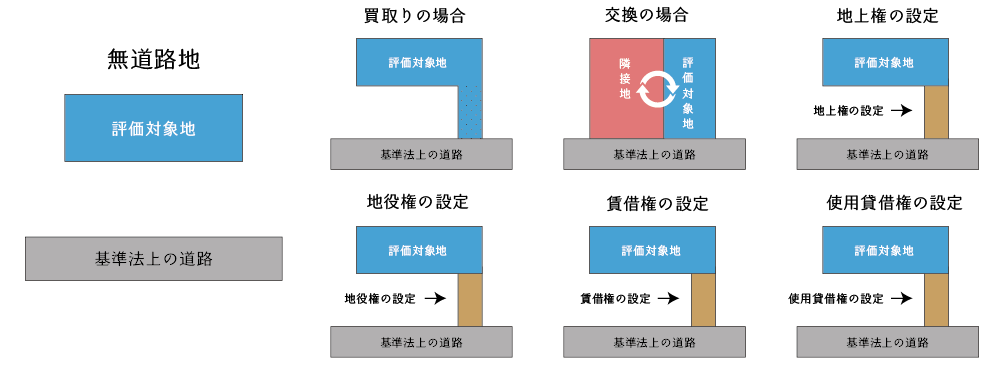

したがって、無道路地において建物を建築するためには、次のいずれかの方法により公道(建築基準法上の道路)に至るまでの土地(通路)を確保する必要があります。

- 所有権の買取り

- 所有権の交換

- 地上権の設定

- 地役権の設定

- 通路部分に対する賃借権の設定

- 通路部分に対する使用借権の設定

ただし、上記のような選択肢があるとはいえ、現実的にはほとんどの場合、①所有権の買取り、②所有権の交換又は④地役権の設定によります。

なぜなら、③地上権の設定についてはほとんど例がなく、また、⑤賃借権の設定と⑥使用借権の設定については、借地借家法による保護がないことから、もっぱら親族間や知人間においてのみ行われ、利害関係のある第三者間ではほぼ見られないためです。

(公道に至るための他の土地の通行権)

第210条 他の土地に囲まれて公道に通じない土地の所有者は、公道に至るため、その土地を囲んでいる他の土地を通行することができる。

2 池沼、河川、水路若しくは海を通らなければ公道に至ることができないとき、又は崖がけがあって土地と公道とに著しい高低差があるときも、前項と同様とする。

第211条 前条の場合には、通行の場所及び方法は、同条の規定による通行権を有する者のために必要であり、かつ、他の土地のために損害が最も少ないものを選ばなければならない。

2 前条の規定による通行権を有する者は、必要があるときは、通路を開設することができる。

第212条 第210条の規定による通行権を有する者は、その通行する他の土地の損害に対して償金を支払わなければならない。ただし、通路の開設のために生じた損害に対するものを除き、一年ごとにその償金を支払うことができる。

第213条 分割によって公道に通じない土地が生じたときは、その土地の所有者は、公道に至るため、他の分割者の所有地のみを通行することができる。この場合においては、償金を支払うことを要しない。

2 前項の規定は、土地の所有者がその土地の一部を譲り渡した場合について準用する。

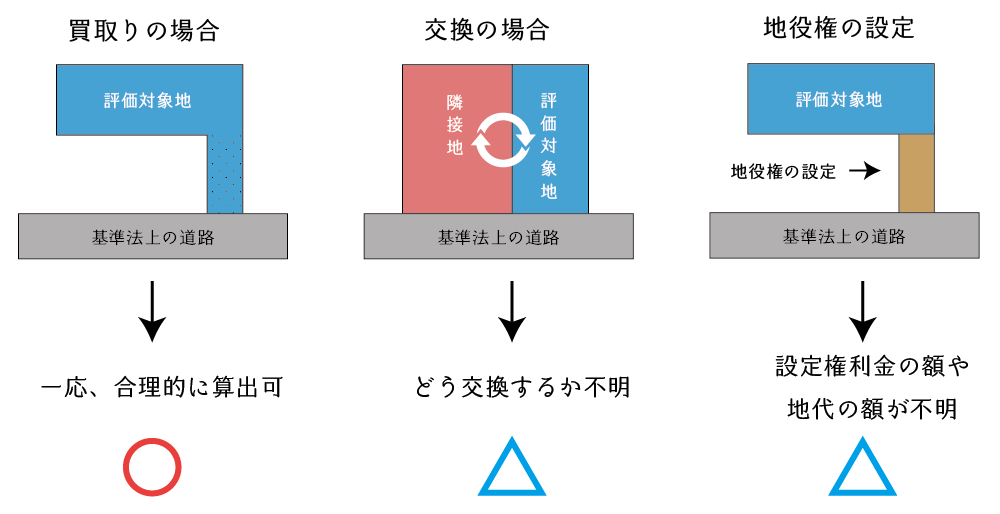

3.不動産鑑定評価において想定する通路開設

不動産鑑定評価において、無道路地評価をする場合に想定する通路開設は、原則として「買取り」です。

なぜなら、買取り以外は想定項目が多すぎて適正価格を合理的に算出することができないためです。また、無道路地の宅地化に際しては、公道に至るまでの土地の買取りをすることが実務上も多いためです。

4.無道路地の不動産鑑定評価

無道路地が「更地」である場合は、取引事例に基づく比準価格及び土地残余法による収益価格を関連付けて決定することになります。ただし、対象不動産の属する地域の特性に応じて各試算価格の重みづけは検討すべきでしょう。

なお、更地とは、建物等の定着物がなく、かつ、使用収益を制約する権利の付着していない宅地をいいます。

1.更地

更地の鑑定評価額は、更地並びに配分法が適用できる場合における建物及びその敷地の取引事例に基づく比準価格並びに土地残余法による収益価格を関連づけて決定するものとする。再調達原価が把握できる場合には、積算価格をも関連づけて決定すべきである。当該更地の面積が近隣地域の標準的な土地の面積に比べて大きい場合等においては、さらに次に掲げる価格を比較考量して決定するものとする(この手法を開発法という。)。

- 一体利用をすることが合理的と認められるときは、価格時点において、当該更地に最有効使用の建物が建築されることを想定し、販売総額から通常の建物建築費相当額及び発注者が直接負担すべき通常の付帯費用を控除して得た価格

- 分割利用をすることが合理的と認められるときは、価格時点において、当該更地を区画割りして、標準的な宅地とすることを想定し、販売総額から通常の造成費相当額及び発注者が直接負担すべき通常の付帯費用を控除して得た価格

なお、配分法及び土地残余法を適用する場合における取引事例及び収益事例は、敷地が最有効使用の状態にあるものを採用すべきである。

(1) 取引事例に基づく比準価格

取引事例に基づく比準価格の試算方法としては、次の2つの方法が考えられます。

- 無道路地の取引事例から直接的に比準して試算する方法

- 通常の取引事例から標準画地の比準価格を査定し、これに無道路地補正率を乗じて試算する方法

ただし、現実には②の方法によることがほとんどです。この場合、合理的な無道路地補正率をどのように算出するかがミソとなります。

(2) 収益価格

収益価格は、隣接地を買い取った後の「通路開設後の画地」を基に土地残余法を適用して収益価格を求め、この収益価格から買取費用相当額を控除することにより試算します。

参考) 買取価格

無道路地の評価では「買取価格」が1つのポイントとなります。どのように買取価格を査定するかで評価額が大きく変わります。

まとめ

不動産鑑定評価の評価方法は「不動産鑑定評価基準」に記載されていますが、この基準は概念的なものであり、具体的な評価方法についてはほとんど記載されていません。公示価格や地価調査などの典型的な不動産鑑定評価は別として、特殊性の高い不動産鑑定評価を行うためには経験値とノウハウが必要です。

特に、無道路地の具体的な評価方法は、不動産鑑定評価基準において一切記載されておらず、また、これに関する書籍もほとんどありません。そのため、個々の不動産鑑定士が実務で経験を積んだり、独自の評価ノウハウを編み出すことでしか、無道路地の評価を適切に行うことができません。

したがって、無道路地の不動産鑑定評価をご検討の方は特殊性の高い不動産鑑定評価の経験の豊富な不動産鑑定士にご依頼されることをお勧めします。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。