財産コンサルティング業務とは、個人に対する税務・法務・不動産に関する総合コンサルティング・サービスです。弊所では、主に次の3つの対策をご提供しております。

- フローの対策(主に所得に対する対策)

- 所得税や住民税、法人税などのフローの納税の節税

- 固定資産税の引き下げ

- 不要資産の処分

- 国際税務を理解した上での対策

- 保有不動産のバリューアップ、CFの改善 等

- ストック対策(主に資産と資産税に対する対策)

- 推定相続税額の査定

- 非上場株の株価対策

- 医療法人に対する対策

- 相続税の合理的かつ合法的な対策

- 納税資金の確保

- 不良債権の現金化 等

- 争族対策

- 遺言書の作成(自筆証書遺言・公正証書遺言)

- 遺留分対策

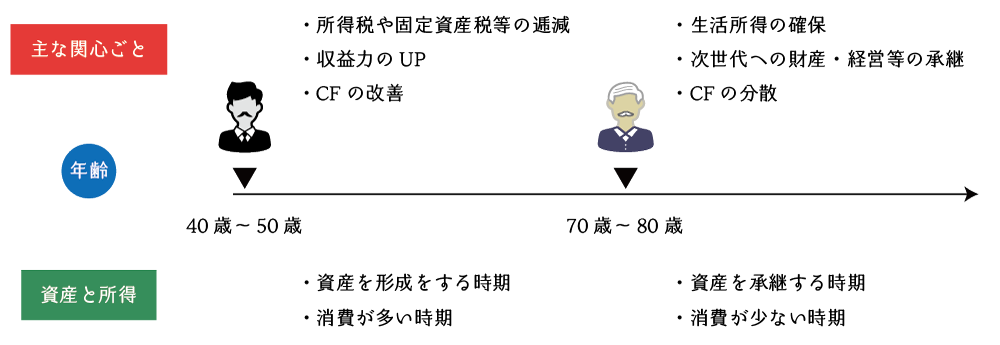

依頼者様の年齢や状況、家族構成、家族との関係性、法人の有無・種別、居住地などによってその対策案は異なりますが、今までご依頼頂いたお客様の全ての方が5年以内に報酬の10倍~100倍の経済的利益をリターンさせて頂いております。

申告や届出のように単なる手続き業務とは大きく異なり、財産コンサルティング業務は、提案者の腕と知識、そして仕事に対する熱意がその結果を大きく左右します。

不動産と税務と法務に詳しく、全ての業務を代表者が対応する、相続タックス総合事務所の「財産コンサルティングサービス」を、ぜひとも健康なうちに、できるだけ若いうちにご検討頂ければと思います。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

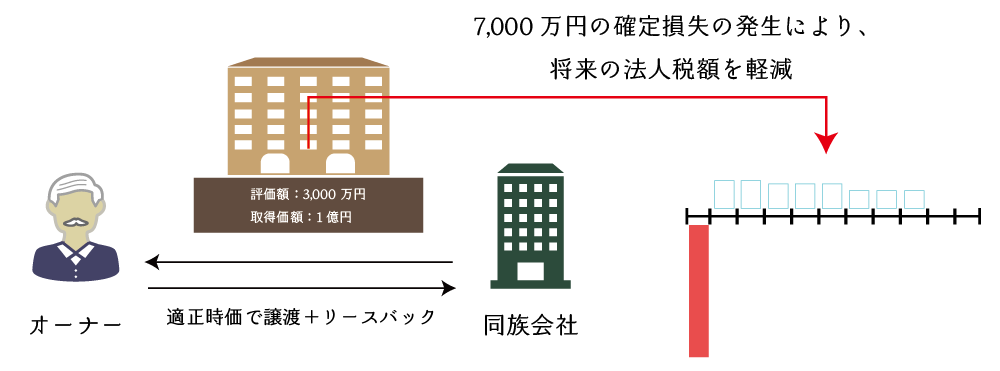

法人税対策の例

(1) 事案

この事案は、同族会社が平成初期の不動産バブルの時代に購入した土地が事業用土地として利用・保有されていたため、多額の含み損が生じていました。他方、事業用土地として利用されているため第三者に売却することに対しては否定的な意見でした。

Check Points

(2) 対策案

この事案では、同族会社が土地のみを不動産オーナーへ売却して含み損を売却損として確定損失化させることとしました。これにより、含み損が将来の法人税等の支払いを大きく軽減させることができます。

また、オーナーの将来の相続までに10年以上あることが予想されるため、無償返還に関する届出を行い、オーナーに対する財産の蓄積を防止することとしました。

(3) 相続タックスがしたこと

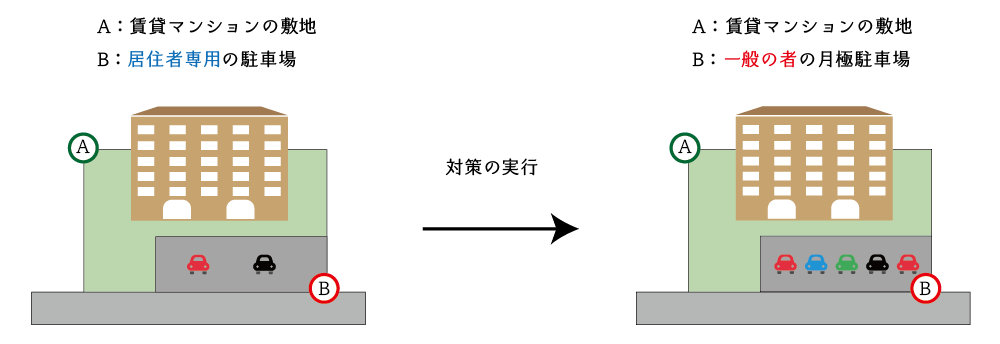

相続税対策の例

(1) 事案

この事案は、賃貸マンションの相続税評価額が高いため評価額の軽減を図る必要がありました。また、手持ちの現金が少なかったため、ドラスティックな対策ができないという事案でもありました。

そこで注目したのは「稼働率の低い居住者専用駐車場」でした。

Check Points

(2) 対策案

この事案では、賃貸マンションの居住者専用の駐車場の稼働率が悪かったため、周辺にお住まいの方も含めた一般の方にも貸し出しを行うこととしました。これにより、相続税の土地評価において、土地Aと土地Bが別々の評価単位となるため、評価額が3割近く低下させることができました。

また、駐車場の稼働率が向上したため、不動産オーナーの不動産所得が年間で約360万円ほど増加しました。

(3) 相続タックスがしたこと

争族対策の例

(1) 事案

この事案は、相談者に子がおらず、晩婚した奥様がいらっしゃるという事案でした。

晩婚による奥様は、ご相談者様のご家族と関係性が薄かったため、相続手続きや遺産分割協議に問題が生ずる可能性があり、その点に奥様が不安を抱えていらっしゃいました。

Check Points

(2) 対策案

本件では相談者様の両親が健在でしたので、財産調査を行った上、適正な遺産額を査定し、両親が健在の場合とそうでない場合の両方のケースに対応ができるような遺言書の作成を行いました。

(3) 相続タックスがしたこと

スケジュール

次の流れで業務を行います。通常は3ヵ月前後で対策案をご提案することとなります。

面談のご予約

- 面談をご希望の方は、お電話 又は CONTACT FORMより面談方法や面談日時、相談内容を教えてください。

- 弊所では、面談方法として次の4つを用意しております。

- 訪問面談

- 来所面談

- Web面談

- 電話面談

- 内容を確認の上、弊所から面談日時等をご案内させて頂きます。

面談(訪問・来所・Web・電話)

- 財産コンサルティング業務のご説明

- 業務の流れのご説明

- 必要資料のご説明

- 報酬のご説明

ご契約

調査・評価・分析(3ヶ月)

ご報告 及び 相談

- 訪問面談、来所面談、Web面談又は電話面談により最終報告をさせて頂きます。

- その後の実行支援、顧問サービス、不動産法人化などのご相談も承りますので、ご希望の方はご相談くださいませ。

- 不動産の利活用・処分などの相談・・・不動産コンサルティング業務

- 不動産の売却、借地権の設定など・・・不動産鑑定評価業務

- 実行支援業務・・・・その他の業務

- 不動産法人化・・・不動産法人化業務

- 所得税の申告・・・所得税申告業務

- 継続的な相談・・・顧問サービス業務

財産コンサルティング業務報酬

| 項目 | 内容 |

|---|---|

| 受任事務所 | 税理士事務所・不動産鑑定士事務所・行政書士事務所 |

| 報酬 | 20万円~(報酬表) |

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。