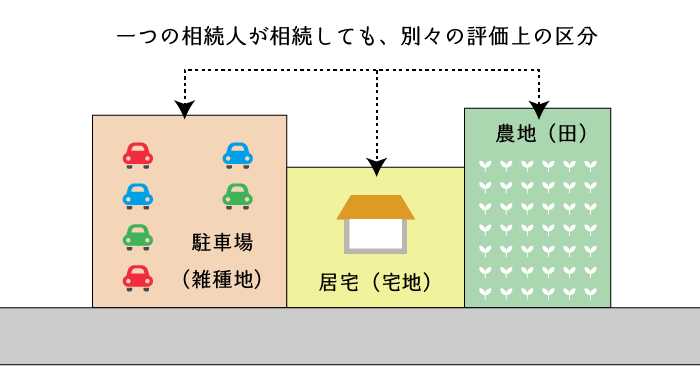

相続税の土地評価においては、土地を①宅地、②田、③畑、④山林、⑤原野、⑥牧場、⑦池沼、⑧鉱泉地、⑨雑種地の9つの地目に区分し、それぞれの地目ごとに評価をします。

この地目ごとによる評価区分を、相続税の土地評価においては「土地の評価上の区分」とよんでおり、評価単位の決定の前に行うこととなっています。

この記事では、この評価上の区分について説明します。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.地目別評価の原則

土地の価額は、宅地、田、畑、山林、原野、牧場、池沼、鉱泉地、雑種地の別に評価します。この場合の地目は課税時期のその土地の現況によって判定します。

(土地の評価上の区分)

7 土地の価額は、次に掲げる地目の別に評価する。ただし、一体として利用されている一団の土地が2以上の地目からなる場合には、その一団の土地は、そのうちの主たる地目からなるものとして、その一団の土地ごとに評価するものとする。

なお、市街化調整区域以外の都市計画区域で市街地的形態を形成する地域において、市街地農地(生産緑地を除く。)、市街地山林、市街地原野又は宅地と状況が類似する雑種地のいずれか2以上の地目の土地が隣接しており、その形状、地積の大小、位置等からみてこれらを一団として評価することが合理的と認められる場合には、その一団の土地ごとに評価するものとする。

地目は、課税時期の現況によって判定する。

- 宅地

- 田

- 畑

- 山林

- 原野

- 牧場

- 池沼

削除- 鉱泉地

- 雑種地

- 地目の判定は、不動産登記事務取扱手続準則第68条及び第69条に準じて行う。ただし、「(4)山林」には、同準則第68条の「(20)保安林」を含み、また「(10)雑種地」には、同準則第68条の「(12)墓地」から「(23)雑種地」まで(「(20)保安林」を除く。)に掲げるものを含む。

2.地目別評価の例外

次のいずれかに該当する場合には、2以上の地目を一団地として取り扱い、この一団地を1つの評価上の区分(地目)として評価をします。

- 一体として利用されている一団の土地が2以上の地目からなる場合

→主たる地目からなるものとして、その一団の土地ごとに評価をします。 - 市街地農地、市街地山林、市街地原野又は宅地と状況が類似する雑種地のいずれか2以上の地目の土地が隣接し、その形状、地積の大小、位置等からみてこれらを一団の土地として評価をすることが合理的な場合

→その一団の土地ごとに1画地の宅地とみなして評価をします。

3.一体として利用されている一団の土地が2以上の地目からなる場合

地目の異なる土地が一体として利用されおり、それらが一体不可分の関係にある場合には、①その主たる地目により構成されているものとみなして評価上の区分の決定を行うと共に、②その主たる地目の評価方法に基づき評価を行います。

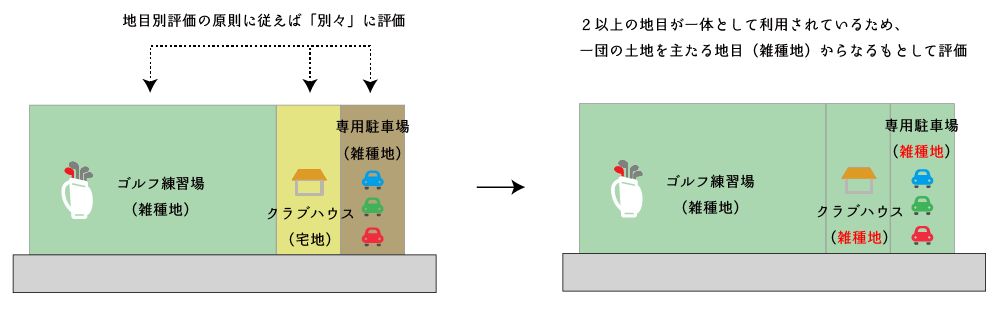

(1) ゴルフ練習場として一体利用している場合の例

ゴルフ練習場(雑種地)とクラブハウス(宅地)と専用駐車場(雑種地)が連接し、一体としてゴルフ練習場の敷地として利用されている場合には、その全体が主たる地目である雑種地(ゴルフ練習場)からなるものとみなして、雑種地の評価方法により評価をします。

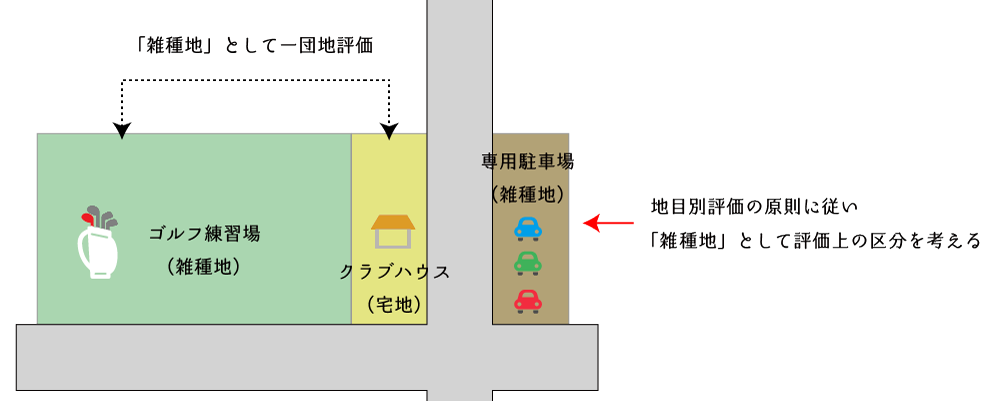

ただし、次のような場合は、ゴルフ練習場とクラブハウスは一団地評価の例外として一団地を「雑種地」であるものとして評価をしますが、専用駐車場は道路により物理的に分断されているため、地目評価の原則に従い「雑種地」として単独評価します。

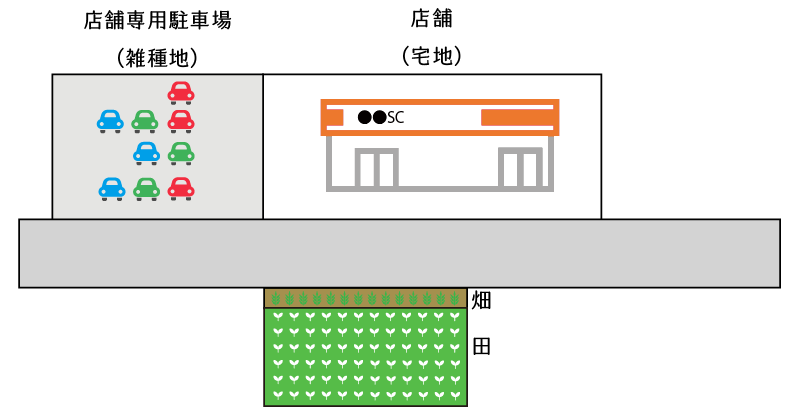

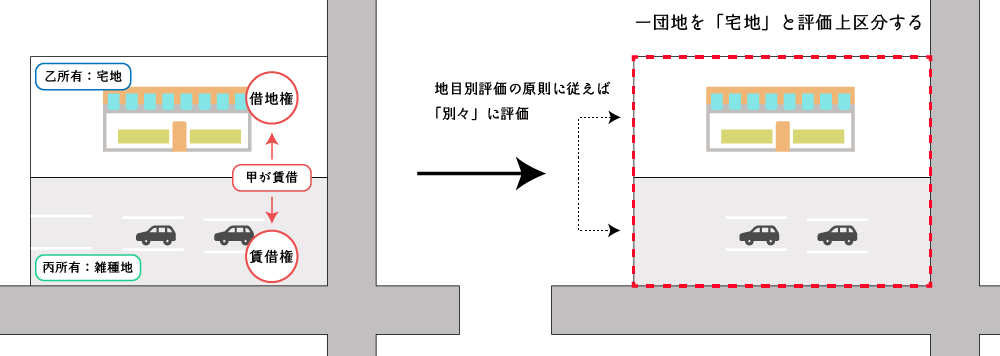

(2) 店舗と駐車場を一体利用している場合の例

甲が宅地と雑種地を別々の者から借り、これを一体として店舗の敷地の用に供している場合には、宅地と雑種地から構成される一団地を「宅地」からなるものとみなして評価を行います。

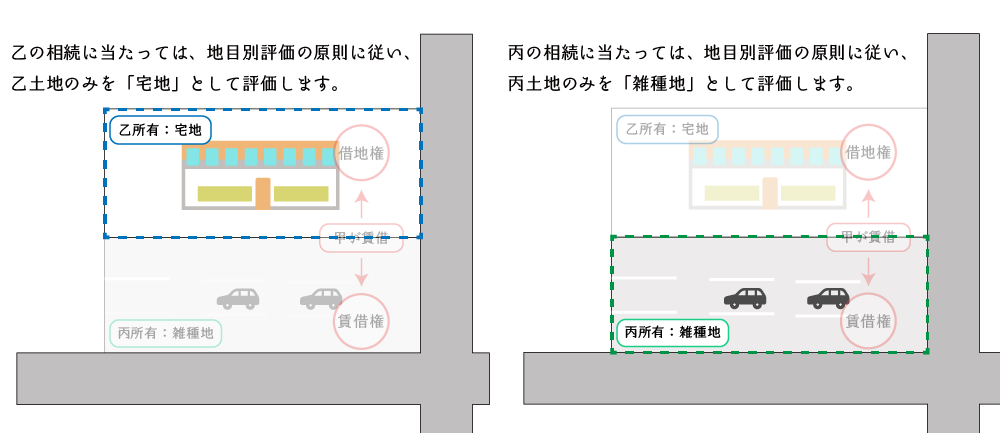

ただし、地主側である乙・丙の土地評価に当たっては、両土地を一体として利用しているわけではないため、それぞれの土地を地目別評価の原則に従い、それぞれ「宅地」・「雑種地」として区分した上で評価します。

4.市街地農地、市街地山林、市街地原野又は宅地と状況が類似する雑種地のいずれか2以上の地目の土地が隣接し、その形状、地積の大小、位置等からみてこれらを一団の土地として評価をすることが合理的な場合

市街化調整区域以外の都市計画区域で市街地的形態を形成する地域において、農地・山林・原野・雑種地が隣接し、その形状、地積の大小、位置等からみてこれらを一団の土地として評価することが合理的と認められる場合には、その一団の土地をもって1つの評価上の区分とします。

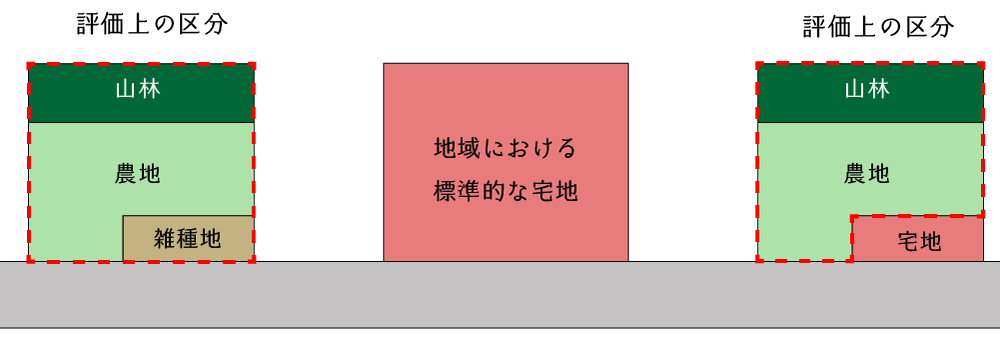

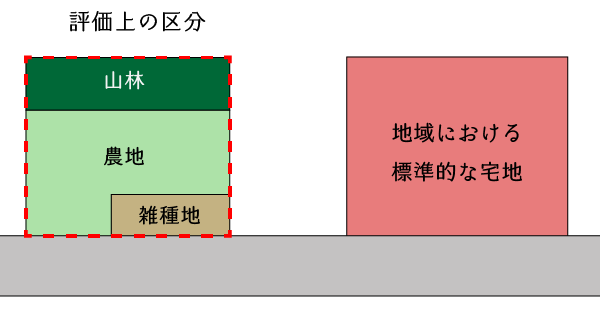

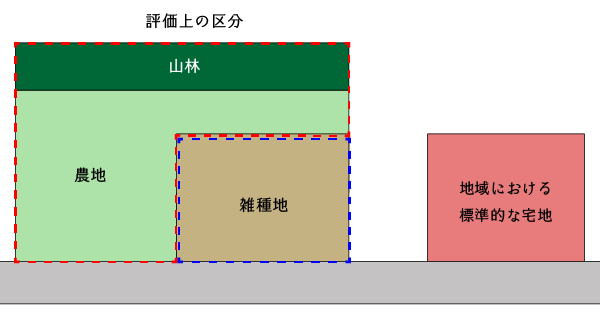

(1) 一団地として評価する場合の例

上の左側の土地は、市街化区域内に存る山林・農地・雑種地であり、互いに連接しています。この場合、地目別評価の原則に従うと、それぞれの土地が別々の評価上の区分となりますが、市街化区域内の山林・農地・雑種地は宅地比準方式により評価をしますので、これらを単独で評価するのは実態と乖離し不合理です。

したがって、このような場合には3地目から構成される一団地を1つの評価上の区分とみなして評価します。

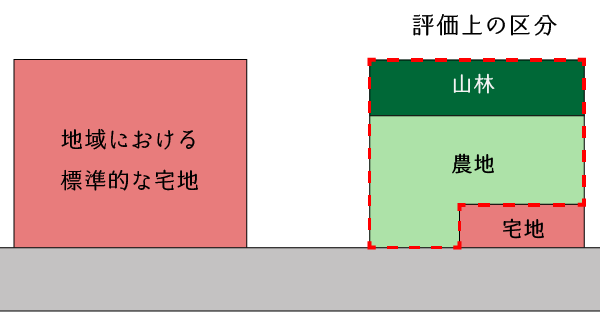

(2) 一団地として評価しない場合の例

宅地・山林・農地・原野・雑種地が連接する場合で、一団地評価をしない場合の例には次のようなものがあります。

① 宅地と連接する場合

この規定は「宅地以外の土地」が連接する場合の通達ですので、宅地を含んだ一団地を評価上の区分とすることはしません。

② 標準的な規模の画地がある場合

1つの地目が既に地域における標準的な宅地となっている場合(上図の雑種地)には、原則として当該一団地の規定は適用しません。

質疑応答事例より

【照会要旨】

市街化調整区域以外の都市計画区域で市街地的形態を形成する地域において、市街地農地、市街地山林、市街地原野及び宅地と状況が類似する雑種地のいずれか2以上の地目が隣接している場合で、全体を一団として評価することが合理的と認められる場合とは、具体的にはどのような場合ですか。

【回答要旨】

以下の事例①~④のような場合に、農地、山林及び雑種地の全体を一団として評価することが合理的と認められます。なお、事例⑤のような場合はそれぞれを地目の別に評価します。

(理由)

宅地化が進展している地域のうちに介在する市街地農地等及び宅地と状況が類似する雑種地が隣接しており、その規模、形状、位置関係等から一団の土地として価格形成がなされるものもあります。また、これらの土地は、近隣の宅地の価額の影響を強く受けるため、原則としていわゆる宅地比準方式により評価することとしており、基本的な評価方法はいずれも同一であることから、地目の別に評価する土地の評価単位の例外として、その形状、地積の大小、位置等からみて一団として評価することが合理的と認められる場合には、その一団の土地ごとに評価します。 (事例①)の場合、標準的な宅地規模を考えた場合にはA土地は地積が小さく、形状を考えた場合には、B土地は単独で評価するのではなくA土地と合わせて評価するのが妥当と認められます。また、位置を考えた場合には、C土地は道路に面していない土地となり、単独で評価するのは妥当でないと認められることから、A、B及びC土地全体を一団の土地として評価することが合理的であると認められます。

(事例②)の場合、山林のみで評価することとすると、形状が間口狭小、奥行長大な土地となり、また、山林部分のみを宅地として利用する場合には、周辺の標準的な宅地と比較した場合に宅地の効用を十分に果たし得ない土地となってしまいます。同様に(事例③)では、各地目の地積が小さいこと、(事例④)では山林部分が道路に面していないことから、やはり宅地の効用を果たすことができない土地となります。これらのような場合には、土地取引の実情からみても隣接の地目を含めて一団の土地を構成しているものとみるのが妥当であることから、全体を一団の土地として評価します。

しかし、(事例⑤)のように農地と山林をそれぞれ別としても、その形状、地積の大小、位置等からみても宅地の効用を果たすと認められる場合には、一団としては評価しません。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。