自用地としての価額とは、その土地が「自用地」である場合の価額をいいます。また、自用地とは、相続税の土地評価における「利用区分」の1つであり、自己の利用に供されてる土地をさします。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

1.自用地とは?

自用地とは、相続税の土地評価における「利用区分」の1つであり、自己の利用に供されてる土地をいいます。

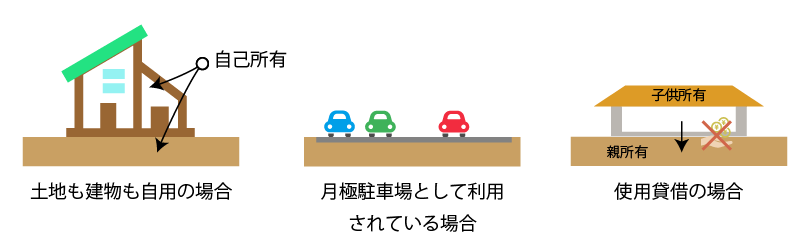

なお、相続税の土地評価における「自用地」は、更地のほか、①他人の権利が付着していない宅地のほか、②他人の権利は付着しているもののその権利が脆弱である場合におけるその宅地も含まれます。したがって、更地のほか、次のようなものも相続税の土地評価では自用地に分類されることになります。

- 建付地

建付地とは、土地と建物が同一人に帰属する場合のその土地をいいます。更地とは異なる概念ですが、相続税の土地評価では「自用地」に分類されます。 - 一時使用権が付着している土地(賃借権が付着する土地)

例えば月極駐車場として利用されている土地がこれに該当します。 - 使用貸借されている土地

無償又は固定資産税以下の地代で土地が貸し付けられている場合の土地は「自用地」に該当します。

なお、更地とは、建物等の定着物がなく、かつ、自己の使用収益を制約する権利の付着していない宅地のことをいいます。

2.自用地としての価額

自用地としての価額とは、その土地が自用地であるとした場合の価額をいいます。

(1) 路線価地域内の宅地

路線価地域に所在する宅地については、正面路線価を基に、奥行価格補正、側方路線影響加算、二方路線影響加算、三方又は四方路線影響加算及び不整形地補正、規模格差補正、無道路地補正、間口狭小補正、がけ地等補正、特別警戒区域補正及び容積率補正までの画地調整を行って求めた評価対象地の1㎡当たりの評価額(補正後路線価)に、評価対象地の地積を乗じて計算して得た自用地価額に対し、さらに次の評価補正した価額をいいます。

- 大規模工場用地の評価

- 私道の用に供されている宅地の評価

- 土地区画整理事業施行中の宅地の評価

- セットバックを必要とする宅地の評価

- 都市計画道路予定地の区域内にある宅地の評価

- 文化財建造物である家屋の敷地の用に供されている宅地の評価

- 余剰容積率の移転がある場合の宅地の評価

(2) 倍率地域内の宅地

倍率地域内に所在する宅地については、固定資産税評価額に対して評価倍率を乗じて得た価額に対し、次の評価補正をした価額をいいます。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。