至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.都市計画道路予定地

都市計画道路予定地とは、都市計画法第4条第6項に規定する都市計画施設のうちの道路(都市計画道路)の予定地をいいます。

(定義)

第4条

6 都市計画法において「都市計画施設」とは、都市計画において定められた第11条第1項各号に掲げる施設をいう。(都市施設)

都市計画法第4条第6項 及び 同法第11条第1項第1号(一部修正)|e-Gov

第11条 都市計画区域については、都市計画に、次に掲げる施設を定めることができる。この場合において、特に必要があるときは、当該都市計画区域外においても、これらの施設を定めることができる。

一 道路、都市高速鉄道、駐車場、自動車ターミナルその他の交通施設

2.都市計画道路予定区域内の建築制限

都市計画道路予定地として指定を受けた土地は、都市計画法第54条の許可基準に適合する次のような簡易な建物しか建築ができなくなるため、宅地としての利用価値が低下します。

- 階数が2階以下、かつ、地階を有しないもの

- 主要構造部が木造、鉄骨造、コンクリートブロック造、その他これらに類する構造であること

(許可の基準)

第54条 都道府県知事等は、前条第1項の規定による許可の申請があった場合において、当該申請が次の各号のいずれかに該当するときは、その許可をしなければならない。都市計画法第54条(一部修正)|e-Gov

- 当該建築が、都市計画施設又は市街地開発事業に関する都市計画のうち建築物について定めるものに適合するものであること。

- 当該建築が、第11条第3項の規定により都市計画施設の区域について都市施設を整備する立体的な範囲が定められている場合において、当該立体的な範囲外において行われ、かつ、当該都市計画施設を整備する上で著しい支障を及ぼすおそれがないと認められること。ただし、当該立体的な範囲が道路である都市施設を整備するものとして空間について定められているときは、安全上、防火上及び衛生上支障がないものとして政令で定める場合に限る。

- 当該建築物が次に掲げる要件に該当し、かつ、容易に移転し、又は除却することができるものであると認められること。

- 階数が2以下で、かつ、地階を有しないこと。

- 主要構造部(建築基準法第2条第5号に定める主要構造部をいう。)が木造、鉄骨造、コンクリートブロツク造その他これらに類する構造であること。

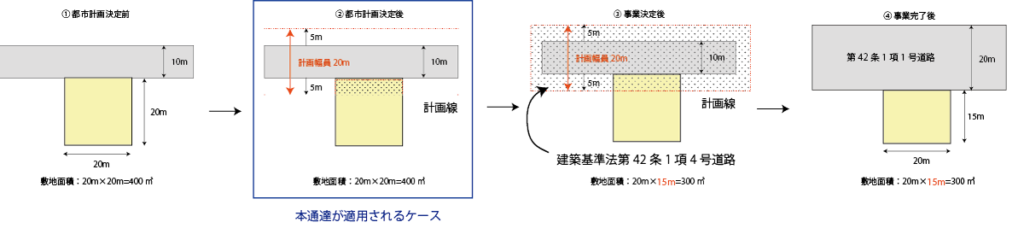

3.都市計画道路が完了するまでの流れ

都市計画道路は、市町村等が決定する都市計画の中でその位置、形状、幅員などが具体的に決まりますが、この都市計画道路ができるまでの流れと各時点における建築制限及び相続税土地評価上の留意点は次の通りとなります。

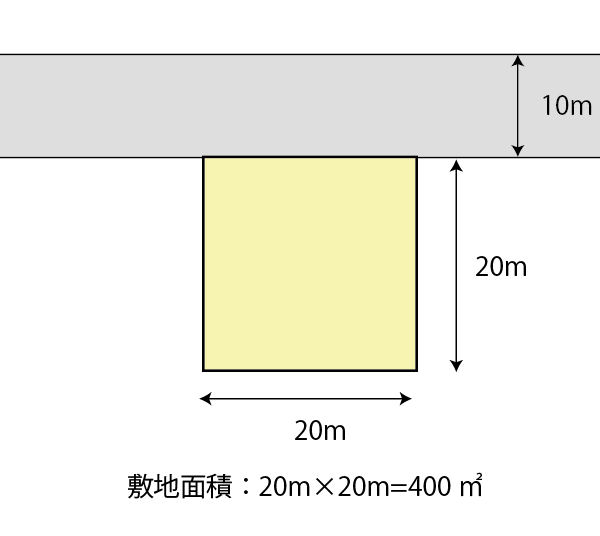

(1) 都市計画の決定前

都市計画が決定されるまでは、通常の宅地と同様です。つまり特段の建築制限等は受けません。

したがって、相続税土地評価上も特段考慮することはなく、通常の宅地と同様に評価を行います。

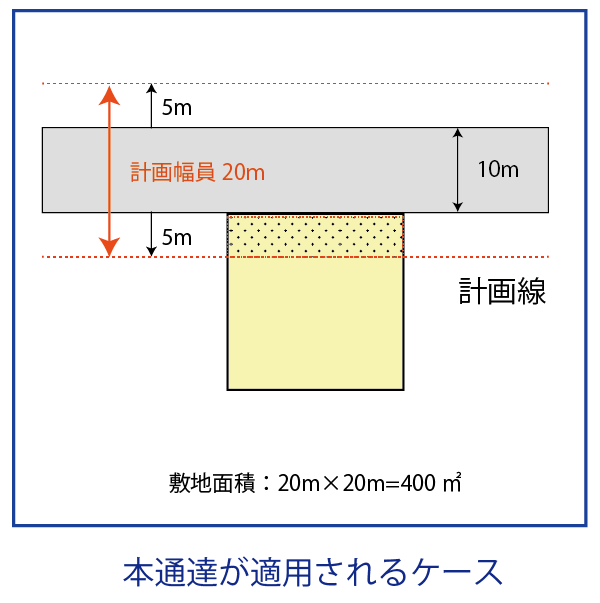

(2) 都市計画の決定後(計画決定の告示後)

都市計画が告示されると都市計画の効力が生じます。そのため、都市計画の告示があった日以後は都市計画道路として指定された土地(都市計画道路予定地)については、上記2の通り建築制限を受けます。

相続税土地評価においては、この都市計画の告示以後、都市計画道路予定地として指定を受けた部分がある宅地については、本通達に従い補正を行います。

(3) 事業開始の決定後(事業認可後)

都市計画道路の工事は都市計画の告示後に開始するわけではありません。都市計画の決定後、知事等から都市計画事業の認可を受けて初めて工事が着手されます。

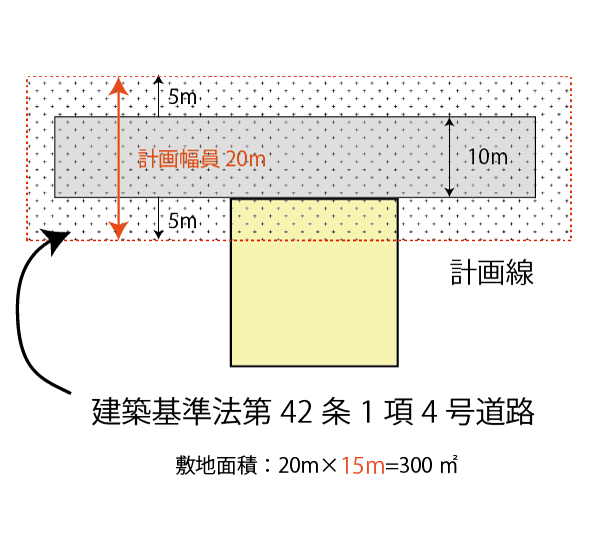

この事業認可があった時から、都市計画道路として指定された土地は、現況が道路でなくとも、建築基準法上の道路(第42条1項4号道路)となり、私的利用ができなくなるほか、建ぺい率や容積率の算定の基礎となる「敷地面積」から除外されます。

この場合、都市計画道路として指定された部分は相続税土地評価上は「公衆用道路」として評価をせず、残地部分のみを評価対象地として評価をすることとなります。

(4) 都市計画事業の完了後(事業完了の告示後)

都市計画事業が完了すると「完了の告示」があります。都市計画で計画された都市施設(公園や道路など)の工事が完了する都度完了の告示があります。

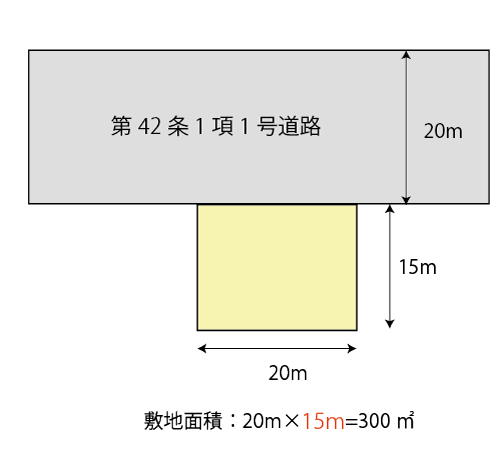

事業完了の告示があると、その都市計画道路は完全な道路(建築基準法第42条1項1号道路)となるため、相続税土地評価上は、工事完了後の評価対象地の現状有姿により評価をすることとなります。

4.都市計画道路予定地の区域内にある宅地の評価

都市計画道路予定地の区域内となる部分を有する宅地の価額は、その宅地のうちの都市計画道路予定地の区域内となる部分が都市計画道路予定地の区域内となる部分でないものとした場合の価額に、次表の地区区分、容積率、地積割合の別に応じて定める補正率を乗じて計算した価額によって評価をします。

| 地区区分 | ビル街地区 高度商業地区 | 繁華街地区 普通商業・併用住宅地区 | 普通住宅地区 中小工場地区 大工場地区 | |||||

|---|---|---|---|---|---|---|---|---|

容積率 地積割合 | 600%未満 | 600%以上 700%未満 | 700%以上 | 300%未満 | 300%以上 400%未満 | 400以上 | 200%未満 | 200%以上 |

| 30%未満 | 0.91 | 0.88 | 0.85 | 0.97 | 0.94 | 0.91 | 0.99 | 0.97 |

| 30%以上 60%未満 | 0.82 | 0.76 | 0.70 | 0.94 | 0.88 | 0.82 | 0.98 | 0.94 |

| 60%以上 | 0.70 | 0.60 | 0.50 | 0.90 | 0.80 | 0.70 | 0.97 | 0.90 |

なお、地積割合とは、その宅地の総地積に対する都市計画道路予定地の部分の地積の割合をいいます。

5.都市計画道路予定地の区域内にある宅地の評価の計算例

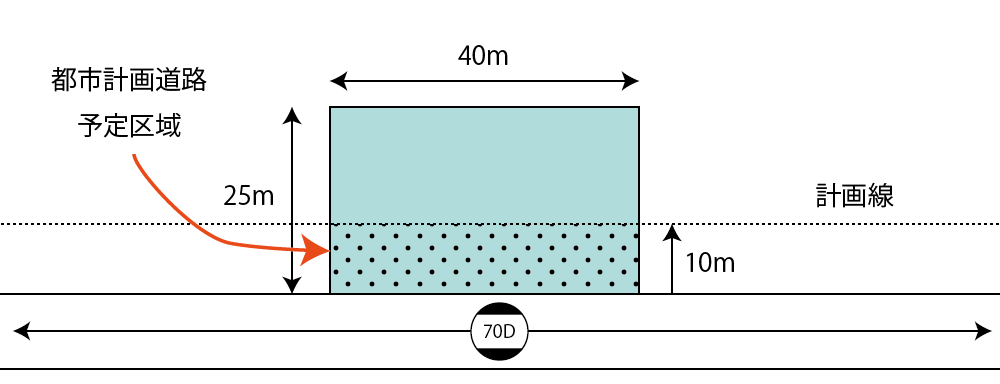

次の土地は三大都市圏内に存する土地の例です。敷地の道路側部分が都市計画道路予定地に指定されています。指定容積率は300%であり、前面道路による容積率の制限は受けないものとします。なお、地積規模の大きな宅地の評価の各種の要件は満たしているものとします。

6.容積率の異なる2以上の地域にわたる宅地の一部が都市計画道路予定地の区域内となる宅地の評価

(1) 評価方法

評価対象地が指定容積率の異なる2以上の地域にわたる場合において、その敷地の一部が都市計画道路予定地として指定されている場合には、次の2つの補正を行います。

この場合において、都市計画道路予定地の区域内にある宅地の評価における補正率表の参照では、建築基準法第52条第7項による容積率によることに留意します。

(2) 計算例

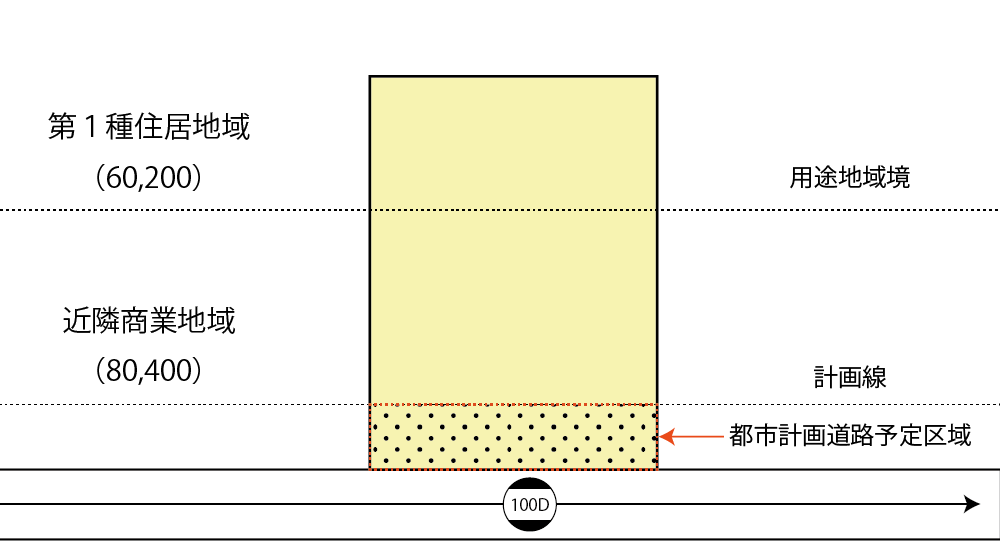

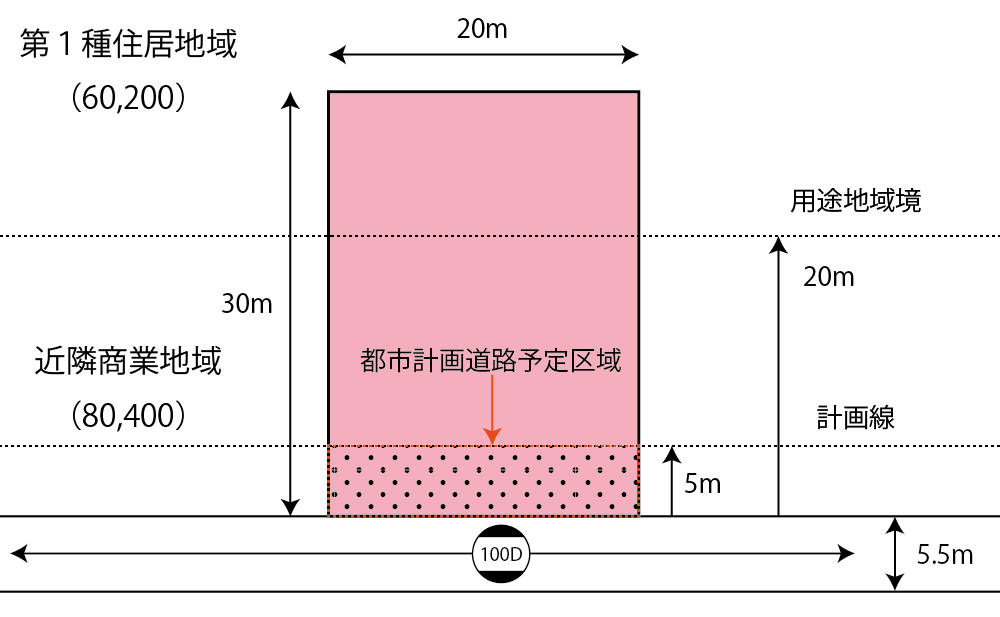

次の土地は、近隣商業地域と第1種住居地域にまたがっている土地の例です。前面道路の道路境界から5mまでの区域が都市計画道路の予定地として指定されています。なお、三大都市圏内に存するものとします。

- 奥行価格補正後の路線価

正面路線価(100千円/㎡)× 奥行価格補正率(1.00)= 100千円/㎡ - 規模格差補正の適否の判定

【容積率要件】

(400% × 400㎡ + 200% ×200㎡) ÷ 600㎡ = 333.33…%≧300%

∴ 適用無し - 2以上の異なる容積率が指定された地域にまたがることによる補正をした後の路線価

イ)控除割合

{1-(400% × 400㎡ + 200% ×200㎡)÷(400%×600㎡)} ×0.5=0.0833….

∴0.083(小数点以下第3位未満を四捨五入)

ロ)補正後の路線価

①(100千円/㎡)×( 1 ー イ(0.083))= 91,700円/㎡ - 自用地価格

③(91,700円/㎡)× 600㎡ = 55,020千円 - 都市計画道路予定地の区域内にある宅地であることによる補正後の自用地価格

イ)地積割合

100㎡÷600㎡=16.66…%

ロ)建築基準法第52条第7項による容積率

㋑近隣商業地域の部分

5.5×0.6=330%<400% ∴330%

㋺第1種住居地域の部分

5.5×0.4=220%>200% ∴200%

㋩(㋑(330%)×400㎡+㋺(200%)×200㎡)÷600㎡=286.66%

ハ)補正率の査定

0.97

二)④(55,020千円)× 補正率(0.97)= 53,369,400円

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。