| 区分 | 一般定期 | 事業用 定期① | 事業用 定期② | 建物譲渡 特約 | 普通借地 | 旧借地 |

|---|---|---|---|---|---|---|

| 存続期間 | 50年以上 | 10年以上 30年未満 | 30年以上 50年未満 | 30年以上 | 30年以上 | 堅固:30年以上 その他:20年以上 |

| 利用目的 | 制限なし | 事業用 | 事業用 | 制限なし | 制限なし | 制限なし |

| 更新制度 | なし | なし | 特約により 「なし」とする | なし | 法定更新 最初:20年 次回:10年 | 法定更新 堅固:30年 その他:20年 |

| 終了事由 | 期間満了 | 期間満了 | 期間満了 | 建物譲渡 | 正当事由 | 正当事由 |

| 借地権譲渡 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 |

| 契約方法 | 書面 | 公正証書 | 公正証書 | 制限なし | 制限なし | 制限なし |

| 根拠条文 (借地借家法) | 22条 | 23条② | 23条① | 24条 | 3条~21条 | 法附則 (旧借地法) |

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

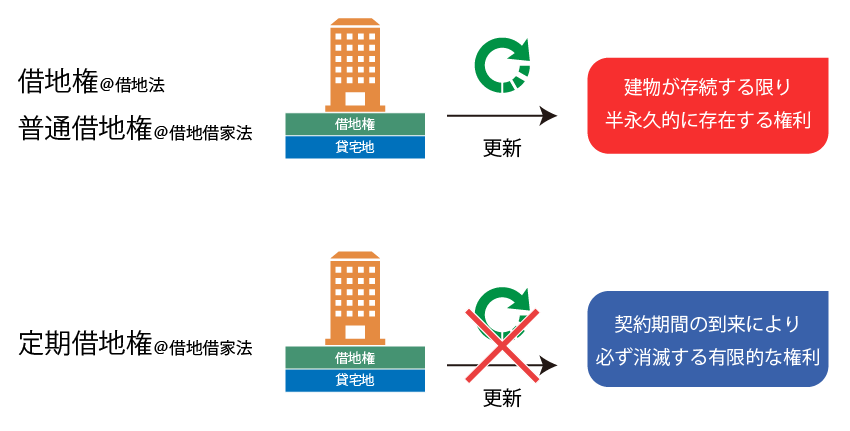

1.定期借地権等の種類

定期借地権等とは、相続税の課税対象財産となる「土地の上に存する権利の区分」の1つであり、借地借家法に規定する次の借地権を総称したものです。

なお、借地借家法では「一般定期借地権」という名称の借地権は本来的には存在していません。一般定期借地権という名称は通称であり、借地借家法第22条に規定する要件を充足する借地権を、事業用定期借地権、建物譲渡特約付借地権、一時使用目的の借地権と区別するために呼んでいます。

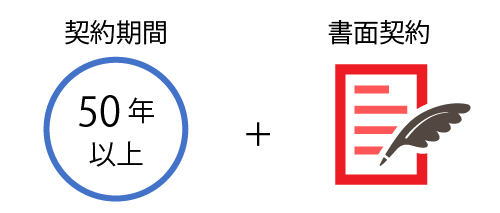

2.一般定期借地権

一般定期借地権とは、借地借家法第22条に規定される定期借地権であり、①存続期間を50年以上とする借地契約を、②公正証書等の書面により締結した場合に、次の事項を特約に定めることができる借地権です。

- 契約の更新がないこと

- 建物の築造による存続期間の延長がないこと

- 借地権の存続期間が満了した際の建物買取請求がないこと

(定期借地権)

借地借家法|e-Gov

第22条 存続期間を50年以上として借地権を設定する場合においては、第9条及び第16条の規定にかかわらず、契約の更新(更新の請求及び土地の使用の継続によるものを含む。次条第1項において同じ。)及び建物の築造による存続期間の延長がなく、並びに第13条の規定による買取りの請求をしないこととする旨を定めることができる。この場合においては、その特約は、公正証書による等書面によってしなければならない。

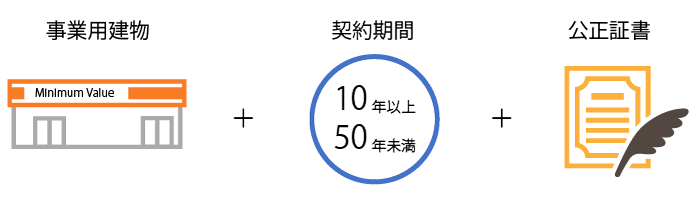

3.事業用定期借地権

事業用定期借地権とは、借地借家法第23条に規定される定期借地権であり、①事業用建物の所有を目的とし、②存続期間を10年以上・50年未満とする借地契約を、③公正証書により締結した場合に、次の事項を特約に定めることができる借地権です。

- 契約の更新がないこと

- 建物の築造による存続期間の延長がないこと

- 借地権の存続期間が満了した際の建物買取請求がないこと

なお、契約期間を10年以上30年未満とした場合と、30年以上・50年未満とした場合の違いは次の通りです。

| 契約期間 | 10年以上30年未満 | 30年以上50年未満 |

|---|---|---|

| 契約更新 | 無し (特約不要) | 有り (特約により「無し」とすることが可) |

| 建物が存在していること による契約期間の延長 | 無し (特約不要) | 有り (特約により「無し」とすることが可) |

| 借地契約終了後の 建物買取り請求権 | 無し (特約不要) | 有り (特約により「無し」とすることが可) |

つまり、契約期間を10年以上30年未満とする事業用定期借地権は、契約の更新拒絶等の要件を特約により定めなくても、原始的に定期借地権としての性格が付与されているという点に特徴があります。

(事業用定期借地権等)

借地借家法|e-Gov

第23条 専ら事業の用に供する建物(居住の用に供するものを除く。次項において同じ。)の所有を目的とし、かつ、存続期間を30年以上50年未満として借地権を設定する場合においては、第9条及び第16条の規定にかかわらず、契約の更新及び建物の築造による存続期間の延長がなく、並びに第13条の規定による買取りの請求をしないこととする旨を定めることができる。

2 専ら事業の用に供する建物の所有を目的とし、かつ、存続期間を10年以上30年未満として借地権を設定する場合には、第3条から第8条まで、第13条及び第18条の規定は、適用しない。

3 前2項に規定する借地権の設定を目的とする契約は、公正証書によってしなければならない。

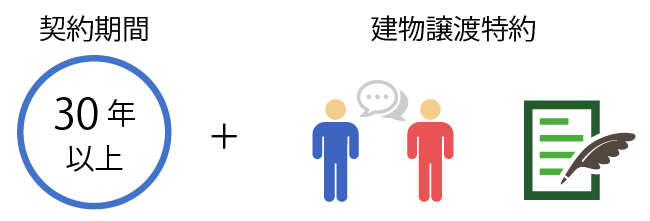

4.建物譲渡特約付借地権

建物譲渡特約付借地権とは、借地借家法第24条に規定される借地権であり、借地権設定後30年以上経過した日に土地所有者が借地上の建物を買い取ることで、借地契約が終了する借地権をいいます。

(建物譲渡特約付借地権)

借地借家法|e-Gov

第24条 借地権を設定する場合(前条第2項に規定する借地権を設定する場合を除く。)においては、第9条の規定にかかわらず、借地権を消滅させるため、その設定後30年以上を経過した日に借地権の目的である土地の上の建物を借地権設定者に相当の対価で譲渡する旨を定めることができる。

2 前項の特約により借地権が消滅した場合において、その借地権者又は建物の賃借人でその消滅後建物の使用を継続しているものが請求をしたときは、請求の時にその建物につきその借地権者又は建物の賃借人と借地権設定者との間で期間の定めのない賃貸借(借地権者が請求をした場合において、借地権の残存期間があるときは、その残存期間を存続期間とする賃貸借)がされたものとみなす。この場合において、建物の借賃は、当事者の請求により、裁判所が定める。

3 第1項の特約がある場合において、借地権者又は建物の賃借人と借地権設定者との間でその建物につき第38条第1項の規定による賃貸借契約をしたときは、前項の規定にかかわらず、その定めに従う。

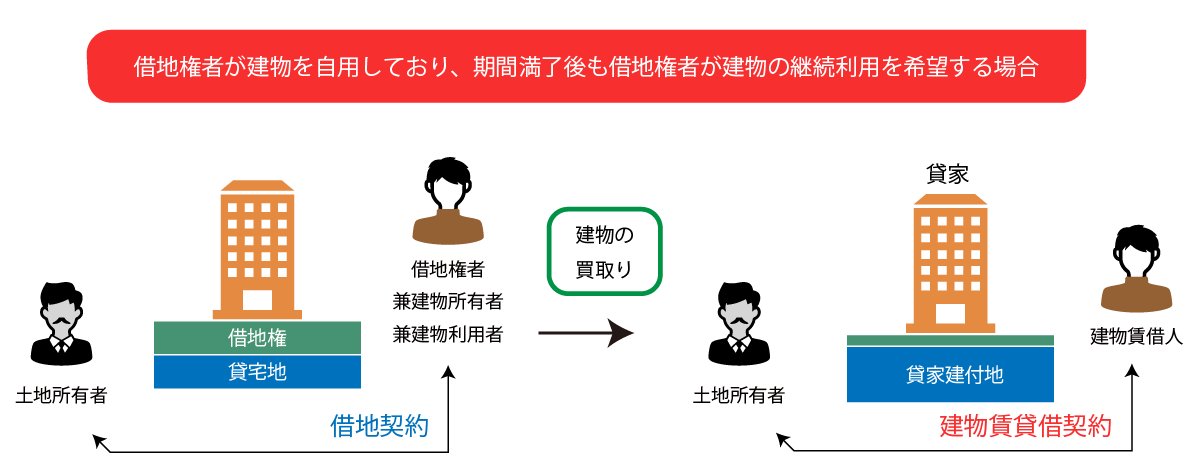

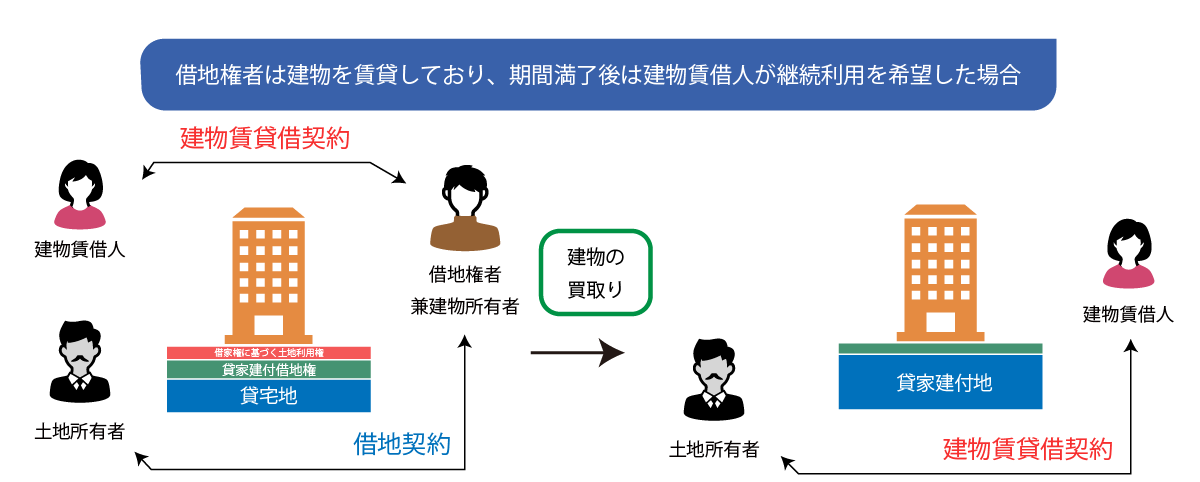

建物の買い取りがあった場合の取り扱い

建物譲渡特約が付された借地契約につき、土地所有者による建物の買い取りがあった場合には、借地権者又は建物賃借人は建物の継続利用を土地所有者(借地権設定者かつ新建物所有者)に対して請求することができます。

この場合、借地権者又は建物賃借人は、土地所有者(借地権設定者かつ新建物所有者)との間で新たな建物賃貸借契約を結んだものとみなされます。

(1) 借地権者が建物の継続利用を請求した場合

借地権者が新建物所有者(当初借地権設定者)に対して建物の継続利用を請求した場合は、その借地権者は建物賃借人へと地位が変更され、新建物所有者との間で新たな建物賃貸借契約があったものとみなされます。

(2) 建物賃借人が建物の継続利用を請求した場合

建物賃借人が新建物所有者(当初借地権設定者)に対して建物の継続利用を請求した場合は、その建物賃借者は新建物所有者との間で新たな建物賃貸借契約があったものとみなされます。

5.一時使用目的の借地権

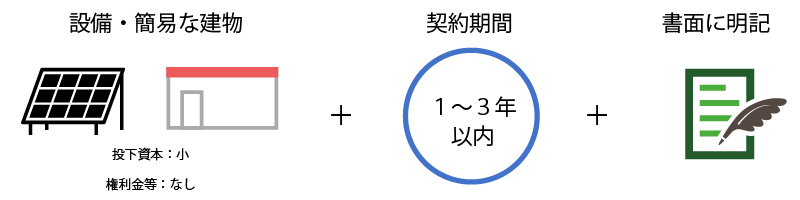

一時使用目的の借地権とは、借地借家法第25条に規定される借地権であり、一時的に土地を利用することを前提とした借地権です。一般的な借地権や定期借地権と異なり、存続期間や更新拒絶、建物買取り請求などの借地人の保護に資する規定の適用がありません。

ただし、実務上は契約書に「第25条の一時使用目的の借地契約である」と明記するだけでは足りず、借地人の投下資本や契約期間の長短とその合理性、権利金等の授受の有無などを総合的に勘案の上、一時使用目的の借地権であるか否かが決定されます。

したがって、相続税土地評価においても、契約内容やその経緯などを調査し、一時使用目的の借地権であるか、それとも通常の借地権であるかを合理的に判断していく必要があります。

(一時使用目的の借地権)

借地借家法|e-Gov

第25条 第3条から第8条まで、第13条、第17条、第18条及び第22条から前条までの規定は、臨時設備の設置その他一時使用のために借地権を設定したことが明らかな場合には、適用しない。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。