至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

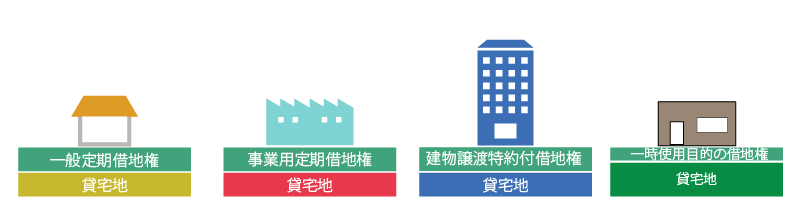

1.定期借地権等の目的となっている宅地

定期借地権等の目的となっている宅地とは、相続税の財産評価における土地の利用区分の1つである「貸宅地」のうち、一般定期借地権、事業用定期借地権、建物譲渡特約付借地権及び一時使用目的の借地権が設定されている宅地の土地所有権部分をいいます。

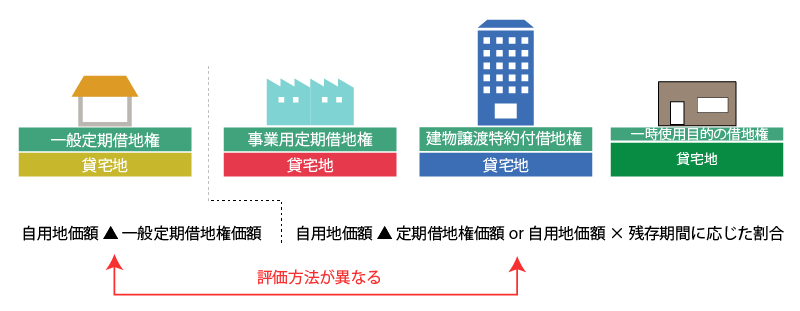

2.定期借地権等の目的となっている宅地の評価

定期借地権等の目的となっている宅地の評価は、その設定されている定期借地権等の種類に応じて、次の2通りの評価方法に分類されます。

- 原則的評価方法:(2)以外の地域における一般定期借地権、事業用定期借地権、建物譲渡特約付借地権又は一時使用目的の借地権が設定されている宅地の評価

次のいずれか小さい方の金額- 自用地としての価額 ー 定期借地権等の価額

- 自用地としての価額 - 自用地としての価額 × 残存期間に応じた割合

- 特例的評価方法:借地権割合が30%~70%の地域における一般定期借地権が設定されている宅地の評価※

自用地としての価額 ー 一般定期借地権の価額に相当する金額

- 借地権割合が30%~70%の地域における一般定期借地権が設定されている宅地であったとしても、(2)により評価をすることにつき、課税上、弊害があると認められる場合は(2)により評価をします。

3.原則的評価方法

次の(2)以外の定期借地権等の目的となっている宅地の価額は、次の①と②のいずれか低い方の金額により評価します。

- 自用地としての価額 - 定期借地権等の価額

- 自用地としての価額 - 自用地としての価額 × 残存期間に応じた割合

なお、残存期間に応じた割合とは、その定期借地権等の課税時期における残存期間年数に応じた次の表の割合をいいます。

| 残存期間 | 残存期間に応じた割合 |

|---|---|

| 5年以下 | 5% |

| 5年超 10年以下 | 10% |

| 10年超 15年以下 | 15% |

| 15年超 | 20% |

4.特例的評価方法

一般定期借権の目的となっている宅地のうち、借地権割合が70%~30%である地域に存する貸宅地の価額は、課税上弊害が無い限り、次の計算式により評価します。

定期借地権等の価額

= 自用地としての価額 - 一般定期借地権の価額に相当する金額

留意すべきなのは、自用地としての価額から控除される金額が「一般定期借地権に価額に相当する金額」という点です。一般定期借地権の価額を控除するわけではありませんので注意します。

(1) 一般定期借地権の価額に相当する金額

一般定期借地権の価額に相当する金額とは、次の計算式により計算した金額をいいます。

- A:課税時期におけるその一般定期借権の残存期間年数に応ずる基準年利率による複利年金現価率

- B:一般定期借地権の設定期間年数に応ずる基準年利率による複利年金現価率

- 基準年利率による複利年金現価率は、国税庁HPの個別通達において毎年公表されている「○○年分の基準年利率について」に掲載されている数値を採用します。

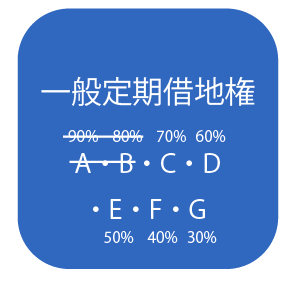

(2) 底地割合

底地割合とは、借地権割合の地域区分に応じ、次に定める割合となります。

| 借地権割合 【路線価図】 | 借地権割合 【評価倍率表】 | 底地割合 | 1 – 底地割合 (一般定期借地権相当割合) |

|---|---|---|---|

| C | 70% | 55% | 45% |

| D | 60% | 60% | 40% |

| E | 50% | 65% | 35% |

| F | 40% | 70% | 30% |

| G | 30% | 75% | 25% |

- 一般定期借地権の目的となっている宅地の評価に関する取扱いについて(個別通達)|国税庁HP

→セクション2「底地割合」参照

(3) この方法により評価をしない場合

次の場合は、この方法による評価は行わず、セクション4の定期借地権等が設定されている宅地の評価方法に従い評価をします。

- 借地権割合の地域区分がA地域である場合

- 借地権割合の地域区分がB地域である場合

- 借地権の設定に際しその設定の対価として通常権利金その他の一時金を支払うなど借地権の取引慣行があると認められる地域以外の地域に存する場合

- 課税上弊害がある場合((4)参照)

この方法により評価をしない理由

- 借地権割合がAまたはBである地域、あるいは、借地権の取引慣行が無いような地域においては、一般定期借地権の設定事例が少ないこと等から、借地権割合を基に底地割合を合理的に求めることが困難であり、したがって、この方法による評価は行いません。

- 「1ー底地割合」で計算される一般定期借地権相当割合は、借地権割合より低い割合ですが、底地割合が評価の安全性も考慮し、保守的に設定されていること等から、通常、原則的評価により評価をした借地権割合相当

- 方法により評価をした場合の貸宅地としての価額は、通常、自用地価額-定期借地権等の価額により評価をした価額よりも低くなります。

(4) 課税上弊害がない場合

課税上弊害がない場合とは、一般定期借地権の設定等の行為が専ら税負担回避を目的としたものでない場合をいうほか、(2)の評価方法により評価をすることが著しく不適当と認められることのない場合をいい、個々の設定等についての事情、取引当事者間の関係等を総合勘案してその有無を判定することとしています。

これは、下記の算式からも分かるように、通常は借地権価額+貸宅地価額=自用地価額となるところ、一般定期借地権については、借地権価額と貸宅地価額の合計額が自用地価額を下回ることを許容する評価方法であるため、これを租税回避等の不当な目的による利用は認めていないということになります。

一般定期借地権の価額 + (2)の評価方法による貸宅地の価額 ≦ 自用地としての価額

なお、一般定期借地権の借地権者が次に掲げる者に該当する場合には、課税上弊害がある場合に該当するものとされています。

- 一般定期借地権の借地権設定者(借地権設定者)の親族

- 借地権設定者とまだ婚姻の届出をしないが事実上婚姻関係と同様の事情にある者及びその親族でその者と生計を一にしているもの

- 借地権設定者の使用人及び使用人以外の者で借地権設定者から受ける金銭その他の財産によって生計を維持しているもの並びにこれらの者の親族でこれらの者と生計を一にしているもの

- 借地権設定者が法人税法第2条第15号に規定する役員(会社役員)となっている会社

- 借地権設定者、その親族、上記「ロ」及び「ハ」に掲げる者並びにこれらの者と法人税法第2条第10号に規定する政令で定める特殊の関係にある法人を判定の基礎とした場合に同号に規定する同族会社に該当する法人

- 上記「ニ」又は「ホ」に掲げる法人の会社役員又は使用人

- 借地権設定者が、自ら一般定期借地権を有することとなる場合の借地権設定者

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。