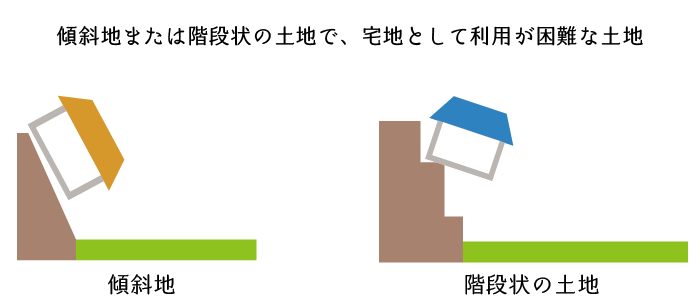

がけ地等とは、地盤が傾斜し、あるいは階段状の形状をしているため、宅地としての利用が困難な部分をいいます。また、がけ地等を有する宅地とは、平たん部分とがけ地部分等が一体となっている宅地であり、例えば、ヒナ段式に造成された住宅団地に見られるような、擁壁部分を有する宅地をいいます。

この記事では、がけ地等を有する宅地の評価について説明します。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.がけ地等を有する宅地の意義

がけ地等とは、地盤が傾斜し、あるいは階段状の形状をしているため、宅地としての利用が困難な土地の部分をいいます。

また、がけ地等を有する宅地とは、平たん部分とがけ地部分等が一体となっている宅地であり、例えば、ヒナ段式に造成された住宅団地に見られるような、擁壁部分を有する宅地をいいます。なお、擁壁部分については、人工擁壁か自然擁壁かを問いません。

がけ地等を有する宅地については、次のようなメリットとデメリットがあります。住居系地域では、メリットとして見られることもありますが、基本的には減価要因として捉えられています。

- メリット(主に住宅地域)

- 日照、通風、乾湿、眺望が優れる

- プライバシーが保護される

- 希少価値がある

- デメリット

- そのままでは建築が不可能である

- 擁壁の工事や転落防止等のための工事が必要となり、追加のコストがかかる

- 崩落やがけ崩れの発生があり、需要が減退する

- 行き来が不便であり、特に車両の乗り入れが困難となる

- がけ地の方位、配置によっては日照、通風、乾湿、眺望が悪化する

- 高低差が大きいと、宅地として利用できる部分が非常に小さくなる

2.がけ地等を有する宅地の価額

がけ地等を有する宅地等の評価(がけ地補正)は、評価対象地の正面路線価を基に奥行価格補正を行い、その奥行価格補正後の路線価に対して側方路線影響加算、二方路線影響加算、三方又は四方路線影響加算、間口狭小・奥行長大補正、不整形地補正、無道路地補正をした後の補正後路線価に対してがけ地補正率を乗ずることで行います。

ただし、評価対象地につき土砂災害特別警戒区域内にある宅地の評価をする場合はがけ地補正は行いませんので注意します。

(1) がけ地補正率

がけ地補正率は「がけ地の方位」と「がけ地割合」に応じて、次のがけ地補正率表より参照して求めます。

がけ地の方位

がけ地割合 |

南 | 東 | 西 | 北 |

|---|---|---|---|---|

| 10%以上 | 0.96 | 0.95 | 0.94 | 0.93 |

| 20%以上 | 0.92 | 0.91 | 0.90 | 0.88 |

| 30%以上 | 0.88 | 0.87 | 0.86 | 0.83 |

| 40%以上 | 0.85 | 0.84 | 0.82 | 0.78 |

| 50%以上 | 0.82 | 0.81 | 0.78 | 0.73 |

| 60%以上 | 0.79 | 0.77 | 0.74 | 0.68 |

| 70%以上 | 0.76 | 0.74 | 0.70 | 0.63 |

| 80%以上 | 0.73 | 0.70 | 0.66 | 0.58 |

| 90%以上 | 0.70 | 0.65 | 0.60 | 0.53 |

(2) がけ地割合

かげ地割合は、次の計算式により計算をします。

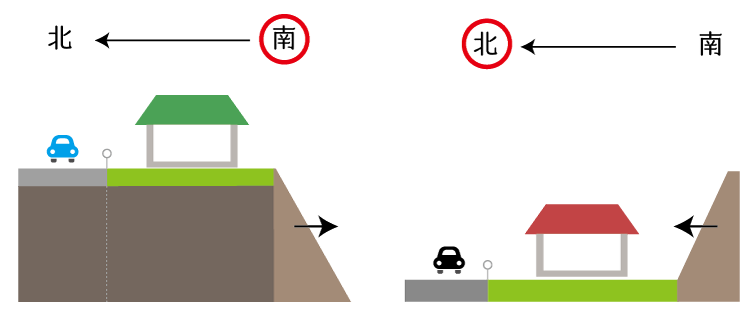

(3) がけ地の方位

がけ地の方位は斜面の向きにより判定します。

上の図の例では、左図のがけ地の向きは「南」、右図の土地の向きは「北」となります。がけ地がある方の方位を取るわけではありませんので注意します。

3.がけ地等を有する宅地として評価をしない場合

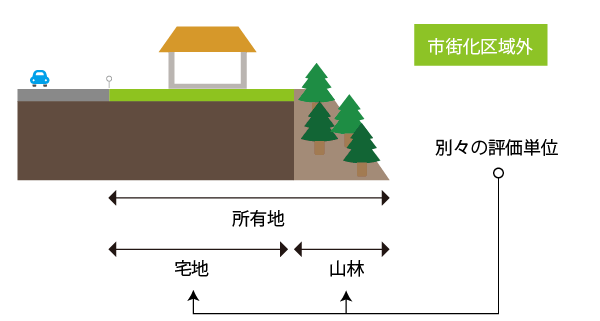

がけ地補正率が適用されるがけ地等を有する宅地とは、前述の通り「平たん部分」と「がけ地部分等」が一体となっている宅地をいいます。

したがって、平たん部分である宅地とそれ以外の部分(山林、雑種地等)を別の評価単位として評価すべき場合の当該平坦部分の宅地の評価に当たっては、がけ地等補正を行いませんので注意します。

4.がけ地等を有する宅地の評価計算例

- 基本形

- 傾斜が複数の方位にある場合

- 傾斜が東西南北の中間を向いている場合

- 傾斜方位が南南東である場合

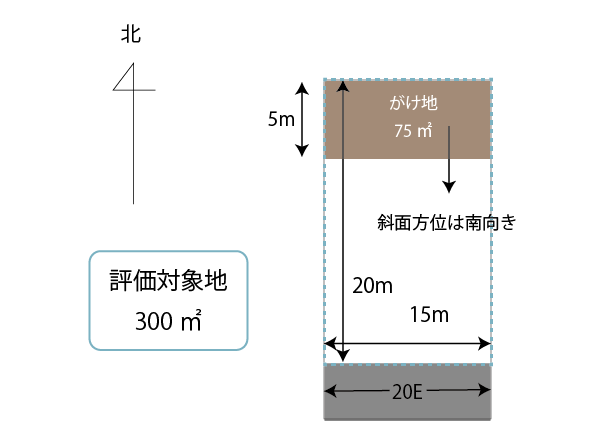

(1) 基本形

- 奥行価格補正後の路線価

正面路線価(20千円/㎡)× 奥行価格補正率(1.00)= 20千円/㎡ - がけ地補正後の路線価

イ)がけ地割合 75㎡÷300㎡=25%

ロ)がけ地の方位 南

ハ)がけ地補正率 0.92

ニ)①(20千円/㎡)×がけ地補正率(0.92)=18,400円/㎡ - 自用地としての価額

②(18,400円/㎡)×300㎡=5,520千円

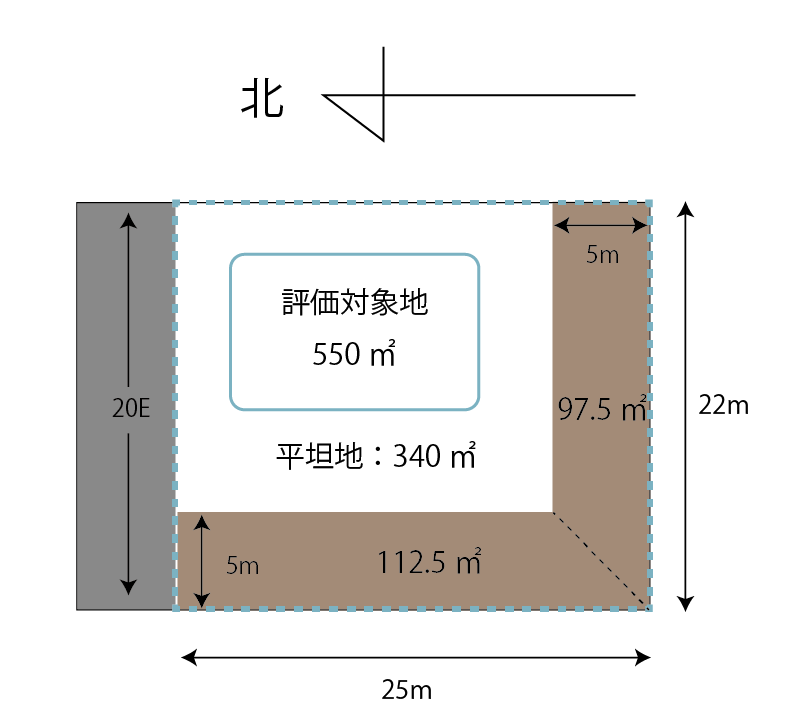

(2) 傾斜が複数の方位にある場合

がけ地のうち、傾斜部分が2方位以上ある場合におけるがけ地補正率は、次の手順により計算します。

- がけ地の方位は一旦無視し、評価対象地の総地積に対するがけ地部分の割合(がけ地割合)を計算します。

- 評価対象地のがけ地の各方位につき、①より求めたがけ地割合に基づき、各方位別のがけ地補正率をがけ地補正率表より参照します。

- ②より求めた各方位別のがけ地補正率に対し、全がけ地の地積に対する各方位別のがけ地の地積の割合で加重平均し、これらを合算することで、評価対象地のがけ地補正率を計算します。

- 奥行価格補正後の路線価

正面路線価(20千円/㎡)× 奥行価格補正率(0.97)= 19,400円/㎡ - がけ地補正後の路線価

イ)がけ地補正率の査定

㋑がけ地割合

(97.5㎡+112.5㎡)÷550㎡=38.18%

㋺全てがけ地が南方であったとした場合のがけ地補正率

0.88

㋩全てがけ地が西方であったとした場合のがけ地補正率

0.86

㊁がけ地補正率

㋺(0.88)×97.5㎡÷210㎡※+㊁(0.86)×112.5㎡÷210㎡※

=0.86(小数点第2位未満切捨て)

ロ)①(19,400円/㎡)× イ(0.86)=16,684円/㎡ - 自用地としての価格

②(16,684円/㎡)× 550㎡ = 9,176,200円

- 97.5㎡+112.5㎡=210㎡

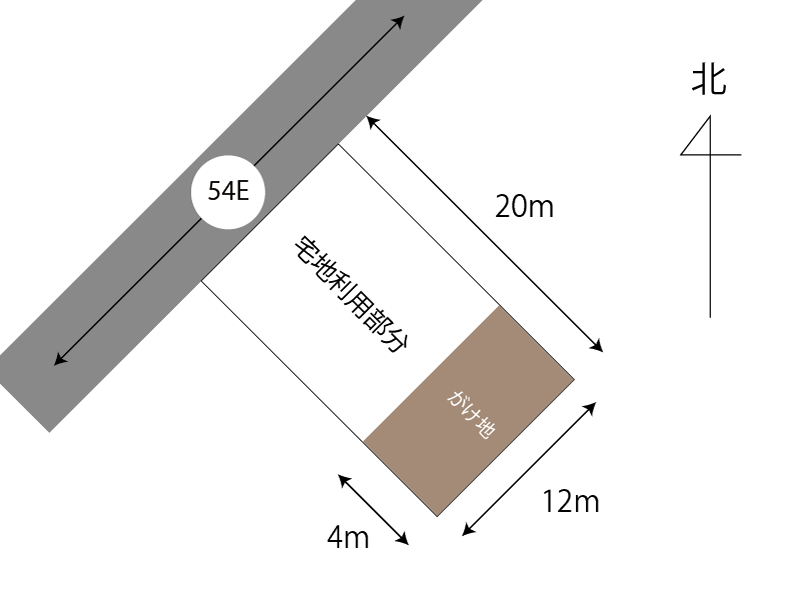

(3) 傾斜が東西南北の中間を向いている場合

北東・北西・南東・南西のように、東西南北の中間を向いているがけ地のがけ地補正率は、それぞれの方位のがけ地補正率の平均値を採用します。

- 奥行価格補正後の評価対象地の路線価

正面路線価(54千円/㎡)× 奥行価格補正率(1.00)= 54千円/㎡ - がけ地補正後の評価対象地の路線価

イ)がけ地補正率の査定

㋑がけ地割合:48㎡÷240㎡=20%

㋺がけ地割合が20%である場合の南方のがけ地補正率:0.92

㋩がけ地割合が20%である場合の東方のがけ地補正率:0.91

㊁がけ地補正率:(㋺+㋩)÷2=0.91(小数点第2位未満切捨て)

ロ)①(54千円/㎡)× イ(0.91)=49,140円/㎡ - 自用地としての価格

②(49,140円/㎡)× 240㎡ = 11,793,600円

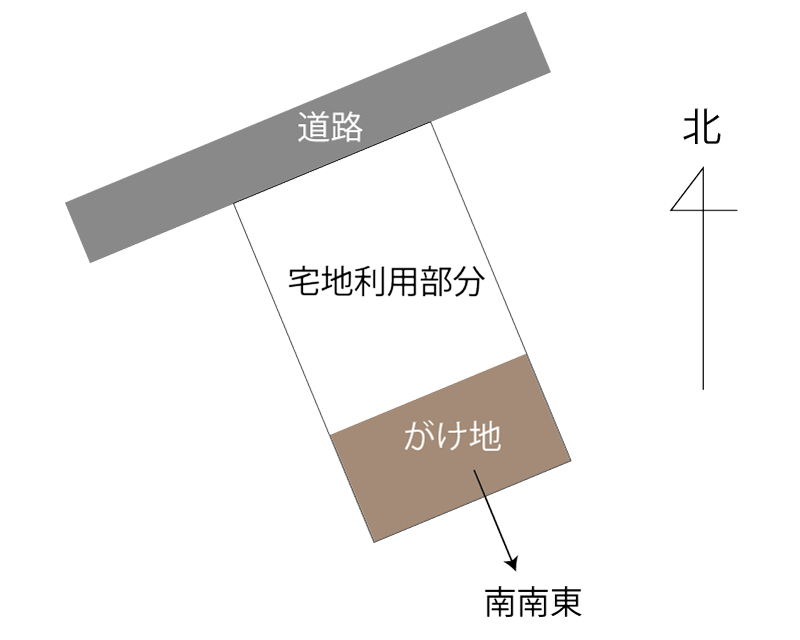

(4) 傾斜方位が南南東である場合

がけ地の方位が「北北東」や「南南東」のような方位の場合には、がけ地が次のいずれかの方位にあるものとしてがけ地補正率を計算します。(納税者有利)

- 最も近しい単純方位(東方・西方・南方・北方のいずれか)

- 厳密な方位

なお、財産評価基本通達におけるがけ地補正率は、がけ地の方位が南→東→西→北と向かうにつれ、その補正割合の値が小さくなる(減価率が強くなる)ため、上記①と②のうちがけ地補正率の値が小さくなるものを採用します。

例えば、がけ地割合が30%の場合のがけ地補正率は、0.88(南)>0.87(東)>0.86(西)>0.83(北)となります。

「南南東方」のがけ地割合は単純方位である「南方」のがけ地割合はより小さいため、がけ地補正率の計算に当たっては、がけ地が南南東方を向いているものとして計算をします。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。