二方路線影響加算とは、相続税の土地評価において、評価対象地が二方路地である場合に、中間画地と比較して効用が増大していることを評価額へ反映させることを目的に行う補正のことをいいます。

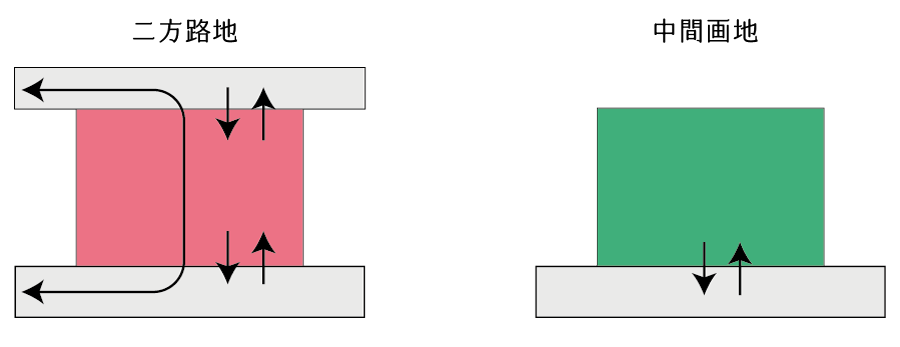

また、二方路地とは、相続税路線価が付された路線に、敷地の正面と背面の2面で接する土地のことをいいます。

この記事では、二方路地の内容や二方路線影響加算の計算方法を図解を用いて説明します。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.二方路地

二方路地とは、一般に、道路に正面と背面の2面で接する土地をいいますが、相続税の土地評価における二方路地は、そのうち相続税路線価が付された路線に2面で接する土地のことをいいます。

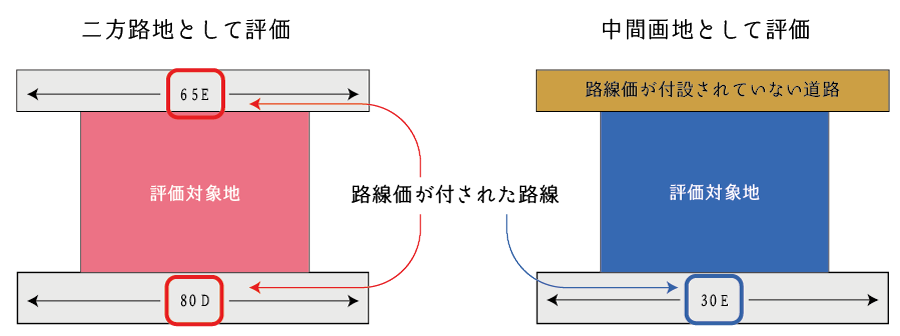

したがって、背面道路に相続税路線価が付されていない場合には、外形上「二方路地」であったとしても、相続税の土地評価においては二方路地として取り扱う必要はありません。

なお、この取り扱いは、背面道路に相続税路線価が付されておらず、特定路線価の設定を依頼し、特定路線価が付されている場合においても同様です。

2.二方路地であることによる効用増大の効果

(1) 用途的地域に応じた効用増大の内容とその効果

二方路地である土地は、中間画地である土地と比較して効用の増大が認められますが、その効用増大の効果は一律ではなく、その属する用途的地域によって影響の内容や度合いが異なります。

① 住居系地域の場合

住居系地域の場合、二方路地であることによる効用増大は、主として居住環境の良化又は生活利便性の向上にあり、例えば次のものがあります。

- 日照、通風の良化

- 出入りの便の良化

- 建築レイアウトの自由度の向上

② 商業系地域の場合

商業系地域の場合、二方路地であることによる効用増大は、主として収益性の向上にあり、例えば次のものがあります。

- 正面路線と背面路線からの人や車両の出入りが可能となることによる来客数の増加

- 視認性の向上

- 出入りの便の良化

- 建築レイアウトの自由度の向上

③ 工業系地域の場合

工業系地域の場合、二方路地であることによる効用増大は、主として工場や物流の生産性の向上にあり、例えば次のものがあります。

- 出入りの便の良化

- 建築レイアウトの自由度の向上

- 建物の配置の自由度の向上

(2) 角地と比べた効用増大効果

二方路地であることによる効用増大の効果は、角地である場合と比べて一般的に低くなります。

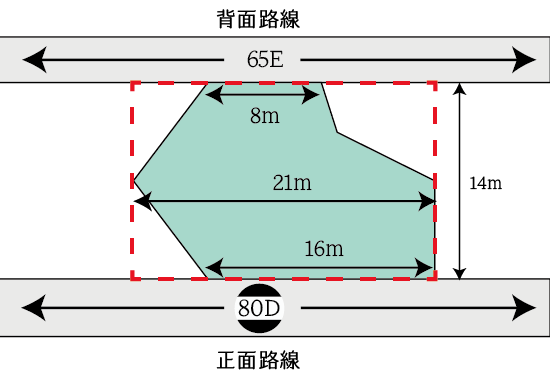

3.二方路線影響加算

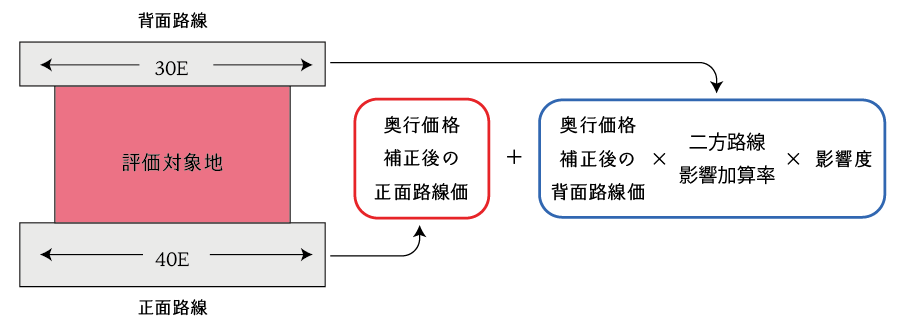

二方路線影響加算は、評価対象地の奥行価格補正後の正面路線価に、次の計算式により計算をした値(単位:円/㎡)を加算することにより行います。

背面路線の奥行価格補正後の路線価 × 二方路線影響加算率 × 影響割合

(1) 二方路線影響加率算率(H19年分以降用)

二方路線影響加算率は、国税庁HPにおいて次の通り定められています。

| 地区区分 | 加算率 |

|---|---|

| ビル街地区 | 0.03 |

| 高度商業地区、繁華街地区 | 0.07 |

| 普通商業・併用住宅地区 | 0.05 |

| 普通住宅地区、中小工場地区、大工場地区 | 0.02 |

(2) 影響割合

背面道路があることによる効用増大の効果は、評価対象地が接する背面道路との接道距離によって異なります。

具体的には、次の分数式を影響率として考慮します。

なお、影響率については端数処理は行わず、二方路線影響加算を行う際に二方路線影響加算率に連乗する形で計算をします。

(3) 二方路線影響加算をしないケース

次のような場合には、二方路地であることによる効用増大の効果は無いと考えられるため、二方路線影響加算をしないことが検討されます。

- 評価対象地と背面路線に高低差がある場合(一般的に1m以上の落差がある場合)

- 背面路線との間に里道や水路が介在している場合

上記の①の場合は、二方路線影響加算を行った後に、利用価値が著しく低下している宅地の評価をする方法も検討されます。

ただし、実際の二方路線影響加算の適否の判断は、その地域の特性や評価対象地の個別性などを総合的に勘案の上決定すべきものですので、上記の例に該当するからといって、安易に二方路線影響加算を適用しないことにはリスクがあります。

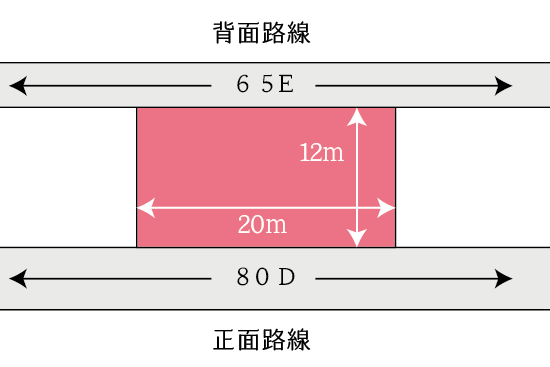

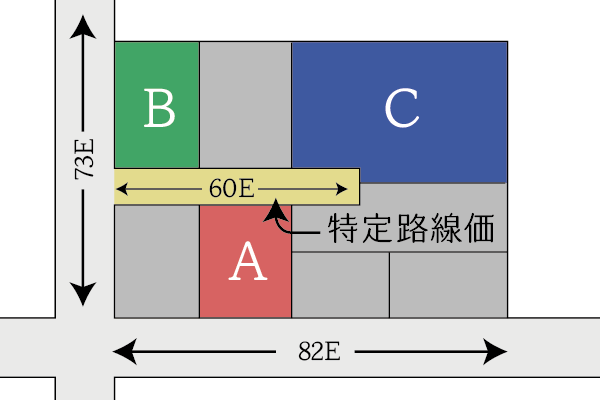

5.正面路線と背面路線の地区区分が異なる場合

正面路線と背面路線の地区区分が異なる場合には、正面路線が属する地区の二方路線影響加算率を使用し、加算調整を行います。

例えば上の図の土地は、評価対象地の背面路線は普通住宅地区に属しますが、正面路線が普通商業・併用住宅地区に属します。

したがって、評価対象地の二方路線影響加算は、正面路線の属する普通商業・併用住宅地区の二方路線影響加算率(0.05)を使用し、加算調整を行います。

| 地区区分 | 加算率 |

|---|---|

| 普通商業・併用住宅地区 | 0.05 |

| 普通住宅地区 | 0.02 |

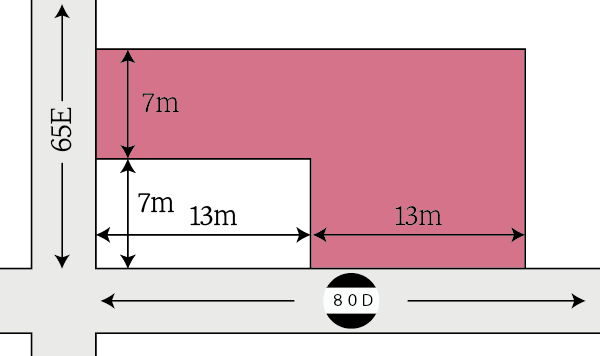

6.背面路線が特定路線価である場合の二方路線影響加算

評価対象地が路線価地域に所在し、かつ、路線価の付されていない道路のみに接している場合には、納税義務者は評価対象地を管轄する税務署長に対して「特定路線価の設定」を申し出ることができます。

しかしながら、その特定路線価が設定されたことにより、その特定路線価の設定の基となった土地以外が二方路地となる場合には、その特定路線価が付された道路を背面道路として二方路線影響加算を行う必要はありません。

上の図の例は、路線価の付設されていない路線にのみ接する土地Cの評価のために特定路線価の設定を申し出た時の例です。

この場合、土地Cの評価に当たっては当該特定路線価を用いて評価を行いますが、土地Aの評価に当たっては、特定路線価の設定された道路を背面路線として二方路線影響加算を行う必要はありません。

つまり、画地Aついては「中間画地」として評価を行うこととなります。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。