特定路線価とは、路線価地域内において相続税路線価が敷設されていない道路(路線)にのみ接している宅地を評価する場合に、税務署長に対して申出をすることで設定される仮の相続税路線価のことをいいます。

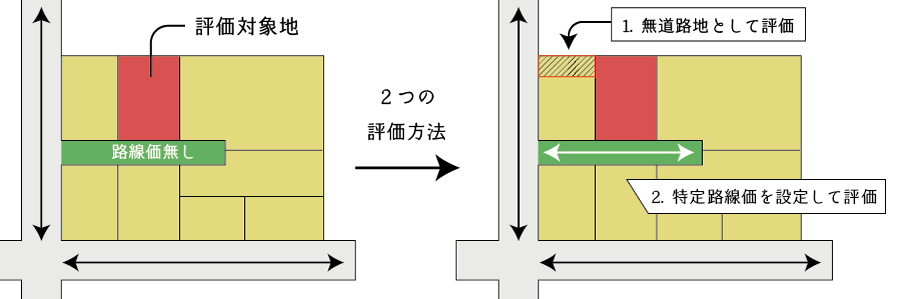

路線価の設定されていない路線にのみ接する土地の評価は、①無道路地として評価をする方法と②特定路線価を設定して評価をする2つの方法があります。

この記事では、特定路線価の申出の方法や評価方法、申出をすべきか否かの判断基準について解説します。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.特定路線価とは?

特定路線価とは、路線価地域内において相続税路線価が敷設されていない道路(路線)にのみ接している宅地を評価する場合に、税務署長に対して申出をすることで設定される仮の相続税路線価のことをいいます。

14-3 路線価地域内において、相続税、贈与税又は地価税の課税上、路線価の設定されていない道路のみに接している宅地を評価する必要がある場合には、当該道路を路線とみなして当該宅地を評価するための路線価(以下「特定路線価」という。)を納税義務者からの申出等に基づき設定することができる。

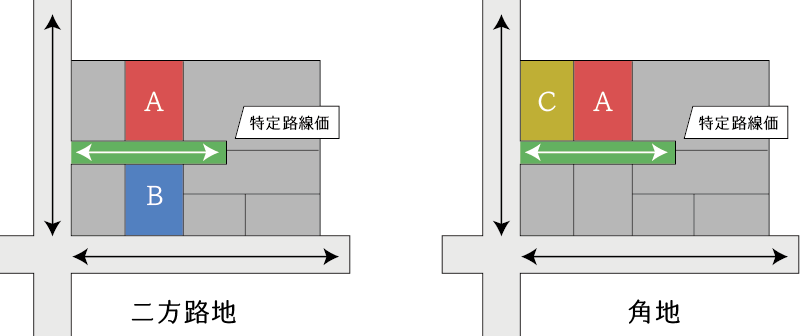

特定路線価は、その特定路線価を設定しようとする道路に接続する路線及び当該道路の付近の路線に設定されている路線価を基に、当該道路の状況、前項に定める地区の別等を考慮して税務署長が評定した1平方メートル当たりの価額とする。(平12課評2-4外追加、平14課評2-2外改正)

(特定路線価)財産評価基本通達 14-3|国税庁HP

2.特定路線価の設定申出までの流れ

特定路線価は、納税義務者からの申出に基づき、当該路線が所属する所轄税務署長が決定をします。

実務上は、路線価が付されていない全ての路線に対して特定路線価の設定の申出をするのではなく、次の順に従い、特定路線価の設定の申出を行います。

(1) 特定路線価を設定することができる路線か否かの判定

特定路線価を設定することができる路線は、次の6つの全ての要件を満たす路線に限られています。

- その年の路線価が公開されていること

通常は7月1日に公開されるため、それ以前には申出ができないことになります。 - 相続税又は贈与税の申告のためであること

- 評価対象地が路線価地域にあること

倍率地域に存する場合は倍率方式により評価をします。 - 評価対象地が路線価の設定されていない道路にのみ接していること

- 評価対象地の敷地内通路(専用通路)ではないこと

敷地内通路は道路として評価するのではなく、敷地と敷地内通路を合わせた一体土地を1画地の宅地として評価します。

参考)宅地の評価単位 - その路線が建築基準法上の道路に該当すること

その路線が建築基準法上の道路ではなく、かつ、相続税路線価が敷設されていない場合には「無道路地」として評価します。

(2) 特定路線価を設定すべきか否かの判断

特定路線価を設定して評価をすることができる宅地については、実務上、納税義務者が次の2つの評価方法から任意に選択して評価することができます。

- 無道路地として評価をする方法(特定路線価を設定して評価する方法)

- 特定路線価を設定して評価する方法

とはいえ、ほとんどの場合で①の方法を採用することとなります。なぜなら、無道路地として評価する方が評価額が低くなる上、特定路線価による評価は納税者による任意選択の規定だからです。

ただし、無道路地として評価をすることが著しく不合理な場合には、②の方法による評価を検討する必要があります。

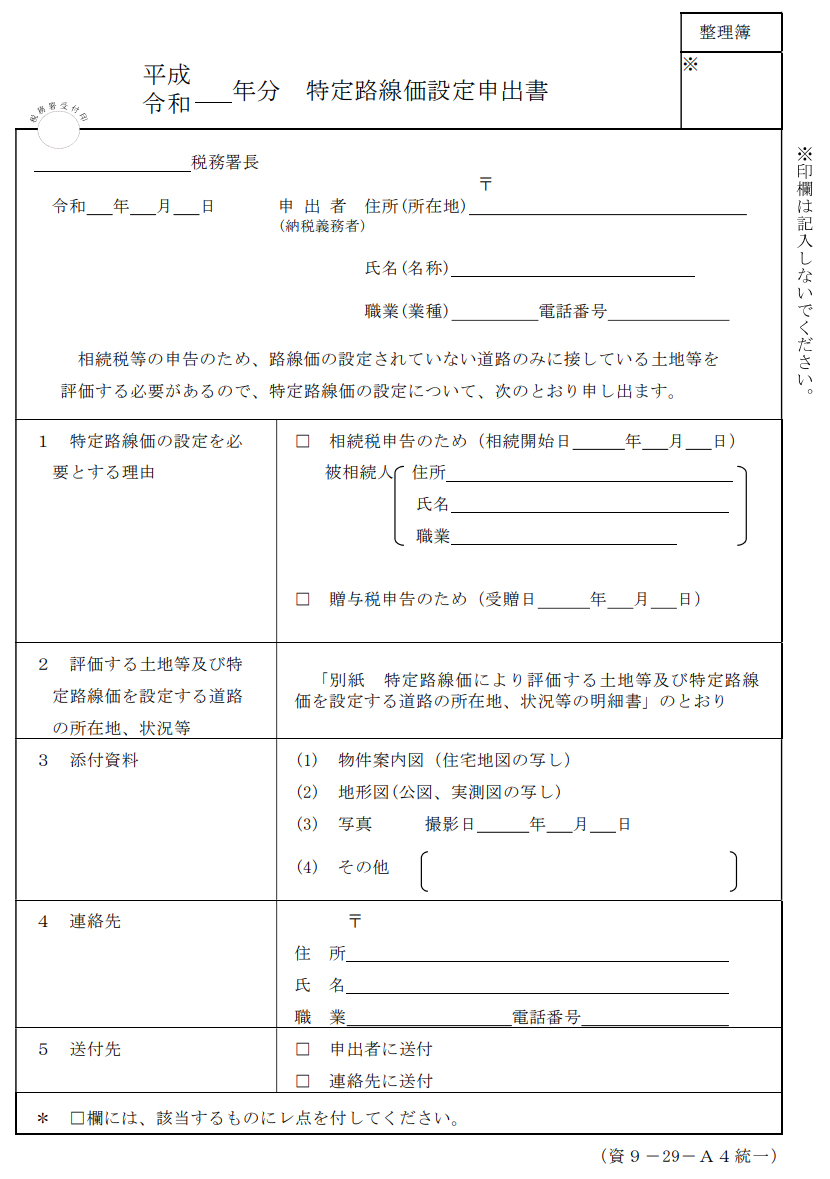

(3) 特定路線価設定申出書の作成・提出

特定路線価を設定すべき評価対象地については、特定路線価設定申出書を作成し、管轄の税務署へ申出を行います。申出からだいたい1ヶ月以内に回答書が返送されます。なお、評価対象地の特殊性を反映するためにも、次のような調査シートを活用し、しっかりと現地調査・役所調査を行い、減価要因を適切に把握します。

なお、設定された特定路線価が不服だとしても、当該特定路線価の設定について再調査の請求や不服審査請求をすることはできません。また、特定路線価の設定の申出をした後にその設定された特定路線価を使用せずに評価することも実務上認められていません。

したがって、特定路線価が高くて不服がある場合には、当該特定路線価を決定するに際して採用した路線価や格差率の内訳について開示請求を行った上、その内容の不合理性を追求して争うこととなります。

弊所では適正な「格差率」を査定した意見書を作成した上、更正の請求や国税不服審査請求をすることもできます。敷設された特定路線価に対して不服がある場合には、どうぞ弊所にご相談ください。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。