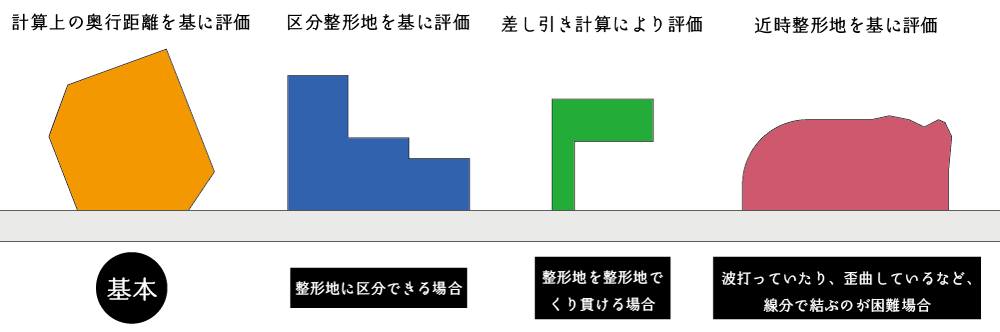

不整形地の奥行価格補正

不整形地の奥行価格補正は不整形地の形状に応じて①計算上の奥行距離により補正する方法、②区分整形地を基に補正する方法、③差引計算により補正する方法、④近似整形地を基に補正する方法のいずれかの方法により計算をします。いずれの方法を採用するかは納税者の判断に委ねられています。

路線価地域内の宅地の評価方法についてまとめています。

不整形地の奥行価格補正は不整形地の形状に応じて①計算上の奥行距離により補正する方法、②区分整形地を基に補正する方法、③差引計算により補正する方法、④近似整形地を基に補正する方法のいずれかの方法により計算をします。いずれの方法を採用するかは納税者の判断に委ねられています。

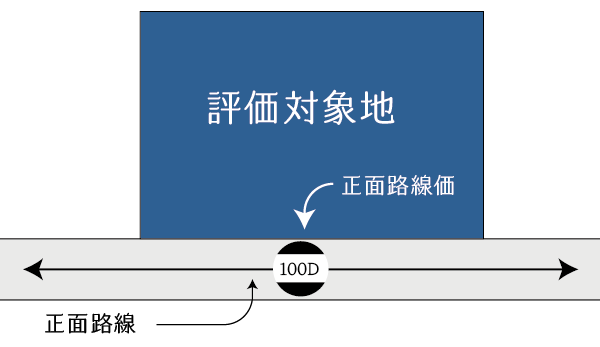

正面路線価とは、その正面路線に付された相続税路線価のことをいいます。ここでは、正面路線価の決定方法について説明をしています。

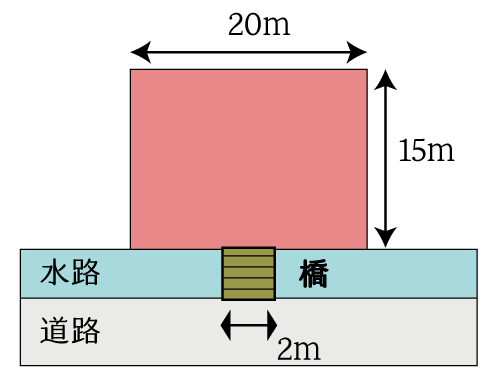

この記事では、土地と道路との間に水路が介在する宅地の評価方法について説明をします。 なお、里道が介在する場合も同様の取り扱いとなります。 接道義務の判定無道路…

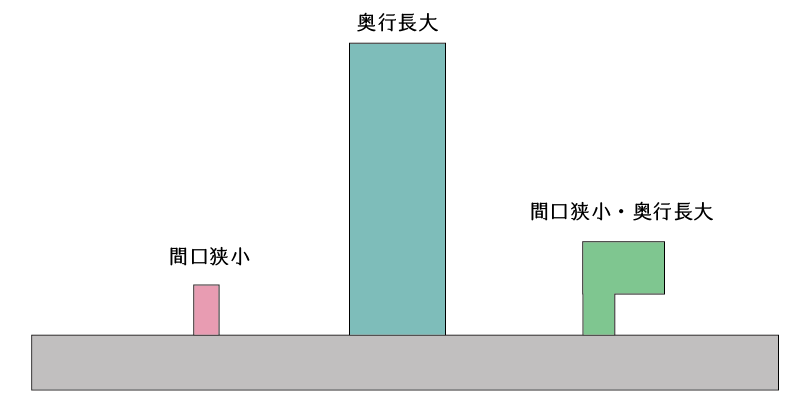

間口狭小・奥行長大な宅地は、土地の利用効率が落ちるため、相続税の土地評価においては間口狭小補正又は奥行長大補正をすることで評価額へ反映することとしています。 …

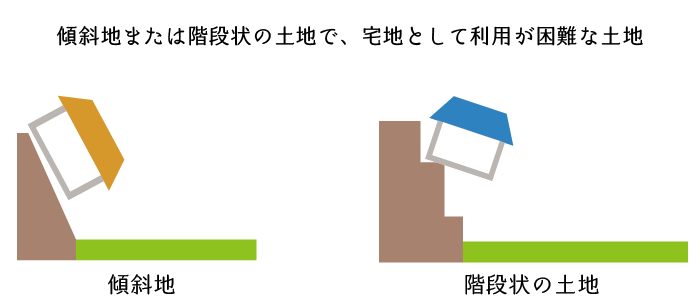

がけ地等とは、地盤が傾斜し、あるいは階段状の形状をしているため、宅地としての利用が困難な部分をいいます。また、がけ地等を有する宅地とは、平たん部分とがけ地部分等が一体となっている宅地であり、例えば、ヒナ段式に造成された住宅団地に見られるような、擁壁部分を有する宅地をいいます。 この記事では、がけ地等を有する宅地の評価について説明します。

土砂災害特別警戒区域内にある宅地とは、評価対象地の全部または一部に土砂災害特別警戒区域が指定されている宅地をいいます。土砂災害特別警戒区域内にある宅地については、特別警戒区域補正を行うことで、相続税の土地評価額へ当該事情を反映することとしています。

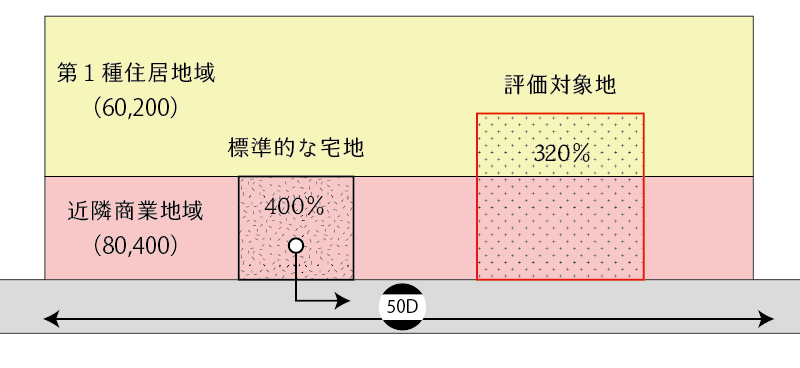

路線価は、その路線が面する土地の容積率を基にした価格として評価をされているため、評価対象地が容積率の異なる2以上の地域にわたることにより、制限容積率が低下する場合には高度利用が阻害され、実勢価格も大きく下がることから、この点を相続税の土地評価においても反映するために「容積率の異なる2以上の地域にわたる宅地の評価」を行います。

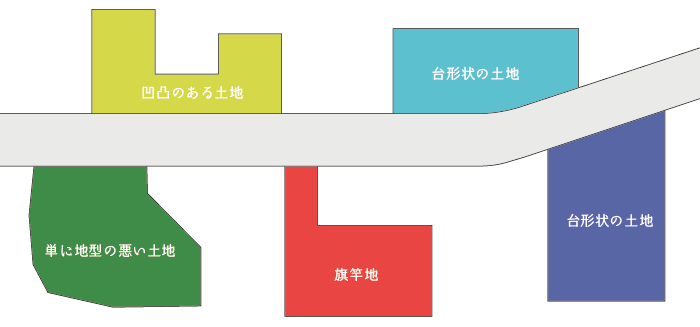

不整形地とは、正方形または矩形(くけい)以外の形をした土地のことをいいます。不整形地は、無駄なスペースが生じたり、建築レイアウトの制限を受けたりと、土地の利用効率が低下するため、不動産市場では整形地よりも安く取引される傾向にあります。 相続税の土地評価においても、評価対象地が不整形地である場合には「かげ地割合」を基にした不整形地補正を行うことで不整形地であることによる減価を評価額へ反映することとしています。

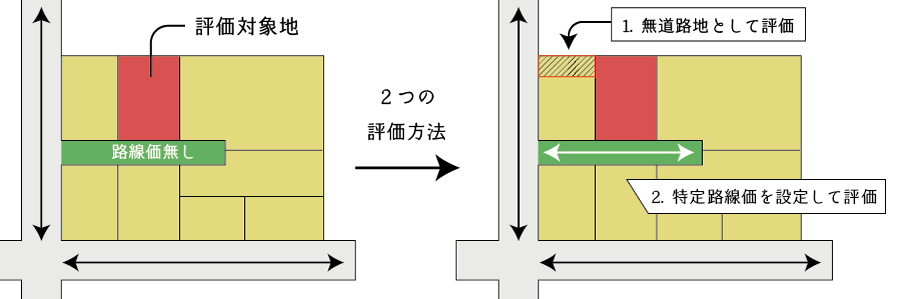

特定路線価とは、路線価地域内において相続税路線価が敷設されていない道路(路線)にのみ接している宅地を評価する場合に、税務署長に対して申出をすることで設定される…

この記事では、三方路線影響加算・四方路線影響加算について説明をしています。 三方又は四方路線影響加算とは、路線価地域に存する評価対象地が三方路地又は四方路地である場合において、中間画地と比較して効用が増大することを評価額へ反映させるために行う各地調整のことをいいます。