路線価は、その路線が面する土地の容積率を基に評価額が決定されています。そのため、評価対象地が容積率の異なる2以上の地域にわたることにより基準容積率が低下する場合には、そのまま正面路線の路線価を用いて評価をした場合には、実態と乖離した高い評価額となる可能性があります。

そこで、評価対象地が容積率の異なる2以上の地域にわたる場合には「容積率補正」を行うことで、当該事情を評価額へ反映することとしています。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.補正が必要となる理由

高層マンションや事務所ビルが建ち並ぶ地域(高度利用が進んだ地域)では、容積率の大小が土地の価格に直結します。なぜなら、容積率が大きい土地ほど高い建物を建てることができ、分譲収益や賃貸収益が大きくなるためです。

一方、相続税路線価は、その路線が面する土地の容積率を基に評価額が決定されています。そのため、評価対象地が指定容積率の異なる2以上の地域にわたることで基準容積率が低下する場合には、正面路線価に対して何らの補正を行わない場合には、実態と乖離した高い評価額が算出され、不合理です。

そこで、相続税の土地評価においては、評価対象地が指定容積率の異なる2以上の地域に存することで基準容積率が低下する場合には「容積率補正」を行うことで、当該事情を評価額へ反映することとしています。

2.容積率の異なる2以上の地域にわたる宅地の評価(容積率補正)

補正後路線価 = 補正前路線価 – 補正前路線価 × 控除割合

(1) 評価方法

容積率の異なる2以上の地域にわたる宅地の評価(容積率補正)は、奥行価格補正、側方路線影響加算、二方路線影響加算、三方又は四方路線影響加算、不整形地補正、規模格差補正(地積規模の大きな宅地の評価)、無道路地補正、間口狭小補正、がけ地等補正及び特別警戒区域補正をした路線価(補正前路線価)から、その補正前路線価に控除割合(小数点以下第3位未満を四捨五入)を乗じて計算した金額を控除することにより行います。

- Ri・・・指定容積率が異なる各部分の指定容積率

- Si・・・Riに対応する部分の地積

- RAll・・・正面路線に接する部分の容積率

- SAll・・・宅地の総地積

(2) 容積率が価額に及ぼす影響度

容積率が価額に及ぼす影響度は、評価対象地が属する地区区分に応じて次の通り異なります。

| 地区区分 | 影響度 |

|---|---|

| 高度商業地区 | 0.8 |

| 繁華街地区 | 0.8 |

| 普通商業・併用住宅地区 | 0.5 |

| 普通住宅地区 | 0.1 |

高度利用が図られる商業系用途の地区では、容積率の違いが収益力に直結するため、影響度が0.5又は0.8と高く設定されています。一方、高度利用が図られることが少なく、容積率の違いが価格に与える影響が小さい普通住宅地区では0.1と低く設定されています。

ただし、普通住宅地区であったとしても、中高層のマンションが建ち並ぶような地域では、容積率が異なることによる価格への影響が大きいため、そのような土地については不動産鑑定評価による対応が検討されます。

なお、ビル街地区では影響度が定められていません。これは、ビル街地区は街区を単位として容積率が定められていることから、容積率の差を考慮する必要がないためです。

(3) 計算上採用する容積率

計算上採用する容積率は、建築基準法第52条第2項を考慮した容積率、つまり、前面道路の幅員を考慮した基準容積率を採用します。

この基準容積率は、控除割合を計算する場合における「分子」にも「分母」にも両方考慮しますので、注意します。

3.容積率補正の計算例

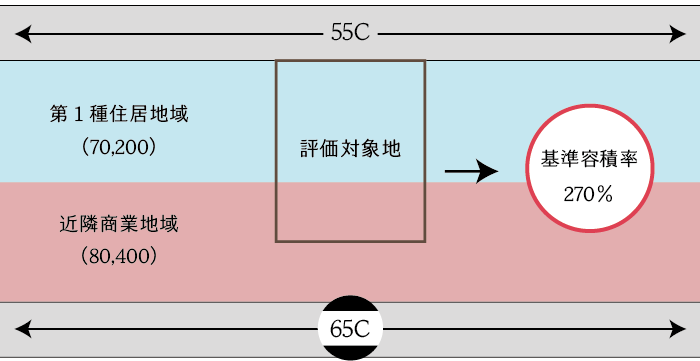

容積率補正の計算例を2つ紹介します。容積率補正では、基準容積率を正確に計算できることが前提条件となりますので、基準容積率の計算が不安な方は次の記事を参照してください。

(1) 基本的な計算例

- 奥行価格補正後の路線価

正面路線価(250千円/㎡)× 奥行価格補正率(0.91)= 227,500円/㎡ - 容積率の異なる2以上の地域にわたる宅地であることによる補正

イ)控除割合

{1-(600%×1,500㎡+200%×750㎡)÷(600%×2,250㎡)} ×0.5=0.1111…

∴0.111(小数点以下第3位未満を四捨五入)

ロ)補正後の路線価

①(227,500円/㎡)×( 1 ー イ(0.11))= 202,475円/㎡ - 自用地としての価額

②(202,475円/㎡)×2,250㎡ = 455,568,750円

(2) 応用的な計算例

- 2項適用による評価対象地の基準容積率の計算

イ)第2種住居地域に属する部分の容積率

6m×0.4=240%>200% ∴200%

ロ)第1種住居地域に属する部分の容積率

6m×0.4=240%<300% ∴240% - 奥行価格補正後の路線価

正面路線価(30千円/㎡)× 奥行価格補正率(0.93)= 27,900円/㎡ - 規模格差補正後の路線価

イ)A:875 B:0.95 C:25

ロ)規模格差補正率

(875×0.95+25)÷ 875 × 0.8 = 0.782.. ∴0.78(小数点以下第2位未満切捨)

ハ)規模格差補正後の路線価

②(27,900円/㎡)×ロ(0.78)= 21,762円/㎡ - 容積率補正後の路線価

イ)控除割合

{1-(200%×375㎡+240%×500㎡)÷(240%×875㎡)} ×0.1(普通住宅地区)=0.0071…

∴0.007(小数点以下第3位未満を四捨五入)

ロ)補正後の路線価

③(21,762円/㎡)-③(21,762円/㎡)× イ(0.007)=21,609円/㎡ - 自用地としての価額

④(21,609円/㎡)×875㎡=18,907,000円

4.容積率が緩和される場合の取り扱い

容積率補正は「減額補正」を行うための画地調整項目のため、評価対象地が指定容積率が異なる2以上の地域にまたがり、かえって基準容積率が増加する場合であっても、増額補正は行いません。

この取り扱いは、次の規定により基準容積率が増加した場合も同様です。

- 特定道路との関係による緩和(第9項)

- 都市計画道路があることによる緩和(第10項)

- 壁面線の指定があることによる緩和(第11~第13項)

- 総合設計、公開空地、居住用建物に係る地階・共用廊下等があることによる制限緩和(第3~6項、第8項、第14項)

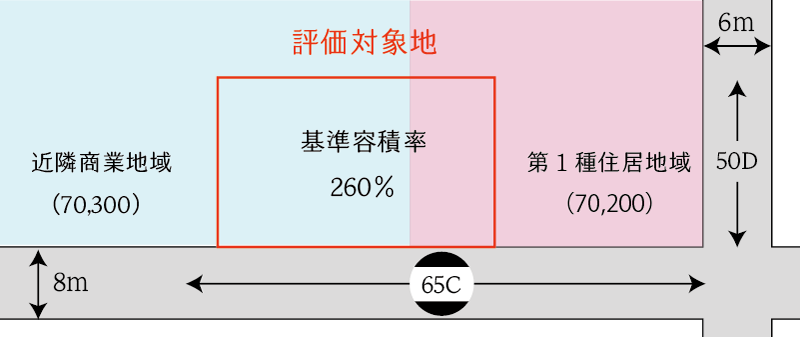

5.容積率が異なる2以上に地域に横にまたがる場合の取り扱い

容積率補正が行われるのは、評価対象地が容積率が異なる2以上の地域に「縦」にまたがる場合の補正です。

したがって、上の図の土地のように、評価対象地が容積率が異なる2以上に地域に「横」にまたがる場合は、容積率補正を行いませんので注意します。

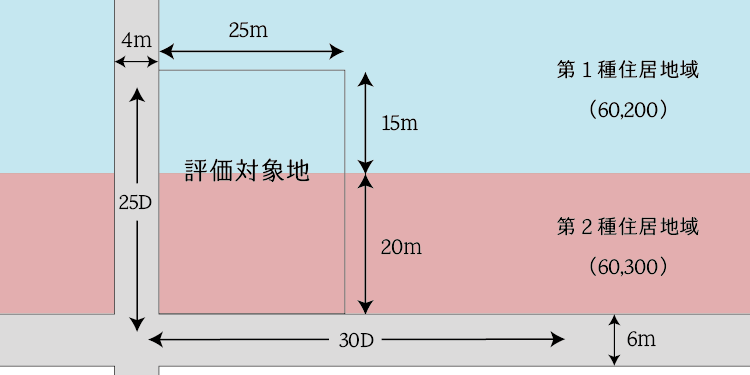

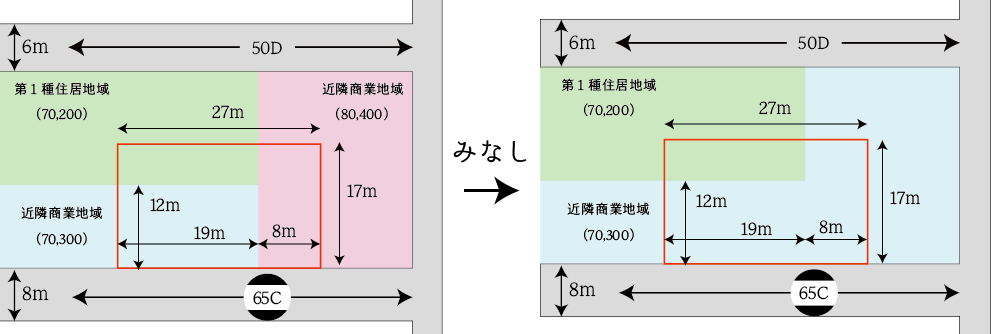

(1) 例外:横と縦にまたがる場合①

ただし、次の土地のように、評価対象地が容積率が異なる2以上の地域に「横」にも「縦」にもまたがる場合には、容積率補正を行います。この場合、横の地域については正面路線の中央部分にある土地の容積率が指定されているものとみなして容積率補正を行うことに注意します。

- 容積率補正上の容積率の査定

イ)近隣商業地域 300%<8m×0.6=480% ∴300%

ロ)第1種住居地域 200%<8m×0.4=320% ∴200%

ハ){(8m×5m+27m×12m)×300%+19m×5m×200%}÷459㎡=279.30…% - 奥行価格補正後の路線価

正面路線価(65千円/㎡)× 奥行価格補正率(1.00)= 65千円/㎡ - 本通達による補正をした後の路線価

イ)控除割合

(1-279.30…%÷300%) ×0.5=0.0344…

∴0.034(小数点以下第3位未満を四捨五入)

ロ)補正後の路線価

②(65千円/㎡)-②(65千円/㎡)×イ(0.034)=62,790円/㎡ - 自用地としての価格

③(62,790円/㎡)× 459㎡ = 28,820,610円

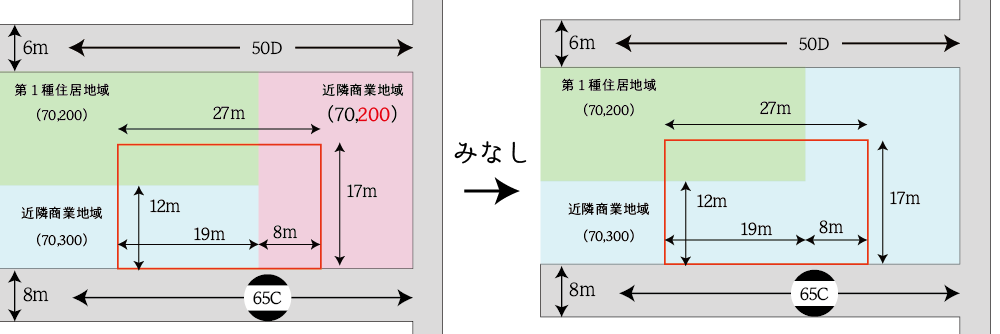

(2) 例外:横と縦にまたがる場合②

上記の取り扱いは、横の地域の指定容積率が正面路線の指定容積率を下回る場合も同様です。

- 容積率補正上の容積率の査定

イ)近隣商業地域 300%<8m×0.6=480% ∴300%

ロ)第1種住居地域 200%<8m×0.4=320% ∴200%

ハ){(8m×5m+27m×12m)×300%+19m×5m×200%}÷459㎡=279.30…% - 奥行価格補正後の路線価

正面路線価(65千円/㎡)× 奥行価格補正率(1.00)= 65千円/㎡ - 本通達による補正をした後の路線価

イ)控除割合

(1-279.30…%÷300%) ×0.5=0.0344…

∴0.034(小数点以下第3位未満を四捨五入)

ロ)補正後の路線価

②(65千円/㎡)-②(65千円/㎡)×イ(0.034)=62,790円/㎡ - 自用地としての価格

③(62,790円/㎡)× 459㎡ = 28,820,610円

6.減額調整後の正面路線価が他の路線価を下回る場合(正面路線の入れ替え)

(1) 正面路線の入れ替え

評価対象地が、二方路地、三方路地又は四方路地である場合において、奥行価格補正後の正面路線価につき容積率補正をした後の補正後路線価が、正面路線以外の各路線の路線価に奥行価格補正率を乗じて求めた価額のいずれかを下回る場合には、正面路線以外の路線のうち奥行価格補正後の路線価が最も高くなる路線を正面路線とみなして画地調整を行います。

なお、この場合、容積率補正は行いませんので注意します。

(2) 計算手順

- 正面路線の容積率補正後の路線価の計算

イ)正面路線価×奥行価格補正率=奥行価格補正後の正面路線価

ロ)イに対して容積率補正 - 他の路線の奥行価格補正後の路線価の計算

他の路線の路線価×奥行価格補正率 - 正面路線の判定

①<②の場合、②のうち最大の路線を正面路線とみなします。 - ③の路線を正面路線とみなして画地調整計算

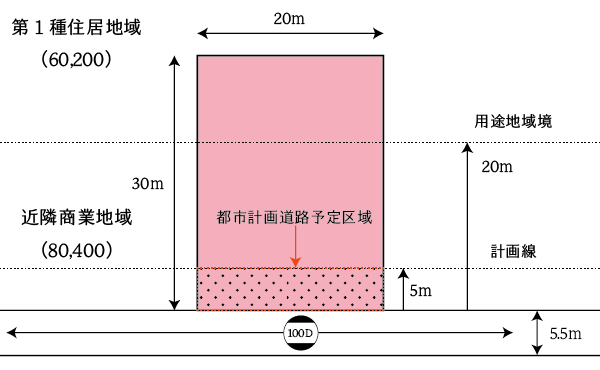

7.容積率の異なる2以上の地域にわたる宅地の一部が都市計画道路予定地の区域内にある場合

評価対象地が指定容積率の異なる2以上の地域にわたる場合において、その敷地の一部が都市計画道路予定地として指定されている場合には、次の2つの補正を行います。

- 容積率補正

- 都市計画道路予定地補正

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。