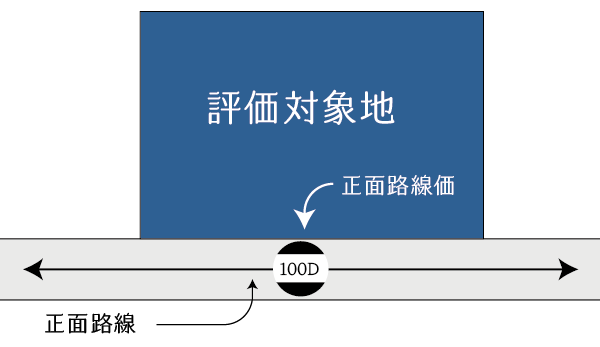

正面路線価とは、その正面路線に付された相続税路線価のことをいいます。ここでは、正面路線価の決定方法について説明をしています。

正面路線の判定については次の記事を参照してください。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

1.路線価とは?

相続税路線価(路線価)とは、宅地の価額がおおむね同一と認められる一連の宅地が面している路線ごとに設定された1㎡当たりの価額をいいます。なお、ここでいう路線とは、不特定多数の者の通行の用に供されている道路をいいます。

この路線価は、路線に接する宅地で次のすべての事項に該当するものについて、売買実例価額、公示価格、不動産鑑定士等による鑑定評価額、精通者意見価格等を基に国税局長がその路線ごとに設定します。

- その路線のほぼ中央部にあること。

- その一連の宅地に共通している地勢にあること。

- その路線だけに接していること。

- その路線に面している宅地の標準的な間口距離及び奥行距離を有するく形又は正方形のものであるこ と。

2.正面路線

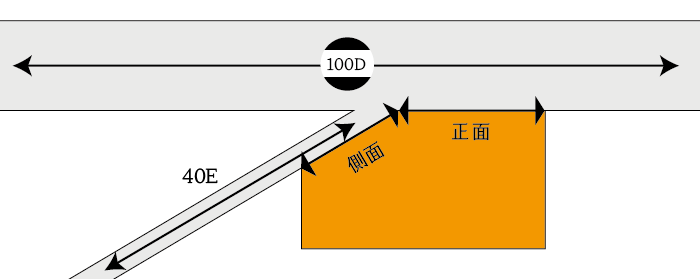

正面路線価とは、正面路線に付された相続税路線価のことをいいます。

上の図の例では、評価対象地は南側に路線が正面路線になるため、正面路線価は100千円/㎡となります。

なお、この場合の「D」は借地権割合が60%であることを意味しています。

3.1つの路線に2つの相続税路線価がある場合の正面路線価

評価対象地の正面路線が2つの異なる相続税路線価から構成される場合には、それぞれの路線価に評価対象地がそれぞれの路線に接する部分の長さを考慮した加重平均割合を乗じて得た路線価を合計して正面路線価とします。

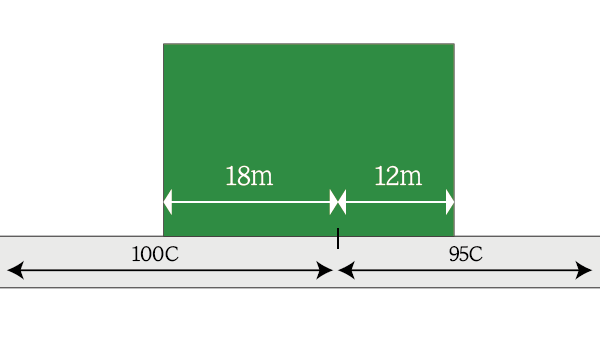

(1) 基本的な計算例

- 正面路線価

= 100千円/㎡×18m/30m+95千円/㎡×12m/30m

= 98千円/㎡

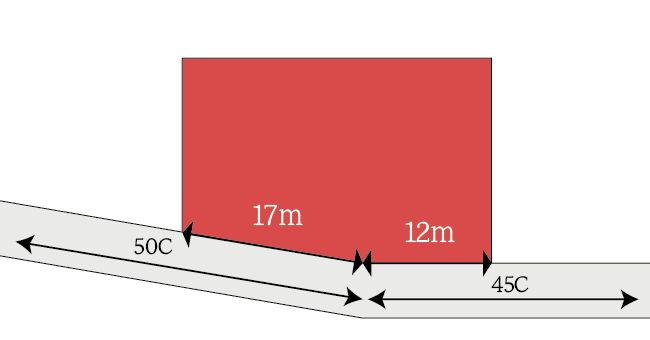

(2) 正面路線が屈折する場合の計算例

- 正面路線価

= 50千円/㎡×17m/29m+45千円/㎡×12m/29m

= 47,931円/㎡

ただし、次のような土地については、正面路線と側方路線との系統が明らかに異なるため、上の例によらず、角地として評価しますので注意します。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。