間口狭小・奥行長大な宅地は、土地の利用効率が落ちるため、相続税の土地評価においては間口狭小補正又は奥行長大補正をすることで評価額へ反映することとしています。

この記事では、間口狭小補正と奥行長大補正ついて図解を用いて説明しています。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.間口が狭小な宅地と奥行が長大な宅地

間口が狭小な宅地や奥行が長大な宅地は、次のような理由から、それらが一般的な宅地と比較して土地の利用価値が低下するため、相続税の土地評価においても「間口狭小補正」・「奥行長大補正」をすることで、これを評価額へ反映することとしています。

ただし、評価対象地が「ビル街地区」又は「大工場地区」に存する場合には、原則として奥行長大補正は行いませんので注意します。

なお、相続税の土地評価における「間口狭小な宅地」とは、次の表に掲げる間口距離を有する宅地をいい、「奥行長大な宅地」とは、計算上の奥行距離を間口距離で除して得た数値が次の表に掲げるものをいいます。

| 地区区分 | 間口狭小な宅地 (奥行距離) | 奥行長大な宅地 (奥行距離÷間口距離) |

|---|---|---|

| ビル街地区 | 28m未満 | – |

| 高度商業地区 | 8m未満 | 3以上 |

| 繁華街地区 | 4m未満 | 3以上 |

| 普通商業・併用住宅地区 | 6m未満 | 3以上 |

| 普通住宅地区 | 8m未満 | 2以上 |

| 中小工場地区 | 10未満 | 3以上 |

| 大工場地区 | 28m未満 | – |

2.間口が狭小な宅地と奥行が長大な宅地の評価

(1) 評価の基本

相続税の土地評価において、路線価地域に存する宅地が「間口狭小」または「奥行長大」である場合は、正面路線価に対して奥行価格補正、側方路線影響加算、二方路線影響加算、三方又は四方路線影響加算をして得た補正後の路線価に対し、間口狭小補正率及び奥行長大補正率を乗じて補正を行います。

| 間口距離 | 普通住宅地区 |

|---|---|

| 4未満 | 0.90 |

| 4以上 6未満 | 0.94 |

| 6以上 8未満 | 0.97 |

| 8以上 10未満 | 1.00 |

| 10以上 16未満 | 1.00 |

| 16以上 22未満 | 1.00 |

| 22以上 28未満 | 1.00 |

| 28以上 | 1.00 |

| 奥行距離÷間口距離 | 普通住宅地区 |

|---|---|

| 2以上 3未満 | 0.98 |

| 3以上 4未満 | 0.96 |

| 4以上 5未満 | 0.94 |

| 5以上 6未満 | 0.92 |

| 6以上 7未満 | 0.90 |

| 7以上 8未満 | 0.90 |

| 8以上 | 0.90 |

なお、地積が大きいもの等にあっては、近傍の宅地の価額との均衡を考慮し、それぞれの補正率表に定める補正率を適宜修正(補正率を小さく)することが検討されます。

(2) 地積規模の大きな宅地の評価の適用がある場合

地積規模の大きな宅地の評価の適用がある場合には、上記により補正した価額に対し「規模格差補正率」を乗じます。

(3) 不整形地又は無道路地の場合

間口狭小又は奥行長大な不整形地又は無道路地については、不整形補正の計算の中で間口狭小補正又は奥行長大補正を反映することとしているため、本規定の適用はありませんので注意します。

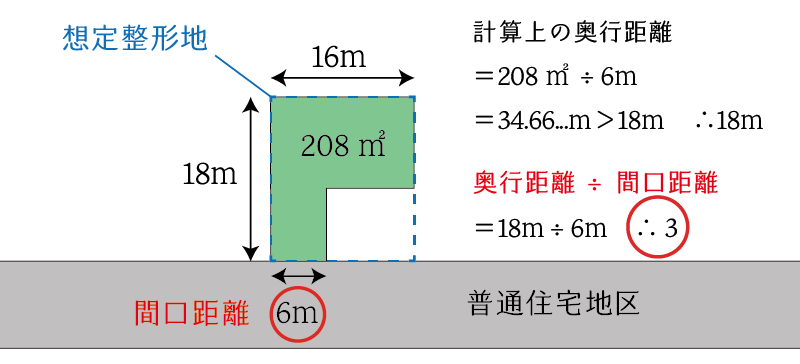

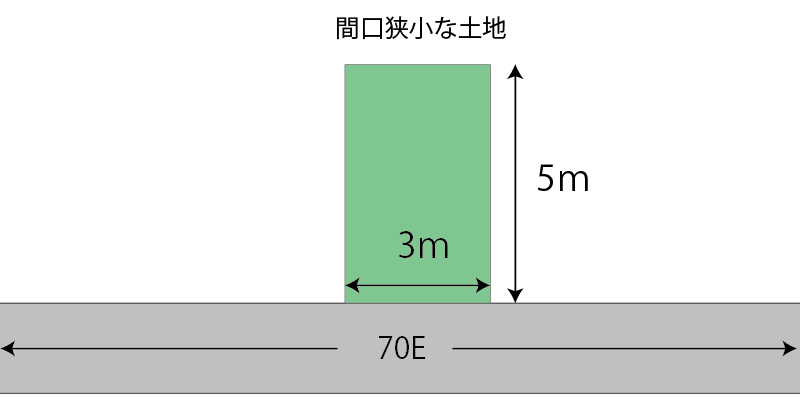

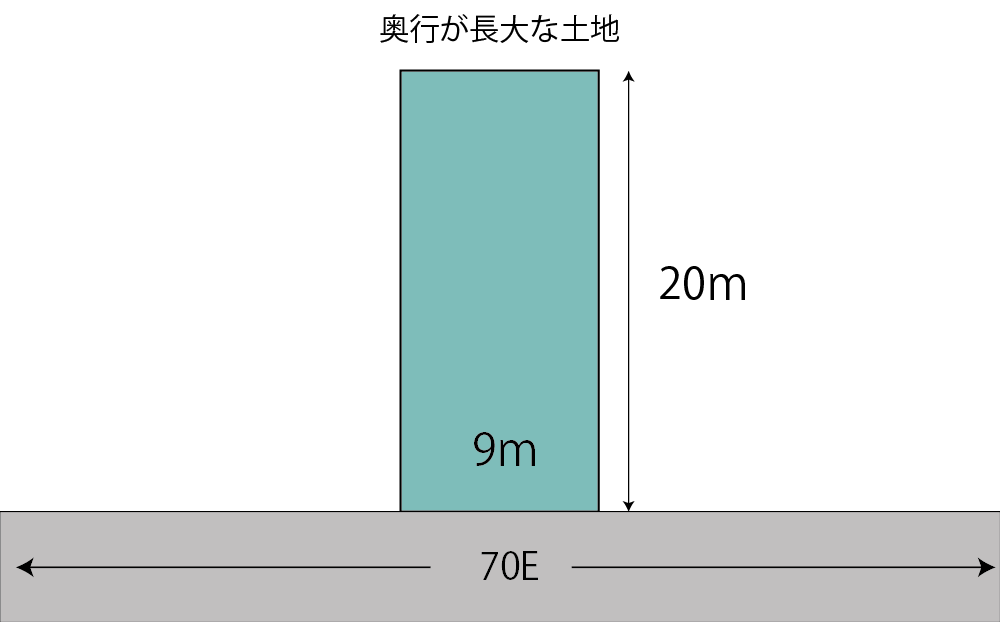

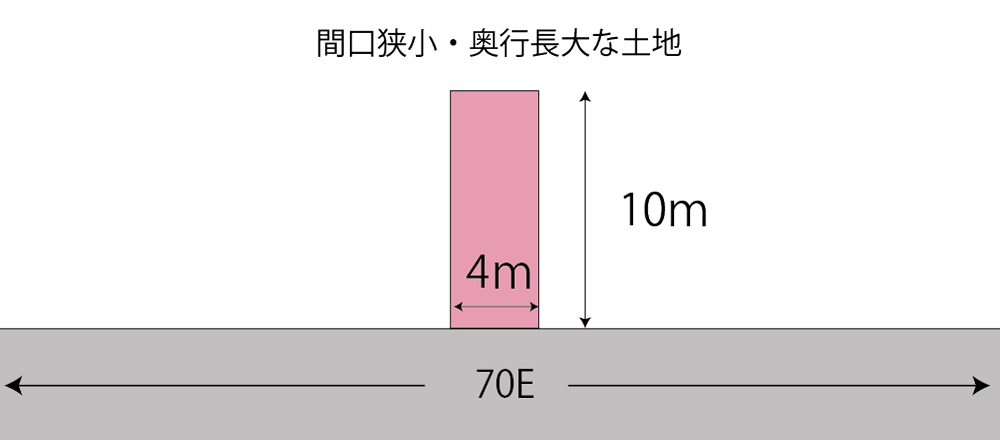

5.間口狭小かつ奥行長大な土地の計算例

次の土地は、普通住宅地区に存する間口3m、奥行10mの間口狭小・奥行長大な土地の例です。

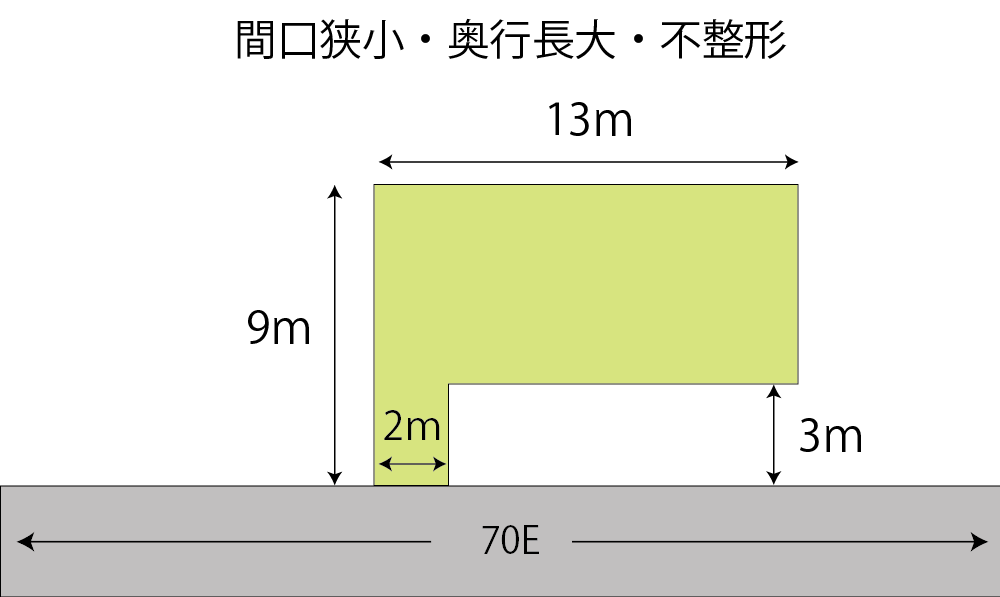

6.不整形地である場合の間口狭小・奥行長大補正

評価対象地が不整形地であり、かつ、間口狭小又は奥行長大である場合には、不整形地補正率の査定において、当該間口狭小・奥行長大は考慮されているものと考えるため、間口狭小補正又は奥行長大補正を行いません。

次の図は、間口狭小かつ奥行長大かつ不整形な土地の例です。

- 奥行価格補正後の路線価

イ)計算上の奥行距離による奥行価格補正後の路線価

正面路線価(70千円/㎡)× 奥行価格補正率(0.97)= 67,900円/㎡

ロ)差引計算による奥行価格補正後の路線価

㋑正面路線価(70千円/㎡)× 奥行価格補正率(0.97)×117㎡= 7,944,300円

㋺正面路線価(70千円/㎡)× 奥行価格補正率(0.97)×33㎡= 2,240,700円

㋩(㋑ー㋺)÷84㎡=67,900円/㎡

ハ)イ=ロより 67,900円/㎡ - 不整形補正後の路線価

イ) かげ地割合

(117㎡-84㎡)÷ 117㎡ = 28.20%

ロ)不整形地補正率

普通住宅地区、地積区分:A、かげ地割合:28.20% ∴0.92

ハ)間口狭小・奥行長大であることを考慮した不整形地補正率

㋑ 不整形地補正率(0.92)× 間口狭小補正率(0.90)= 0.82

㋺ 間口狭小補正率(0.90)× 奥行長大補正率(0.94)= 0.84

㋩ ㋑<㋺より 0.82(≧0.60) ∴0.82

二)不整形地補正後の評価対象地の路線価

①(67,900円/㎡)× ハ(0.82)=55,678円/㎡ - 自用地価格

②(55,678円/㎡)× 84㎡ = 4,476,952円

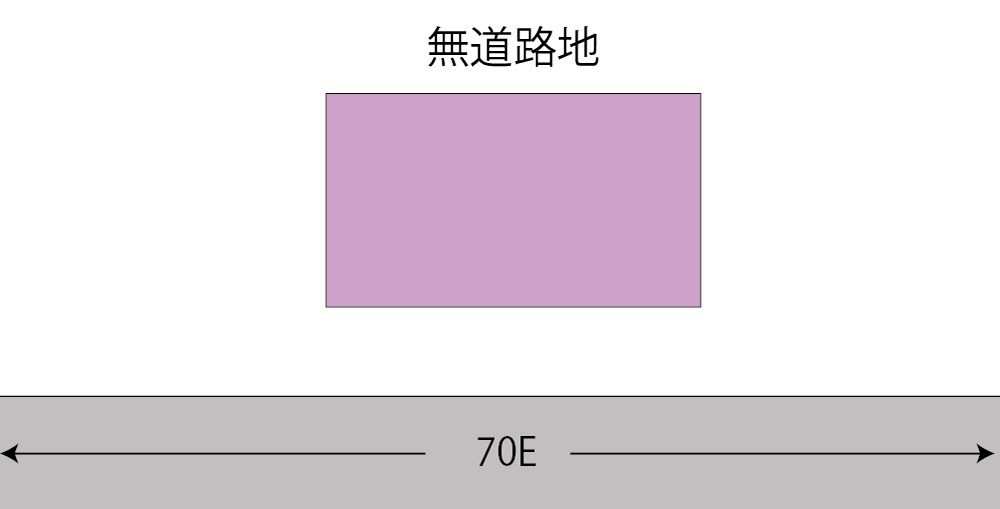

7.無道路地である場合の間口狭小・奥行長大補正

評価対象地が無道路地である場合である場合には、間口狭小補正又は奥行長大補正は行いません。なお、無道路地の評価では、その評価過程の中で不整形補正を行いますので、その不整形補正の計算の過程で間口狭小・奥行長大補正が行われることになります。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。