この記事では、不合理分割について具体例を用いて説明します。

相続・遺贈・贈与により取得した宅地は原則として、遺産分割等を行った後の「取得者単位」で評価をしますが、取得者単位として評価をすることが著しく不適当と認められるような分割が行われた場合には、特例的な取り扱いとして分割前の状態の画地を評価単位として評価をすることとなります。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.不合理分割があった場合の取り扱い

相続・遺贈・贈与により取得した宅地は、原則として、遺産分割等を行った後の「取得者単位」で評価をします。

しかしながら、取得者単位として評価をすることが著しく不適当と認められるような次のような分割が行われた場合には、特例的な取り扱いとして分割前の状態の1画地の宅地として評価をすることとなります。

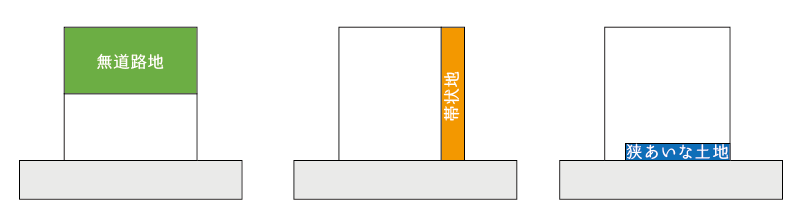

- 分割により無道路地が発生する場合

- 分割により帯状地が発生する場合

- 分割により著しく狭あいな画地が発生する場合

- 分割により現在及び将来においても有効な土地利用が図られない場合

2.不合理分割があった場合の評価方法

不合理分割が行われた場合の分割後の土地の価額は、分割前の土地を1画地の宅地として評価し、これを分割後の各画地の価格比で按分をし求めます。

なお、分割後の各画地の価格の算出に当たっては、分割後の各画地の状況を所与とした画地調整率を適用することに留意します。

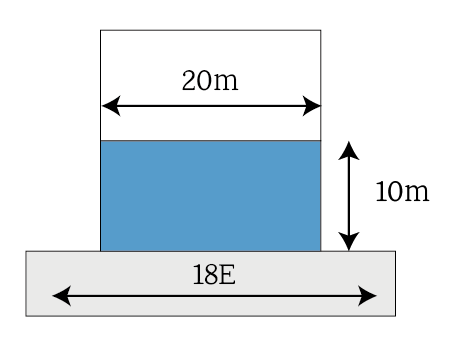

3.不合理分割があった場合の計算例

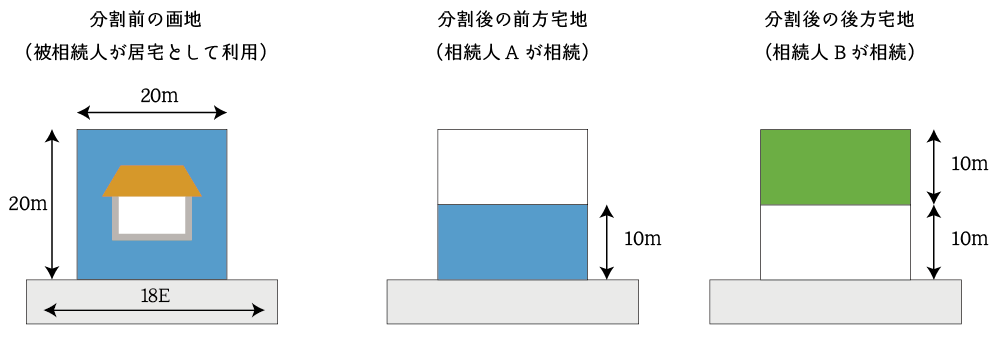

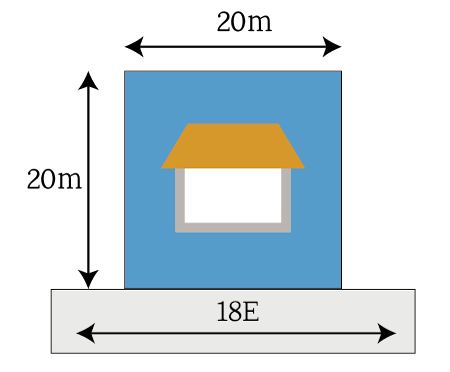

(1) 分割前の土地を1画地として評価した価額

(2) 分割後の前方宅地の評価額

(3) 分割後の後方宅地の評価額

- 奥行価格補正後の路線価

イ)差し引き計算による方法

㋑一体画地

正面路線価(18千円/㎡)×奥行価格補正率(1.00)×地積(400㎡)=7,200千円

㋺前面宅地

正面路線価(18千円/㎡)×奥行価格補正率(1.00)×地積(180㎡)=3,240千円

㋩補正後路線価

(㋑-㋺)÷220㎡=18千円/㎡

ロ)計算上の奥行距離による方法

正面路線価(18千円/㎡)×奥行価格補正率(1.00)=18千円/㎡

ハ)イ=ロより 18千円/㎡ - 不整形地補正後の路線価

イ)不整形地補正率

かげ地割合:50%、地積区分:A、普通住宅地区より 0.79

ロ)間口狭小補正・奥行長大補正を考慮した不整形地補正率

㋑不整形地補正率(0.79)×間口狭小補正率(0.90)=0.711→0.71

㋺間口狭小補正率(0.90)×奥行長大補正率(0.90)=0.81

㋩㋑<㋺より 0.71(>0.60)

ハ)補正後路線価

①(18千円/㎡)×ロ(0.71)=12,780円/㎡ - 無道路地補正

イ)無道路地補正率

1-18千円/㎡×20㎡÷(②×200㎡)=0.8591…>0.60 ∴0.8591…

ロ)補正後路線価

②(12,780円/㎡)×イ(0.8591…)=10,980 - 自用地としての価額

③(10,980円/㎡)×地積(200㎡)=2,196,000円

(4) 分割後の各画地の自用地としての価額

- 前方宅地

7,200千円×3,600千円÷(3,600千円+2,196,000円)=4,472,050円 - 後方宅地

7,200千円×2,196,000円÷(3,600千円+2,196,000円)=2,727,950円

4.不合理分割の例(質疑応答事例より)

【照会要旨】

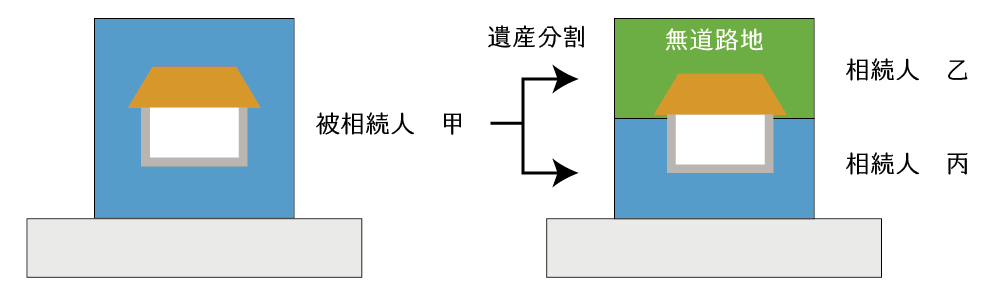

次の図のように宅地のうちA部分は甲が、B部分は乙が相続した場合の宅地の評価単位は、それぞれどのようになりますか。

【回答要旨】

(1)については現実の利用状況を無視した分割であり、(2)は無道路地を、(3)は無道路地及び不整形地を、(4)は不整形地を、(5)は奥行短小な土地と無道路地を、(6)は接道義務を満たさないような間口が狭小な土地を創出する分割であり、分割時のみならず将来においても有効な土地利用が図られず通常の用途に供することができない、著しく不合理な分割と認められるため、全体を1画地の宅地としてその価額を評価した上で、個々の宅地を評価することとするのが相当です。

具体的には、原則としてA、B宅地全体を1画地の宅地として評価した価額に、各土地の価額の比を乗じた価額により評価します。

(理由)

贈与、遺産分割等による宅地の分割が親族間等で行われ、その分割が著しく不合理であると認められる場合における宅地の価額は、所有者単位で評価するのではなくその分割前の画地を「1画地の宅地」として評価します。

例えば、遺産分割により設例のように現実の利用状況を無視した不合理な分割が行われた場合において、仮に甲、乙それぞれが取得した部分ごとに宅地の評価を行うこととすると、無道路地としての補正や奥行が短小であることによる補正を行うことになるなど、実態に則した評価がなされないことになります。

そのため、著しく不合理な分割が行われた場合は、実態に則した評価が行えるよう、その分割前の画地を「1画地の宅地」として評価することとしています。「その分割が著しく不合理であると認められる場合」とは、無道路地、帯状地又は著しく狭あいな画地を創出するなど分割後の画地では現在及び将来においても有効な土地利用が図られないと認められる分割をした場合が考えられます。

なお、この取扱いは同族会社間等でこのような不合理分割が行われた場合にも適用されます。

宅地の評価単位-不合理分割(1) 国税庁HP質疑応答事例より

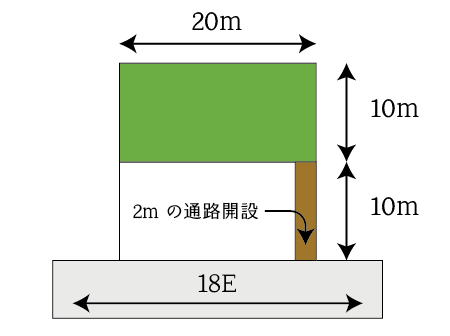

5.不合理分割があった場合の評価方法 (質疑応答事例より)

【照会要旨】

乙は、亡父甲から次の図のような宅地のうち、A土地を生前の贈与により取得していました。今回、甲の相続開始により、乙はB土地を相続により取得することとなりましたが、この場合のB土地はどのように評価するのでしょうか。

【回答要旨】

A土地は単独では通常の宅地として利用できない宅地であり、生前の贈与における土地の分割は不合理なものと認められます。したがって、分割前の画地(A、B土地全体)を「1画地の宅地」とし、その価額を評価した上で個々の宅地を評価するのが相当ですから、原則として、A、B土地全体を1画地の宅地として評価した価額に、A、B土地を別個に評価した価額の合計額に占めるB土地の価額の比を乗じて評価します。

(計算例)

A、B土地全体を1画地として評価した価額

Aを単独で評価した価額

Bを単独で評価した価額

Bの評価額

なお、贈与税の申告におけるA土地の評価額も、原則として、A、B土地全体を評価した価額にA土地の価額の比を乗じて算出することに留意してください。

宅地の評価単位-不合理分割(2) 国税庁HP質疑応答事例より

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。