この記事では、宅地の評価単位の決定に係る具体例を紹介しています。

権利関係が異なる土地が連接する場合、共有の場合など、実務でもよく見られる論点について図解を用いて説明します。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

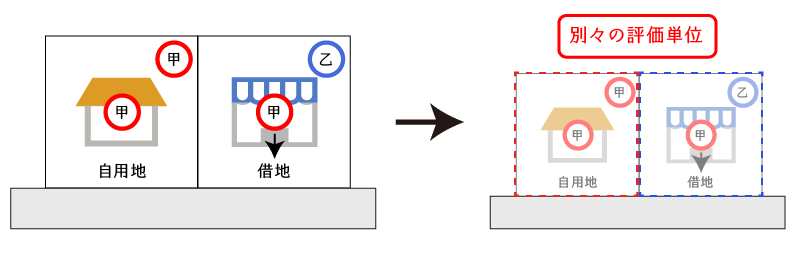

1.自用地と借地が連接する場合の評価単位

自用地と借地が連接する場合の評価単位は、自用地と借地を一体利用しているか否かにより評価単位の取り方が異なります。

(1) 自用地と借地が連接する場合の評価単位(原則)

自用地と借地が連接している場合は、次の点から、原則として別々の評価単位として評価します。

- 自用地と借地は権利関係が異なるため。

- 自用地は自由な使用収益・処分ができるが、借地は利用・処分・変更等につき地主の承諾又はこれに代わる裁判所の許可が必要となり、利用状況も異なれば、処分に対する制約の程度も異なるため。

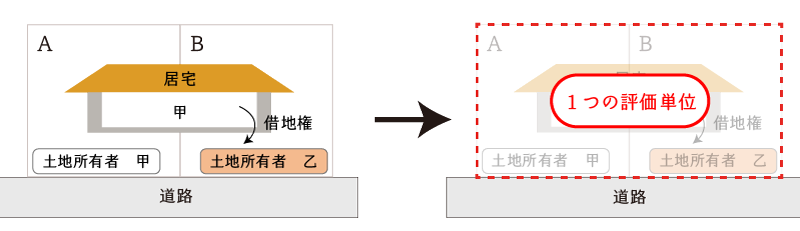

(2) 自用地と借地が一体として利用されている場合の評価単位(例外)

自用地と借地が一体として利用されている場合は、利用状況が同一であることを重視し、一体土地を1つの評価単位として評価します。

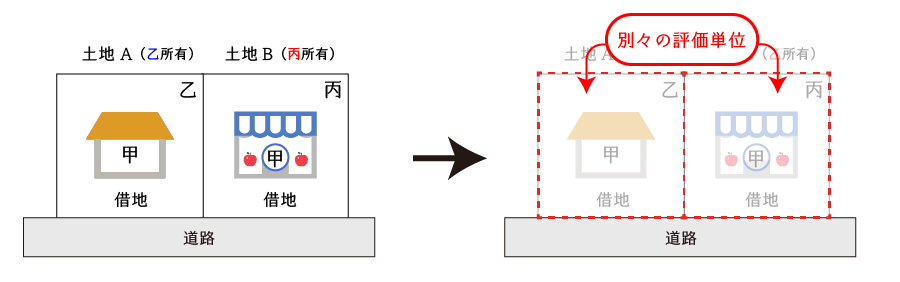

2.2以上の借地が連接する場合の評価単位

2以上の借地が連接する場合の評価単位の考え方は上記1と概ね同様です。具体的には、同一の家屋の所有を目的とした借地権が設定されているか否かに応じて評価単位が異なります。

(1) 2以上の借地が連接する場合の評価単位(原則)

2以上の借地が連接している場合は、次の点から、原則として別々の評価単位として評価します。

- 借地の権利関係の内容は個々の借地契約に応じて異なるため。

- 借地契約が異なれば、借地の利用状況や処分制限の程度も異なるため。

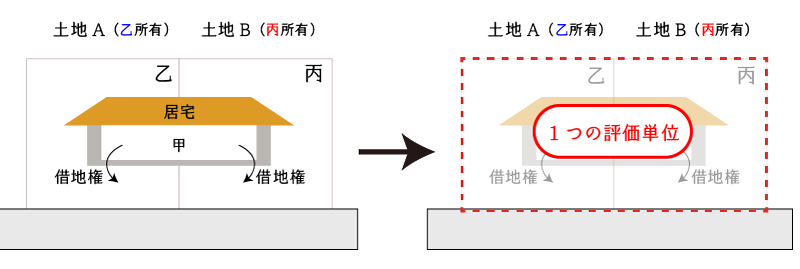

(2) 2以上の借地が一体として利用されている場合の評価単位(例外)

2以上の借地が連接し、一体として利用されている場合は、利用状況が同一であることを重視し、一体借地を1つの評価単位として評価します。

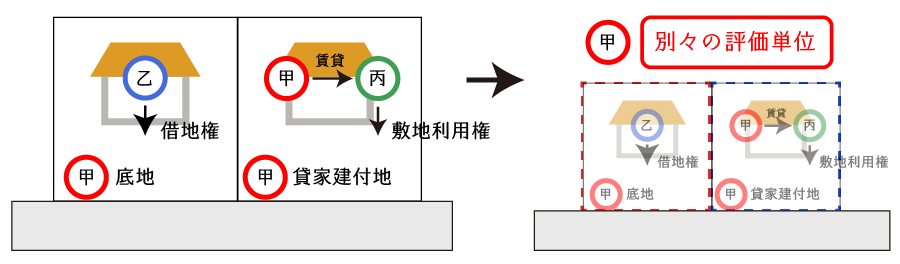

3.貸宅地と貸家建付地が連接する場合の評価単位

貸宅地と貸家建付地が連接する場合は、次の点から、利用状況も処分制限もそれぞれ異なるため、別々の評価単位として評価します。

- 貸宅地

借地契約に基づき、借地権の影響を受ける。 - 貸家建付地

建物賃貸借契約に基づき、借家人の敷地利用権の影響を受ける。

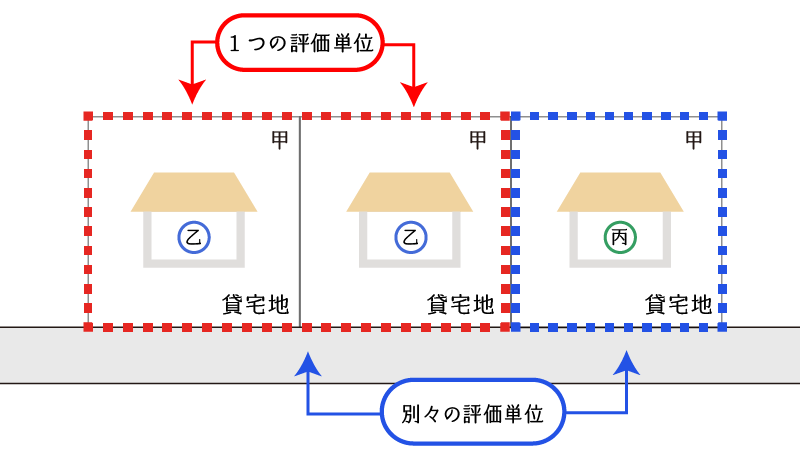

4.貸宅地が連接する場合の評価単位

貸宅地が連接する場合は、原則として、同一人に貸し付けられている貸宅地ごとに1つの評価単位とします。

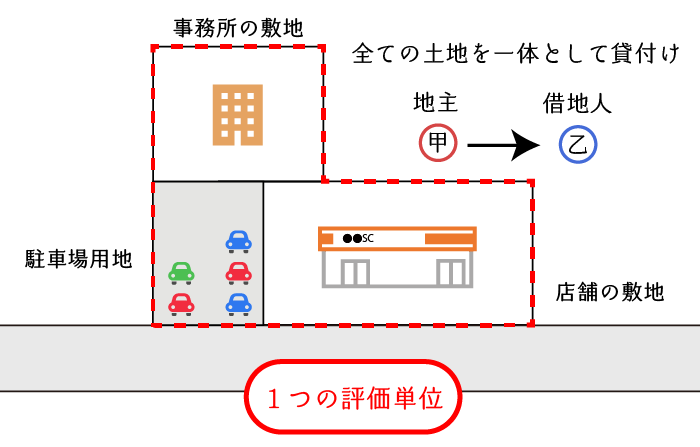

(1) 1つの契約に基づき、複数用途に供されている場合

同一人に1つの土地賃貸借契約に基づき、複数の土地を一体として貸し付けている場合には、全体を1つの貸宅地として評価します。

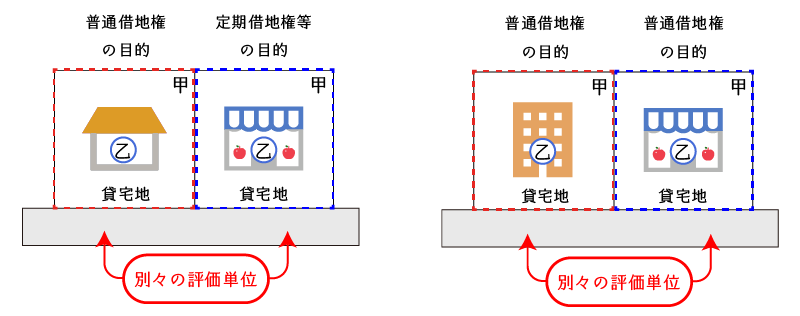

(2) 同一人に貸し付けられている土地が連接するものの、別々の評価単位とする場合

ただし、次のような場合には権利の内容又は利用状況・処分制限が異なるため、それぞれの貸宅地を別々の評価単位として評価します。

- 普通借地権と定期借地権等が混在する場合

例えば、普通借地権が設定された貸宅地と事業用定期借地権が設定された貸宅地が連接する場合などが想定されます。 - 異なる借地契約に基づく貸宅地が連接する場合

例えば、事務所ビルの所有を目的とした普通借地権が設定された貸宅地と店舗の所有を目的とした普通借地権が設定された貸宅地が連接する場合などが想定されます。

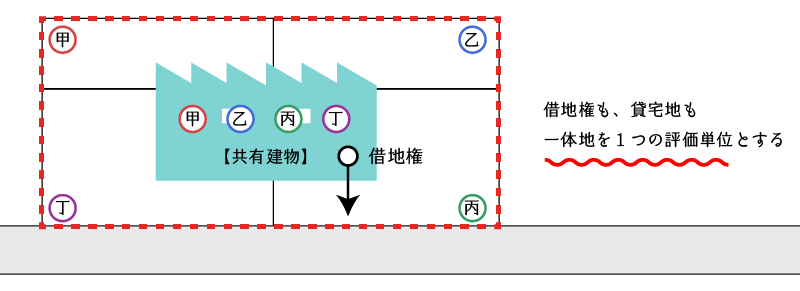

5.共有建物(共同ビル)の敷地として利用されている貸宅地の評価単位

共有建物(共同ビル)の敷地として利用されている貸宅地は、その一体地を1つの評価単位とします。

なお、地主のみが出資する同族会社が建物を所有し、土地を利用しているような場合も、実質的に地主が会社を介して建物を共有している状態にあるといえるため、これと同様に取り扱うべきと考えます。

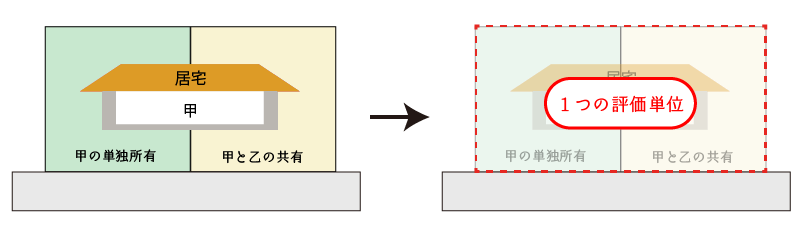

6.単独所有土地と共有土地が連接する場合の評価単位

単独所有土地と共有土地が連接する場合は、それらが一体として利用されているか否かに応じて評価単位が異なります。

(1) 一体として利用されている場合

単有地と共有地が連接し、一体として利用されている場合は、単有地と共有地からなる一体地を1つの評価単位として評価します。

(2) 一体利用されていない場合

単有地と共有地が連接し、一体として利用されている場合は、単有地と共有地をそれぞれ別の評価単位として評価します。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。