至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

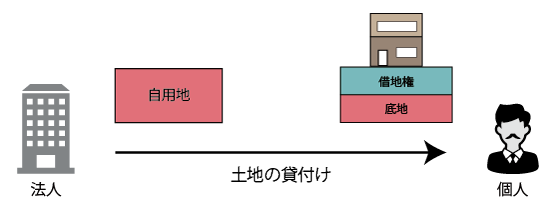

1.借地権の目的となっている宅地の評価の基本

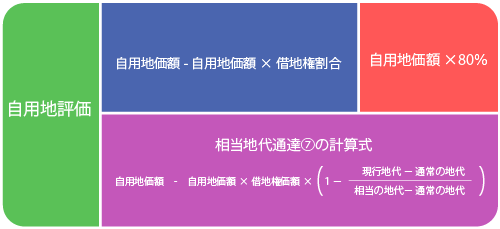

借地権の取引慣行があると認められる地域における貸宅地(借地権の目的となっている宅地)の価額は、自用地としての価額から借地権の価額を控除して評価します。

2.借地権の取引慣行が無い地域の場合

借地権の取引慣行があると認められる地域以外の地域(≒借地権の取引慣行が無い地域)における貸宅地の価額は、自用地としての価額から自用地としての価額に20%を乗じて計算した借地権価額を控除することにより評価します。

つまり「自用地価格×80%」により評価することとなります。

3.借地権の目的となっている宅地の評価の応用

財産評価基本通達における借地権の目的となっている宅地の評価額は、前記1の通り自用地価額から借地権価額を控除した価額によります。

しかしながら、借地権価額は、①借契約当事者の属性、②地主と借地人との関係性、③権利金等の一時の有無、④土地の無償返還に関する届出書の有無、⑤地代の水準に応じて異なるので、貸宅地の価額もそれらに応じて異なります。

以下では、それらにつき場合分けをした評価方法を記載しています。

- 通常の権利金の支払いがあった場合の個人地主の貸宅地評価

- 権利金等の授受がない場合の個人地主の貸宅地評価

- 特別の経済的利益がある場合の個人地主の貸宅地評価

- 個人が法人に土地を貸付けた場合の貸宅地評価

- 法人が個人に土地を貸付けた場合の貸宅地評価

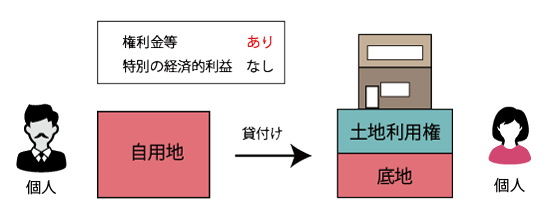

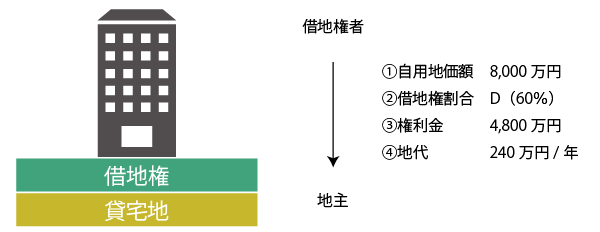

(1) 通常の権利金の支払いがあった場合の個人地主の貸宅地評価

| 地代の額 | 借地契約の性質 | 利用区分 | 貸宅地の評価額 |

|---|---|---|---|

| 無関係 | 賃貸借 | 貸宅地 | 自用地価額 - 自用地価額 × 借地権割合 |

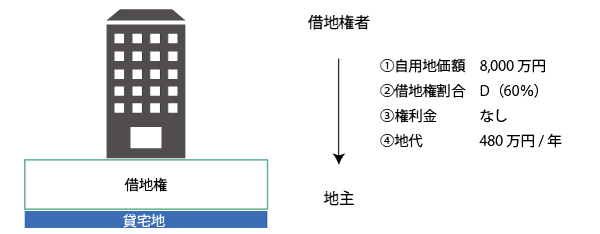

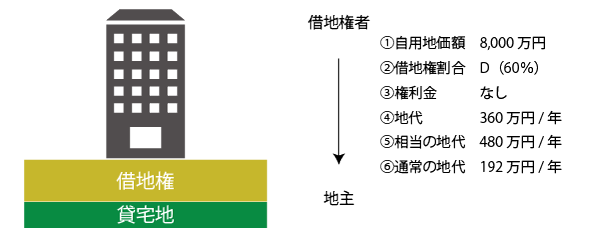

(2) 権利金等の授受がない場合の個人地主の貸宅地評価

| 地代の額 | 借地契約の性質 | 利用区分 | 貸宅地の評価額 |

|---|---|---|---|

| 無償 | 使用貸借 | 自用地 | 自用地価額 |

| 固定資産税相当額以下 | 使用貸借 | 自用地 | 自用地価額 |

| 固定資産税相当額超 通常の地代未満 | 賃貸借 | 貸宅地 | 自用地価額 - 自用地価額 × 借地権割合 |

| 通常の地代 | 賃貸借 | 貸宅地 | 自用地価額 - 自用地価額 × 借地権割合 |

| 通常の地代超 相当の地代未満 | 賃貸借 | 貸宅地 | 相当地代通達⑦による計算式※ |

| 相当の地代 | 賃貸借 | 貸宅地 | 自用地価額×80%(相当地代通達⑧) |

| 相当の地代超 | 賃貸借 | 貸宅地 | 自用地価額×80%(相当地代通達⑧) |

- 相当地代通達⑦による計算式

ただし、上記の計算式による価額が自用地価額×80%を超える場合は、自用地価額×80%となります。

(3) 特別の経済的利益がある場合の個人地主の貸宅地評価

| 地代の額 | 借地契約の性質 | 利用区分 | 貸宅地の評価額 |

|---|---|---|---|

| 通常の地代以下 | 賃貸借 | 貸宅地 | 自用地価額 - 自用地価額 × 借地権割合 |

| 通常の地代超 相当の地代未満 | 賃貸借 | 貸宅地 | 相当地代通達⑦による計算式※ |

| 相当の地代以上 | 賃貸借 | 貸宅地 | 自用地価額×80%(相当地代通達⑧) |

- 相当地代通達⑦による計算式

ただし、上記の計算式による価額が自用地価額×80%を超える場合は、自用地価額×80%となります。

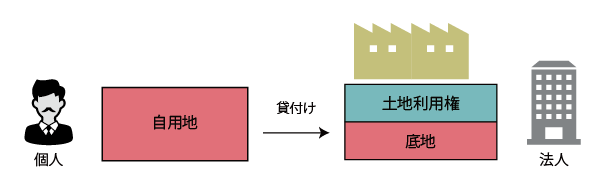

(4) 個人が法人に土地を貸付けた場合の貸宅地評価

| 無償返還 | 権利金 | 地代 | 利用区分 | 貸宅地の評価額 |

|---|---|---|---|---|

| なし | あり | 不問 | 貸宅地 | 自用地価額 - 自用地価額 × 借地権割合 |

| なし | なし | 通常の地代以下 | 貸宅地 | 自用地価額 - 自用地価額 × 借地権割合 |

| なし | なし | 通常の地代超 相当の地代未満 | 貸宅地 | 相当地代通達⑦ |

| なし | なし | 相当の地代以上 | 貸宅地 | 自用地価額×80% |

| あり | なし | 固定資産税相当額以下 | 自用地 | 自用地価額(相当地代通達⑧の注) |

| あり | なし | 固定資産税相当額超 | 貸宅地 | 自用地価額×80%(相当地代通達⑧) |

- 相当地代通達⑦による計算式

ただし、上記の計算式による価額が自用地価額×80%を超える場合は、自用地価額×80%となります。

(5) 法人が個人に土地を貸付けた場合の貸宅地評価

| 無償返還 | 権利金 | 地代 | 利用区分 | 貸宅地の評価額 |

|---|---|---|---|---|

| なし | あり | 不問 | 貸宅地 | 自用地価額 - 自用地価額 × 借地権割合 |

| なし | なし | 通常の地代以下 | 貸宅地 | 自用地価額 - 自用地価額 × 借地権割合 |

| なし | なし | 通常の地代超 相当の地代未満 | 貸宅地 | 相当地代通達⑦ |

| なし | なし | 相当の地代以上 | 貸宅地 | 自用地価額×80% |

| あり | なし | 固定資産税相当額以下 | 自用地 | 自用地価額(相当地代通達⑧の注) |

| あり | なし | 固定資産税相当額超 | 貸宅地 | 自用地価額×80%(相当地代通達⑧) |

- 相当地代通達⑦による計算式

ただし、上記の計算式による価額が自用地価額×80%を超える場合は、自用地価額×80%となります。

4.貸宅地の計算例

(1) 原則的による貸宅地の計算例

- 自用地としての価額

8,000万円 - 借地権価額

①(8,000万円)× 借地権割合(60%)=4,800万円 - 貸宅地価額

①(8,000万円)- ②(4,800万円)= 3,200万円

(2) 無償返還に関する届出がある場合の貸宅地の計算例

- 自用地としての価額

8,000万円 - 借地権価額

0円 ∵土地の無償返還に関する届出がある。 - 貸宅地価額

①(8,000万円)× 20% = 1,600万円

地代の支払いが無い場合

土地の無償返還に関する届出があっても、地代を支払っていない場合には、その貸宅地の価額は自用地価額により評価しますので注意します。

(3) 相当の地代による場合の貸宅地の計算例

- 自用地としての価額

8,000万円 - 借地権価額

0円 - 貸宅地価額

①(8,000万円)× 20% = 1,600万円

相当の地代の額

自用地価額(8,000万円)×6% = 480万円

(4) 相当の地代に満たない地代の場合の貸宅地の計算例

- 自用地としての価額

8,000万円 - 借地権価額

イ 通達⑦による計算式より 6,000万円

ロ 8,000万円 × 80% = 6,400万円

ハ イ<ロより 6,000万円 - 貸宅地価額

①(8,000万円)- ②(6,000万円)= 2,000万円

相当地代通達⑦による計算式

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。