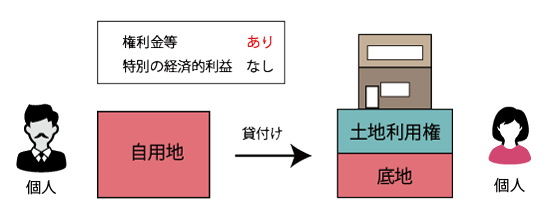

この記事は、個人が個人に対して土地を貸し付けた場合のうち、通常の権利金の授受があった場合の借地権の評価について解説をしています。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.通常の権利金の支払いがあった場合の個人地主の借地権評価

| 地代の額 | 借地契約の性質 | 借地権評価の有無 | 借地権の評価額 |

|---|---|---|---|

| 無関係 | 賃貸借 | する | 自用地価格×借地権割合 |

借地権設定時に通常の権利金の支払いがある場合は、現行地代の大小に関わらず、借地権が存することを前提に相続税又は贈与税の財産評価を行います。

また、この場合の借地権価格は、財産評価基本通達第27項に従い、自用地としての価格に借地権割合を乗じて計算をします。

(1) 差額地代の取り扱い

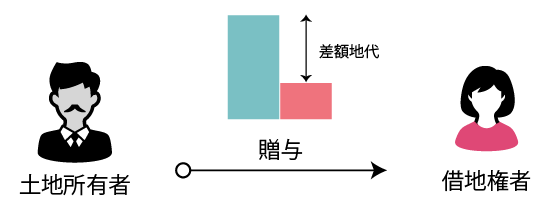

借地権設定時に通常の権利金の支払いがある場合は、現行地代の大小が借地権価格に影響することはありませんが、現行地代と通常の地代との差額は贈与税の課税対象となるため、注意が必要です。

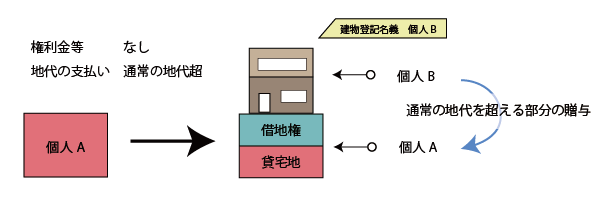

① 現行地代が通常の地代未満である場合

現行地代が通常の地代未満である場合は、借地権者がその差額地代につき土地所有者より債務免除されているものとして取り扱います。

したがって、配偶者、直系血族及び兄弟姉妹等の扶養義務者に対する居住用土地にかかる差額地代の免除は、原則として贈与税の非課税財産とし取り扱う(相法21の3②)のが適当ですが、事業用土地等にかかる差額地代の免除は贈与税の課税対象となり、生前贈与加算の対象となるため注意が必要です。

(贈与税の非課税財産)

相続税法|e-Gov

第21条の2 次に掲げる財産の価額は、贈与税の課税価格に算入しない。

二 扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの

② 現行地代が通常の地代を超える場合

現行地代が通常の地代を超える場合は、その超える部分の金額は借地権者から土地所有者に対する贈与として取り扱います。

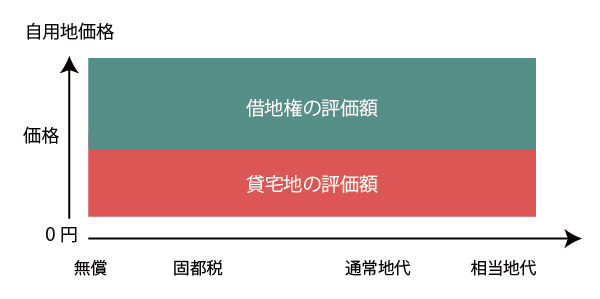

(2) 地代水準に応じた借地権価格

個人が個人に対して土地を貸付けた場合のうち、借地権設定時に通常の権利金の支払いがある場合における借地権の評価額は、地代の大小に関わらず、自用地としての価格×借地権割合で一定となります。

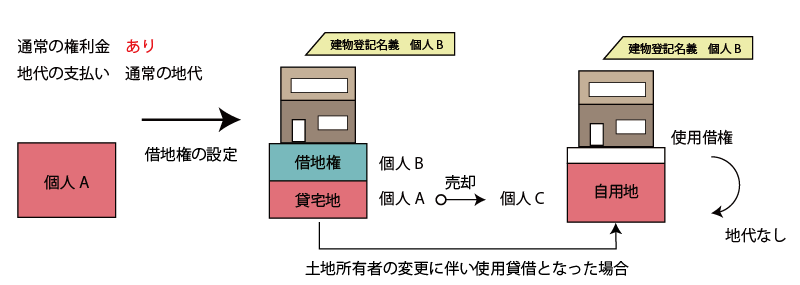

2.建物所有者の変更に伴い地代が改定された場合

借地権設定時に通常の権利金の支払いがあった場合であっても、建物所有者が変更された際に、地代が無償に改定された場合は、原則として、使用貸借による借地契約に改定されたものとして取り扱います。

したがって、その後に借地権者に相続が生じた場合は、その借地権は使用借権として取り扱うため、相続税評価額は0円となります。

| 借地契約の当事者 | 利用区分 | 評価額 |

|---|---|---|

| 借地人(借主) | 使用借権 | 0円 |

| 地主(貸主) | 自用地 | 自用地価格 |

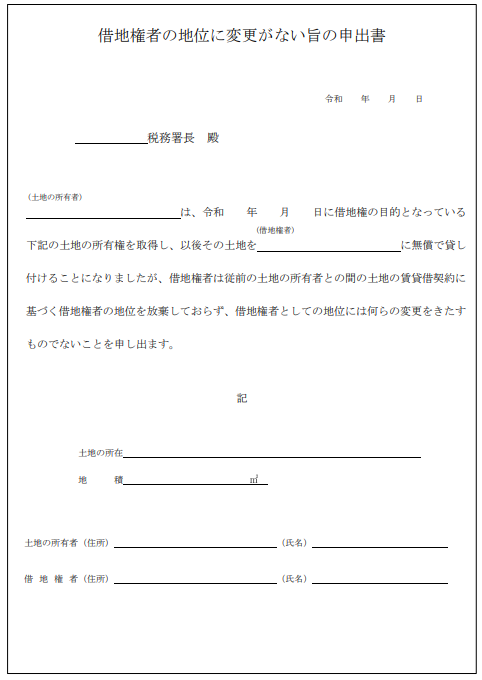

借地権者の地位に変更がない旨の申出書

建物所有者の変更に伴い地代が無償になった場合であっても、「借地権者の地位に変更がない旨の申出書」が提出された場合には、その無償による地代への改定が土地の貸借関係が使用貸借へ変更されたことに伴うものではないものとして取り扱います。

つまり、右申出書の提出がある場合には、その後にその借地権者に相続が発生した際は、その土地利用権は借地権として取り扱うこととなります。

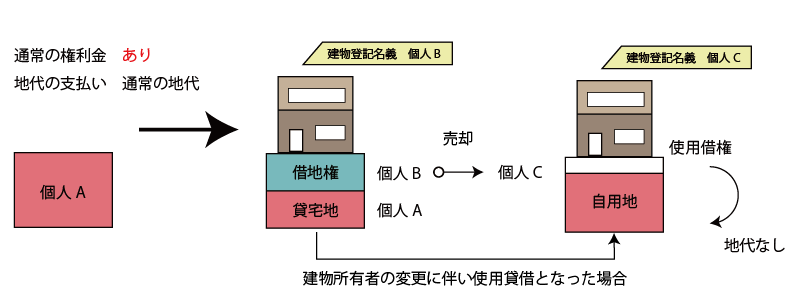

3.土地所有者の変更に伴い地代が改定された場合

借地権設定時に通常の権利金の支払いがあった場合であっても、土地所有者が変更された際に、地代が無償又は固定資産税相当額以下に改定された場合は、原則として、使用貸借による借地契約に改定されたものとして取り扱います。

したがって、その後に借地権者に相続が生じた場合は、その借地権は使用借権として取り扱うため、相続税評価額は0円となります。

| 借地契約の当事者 | 利用区分 | 評価額 |

|---|---|---|

| 借地人(借主) | 使用借権 | 0円 |

| 地主(貸主) | 自用地 | 自用地価格 |

借地権者の地位に変更がない旨の申出書

建物所有者の変更に伴い地代が無償になった場合であっても、「借地権者の地位に変更がない旨の申出書」が提出された場合には、その無償による地代への改定が土地の貸借関係が使用貸借へ変更されたことに伴うものではないものとして取り扱います。

つまり、右申出書の提出がある場合には、その後にその借地権者に相続が発生した際は、その土地利用権は借地権として取り扱うこととなります。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。