この記事では、個人が個人に対して土地を貸付けた場合のうち、借地権設定時に権利金等の一時金の授受が無い場合の借地権評価の方法について解説しています。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.地代の支払いがない場合の借地権評価

(1) 土地利用権の利用区分と評価額

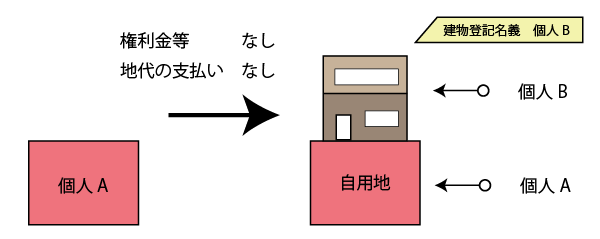

借地権設定時に権利金等の支払いがなく、評価時点において地代の支払いも無い場合は、その土地の貸付けは「使用貸借」による貸付けとなります。

使用貸借による土地利用権(使用借権)は、相続税の土地評価上、借地権に該当しません。したがって、当該土地利用権の評価額は0円となります。

| 借地契約の当事者 | 利用区分 | 評価額 |

|---|---|---|

| 借地人(借主) | – | 0円 |

| 地主(貸主) | 自用地 | 自用地評価額 |

(2) 借地権の認定課税について

使用貸借による土地の貸付けでは、借地権の移転を認識しませんので、借地権の認定課税(贈与税)はありません。

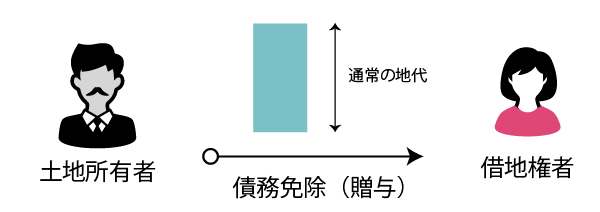

(3) 通常得べき地代の取り扱い

使用貸借の場合、通常支払うべき地代は債務免除されているものとして取り扱いますので、その通常支払うべき地代相当額は毎年の贈与税の課税対象となります。

したがって、配偶者、直系血族及び兄弟姉妹等の扶養義務者に対する居住用土地にかかる地代の免除は、原則として贈与税の非課税財産とし取り扱う(相法21の3②)のが適当ですが、事業用土地等にかかる地代の免除は贈与税の課税対象となり、生前贈与加算の対象となるため注意が必要です。

(贈与税の非課税財産)

相続税法|e-Gov

第21条の2 次に掲げる財産の価額は、贈与税の課税価格に算入しない。

二 扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの

(4) 使用貸借となる典型例

- 親子間の借地関係

- 夫婦間の借地関係

2.地代が固定資産税相当額以下の場合の借地権評価

(1) 土地利用権の利用区分と評価額

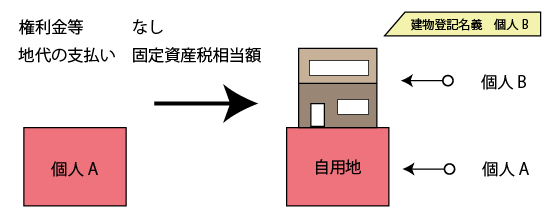

借地権設定時に権利金等の支払いがなく、また現行地代の額が固定資産税相当額以下である場合は、その土地の貸付けは「使用貸借」による貸付けと解されます。(理由は「使用貸借に準じて取り扱う場合」を参照)

使用貸借による土地利用権は、相続税の土地評価上、借地権に該当しません。したがって、当該土地利用権の評価額は0円となります。

| 借地契約の当事者 | 利用区分 | 評価額 |

|---|---|---|

| 借地人(借主) | – | 0円 |

| 地主(貸主) | 自用地 | 自用地評価額 |

(2) 借地権の認定課税について

地代が固定資産税相当額以下の場合は使用貸借による土地の貸付けと解されるため、無償による土地の貸付けの場合と同様に借地権の移転を認識しません。

したがって、土地利用権者に対する借地権の認定課税(贈与税)はありません。

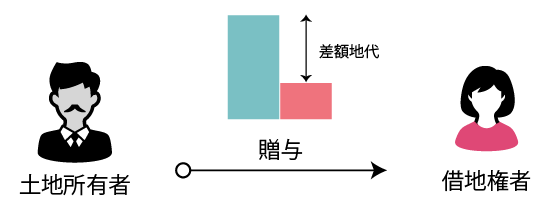

(3) 通常の地代と現行地代の差額の取り扱い

通常支払うべき地代と現行地代との差額は債務免除されているものとして取り扱いますので、その免除された差額地代相当額は、毎年の贈与税の課税対象となります。

したがって、配偶者、直系血族及び兄弟姉妹等の扶養義務者に対する居住用土地にかかる差額地代の免除は、原則として贈与税の非課税財産とし取り扱う(相法21の3②)のが適当ですが、事業用土地等にかかる差額地代の免除は贈与税の課税対象となり、生前贈与加算の対象となるため注意が必要です。

(贈与税の非課税財産)

相続税法|e-Gov

第21条の2 次に掲げる財産の価額は、贈与税の課税価格に算入しない。

二 扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの

(4) 地代が固定資産税相当額以下の場合の典型例

- 親子間の借地関係

- 夫婦間の借地関係

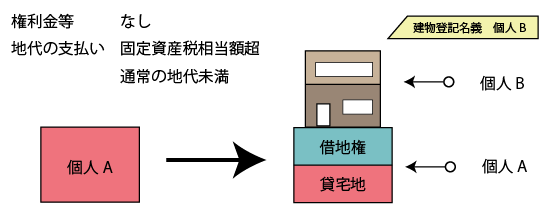

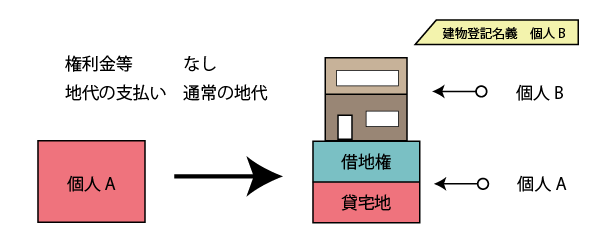

3.地代が固定資産税相当額を超え、かつ、通常の地代未満の場合の借地権評価

(1) 土地利用権の利用区分と評価額

借地権設定時に権利金等の授受がなく、また、現行地代が固定資産税相当額を超え、かつ、通常の地代以下である場合の土地利用権は、相続税の土地評価上、借地権として評価をします。

この場合の借地権の価格は、自用地としての価額に借地権割合を乗じて計算をします。

| 借地契約の当事者 | 利用区分 | 評価額 |

|---|---|---|

| 借地人(借主) | 借地権 | 自用地評価額 × 借地権割合 |

| 地主(貸主) | 貸宅地 | 自用地評価額×(1 – 借地権割合) |

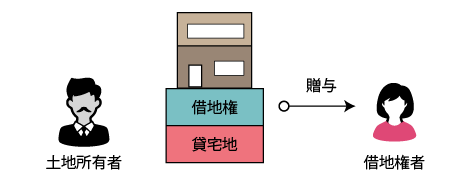

(2) 借地権設定時の取り扱い

借地権設定時に権利金等の一時金の授受の取引慣行がある地域において、借地権設定時に権利金の支払いが無く、かつ、固定資産税相当額を超える地代の支払いがある場合には、借地権設定時に土地所有者から借主に対して借地権が贈与されたものとして取り扱います。したがって、この場合、その借地権相当額が贈与税の課税対象となります。

しかしながら、例えば地域一帯が農地から宅地に転用された地域など、借地権設定時において権利金等の一時金の授受の取引慣行が無い地域もあります。このような地域にある借地権については、借地権設定時に借地権が借地権者に移転してはいるものの、その借地権に財産的価値がないと考えられるため、借地権相当額の贈与税の認定課税の問題は生じません。むしろ、時の経過とともに借地権の価値が自然発生的に生じたものとして取り扱うのが適当です。

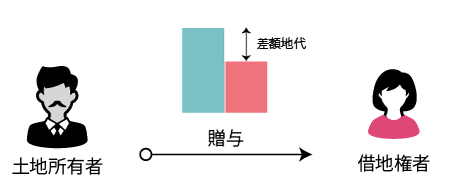

(3) 通常の地代と現行地代の差額の取り扱い

通常の地代と現行地代との差額は、地主から借地人に対して贈与されたものとして取り扱い、その差額地代部分は毎年の贈与税の課税対象となります。

したがって、配偶者、直系血族及び兄弟姉妹等の扶養義務者に対する居住用土地の差額地代の免除は、原則として贈与税の非課税財産とし取り扱う(相法21の3②)のが適当ですが、事業用土地の差額地代の免除などは贈与税の課税対象となり、生前贈与加算の対象となるため注意が必要です。

(贈与税の非課税財産)

相続税法|e-Gov

第21条の2 次に掲げる財産の価額は、贈与税の課税価格に算入しない。

二 扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの

(4) 地代が固定資産税相当額を超え、かつ、通常の地代以下となるケース

相続税の借地権評価に当たり、借地権設定時に権利金等の支払いが無い場合で、地代が固定資産税相当額を超え、かつ、通常の地代以下となる典型的なケースとしては次の3つの場合が考えられます。

- 借地権設定時、既に支払地代が固定資産税相当額以下であった場合

→その後の地代の改定が地価上昇よりも高かったことを意味する。 - 借地権設定時、支払地代が固定資産税相当額超~通常の地代未満であった場合

→その後の地代の改定が地価上昇と同じであったことを意味する。 - 借地権設定時、支払地代が通常の地代以上であった場合

→その後の地代の改定が地価上昇よりも低かったことを意味する。

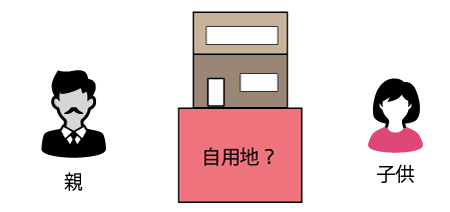

ここで、上記①の場合は契約当事者が誰であるか?に注意する必要があります。例えば借地契約当事者が親族である場合は、現行地代が固定資産税相当額を多少超える程度であれば、当初から使用貸借による土地の貸付けをしていたものとして取り扱うのが適当です。特に、被相続人が地主である場合は租税回避行為として捉えられない証拠書類がある場合を除き、使用貸借として評価をすべきです。

一方、上記の②や③のように、借地権設定当初から固定資産税相当額を超える地代の支払いがある場合は、借地契約当事者の双方が契約当初から借地権の存在を認識しているものと考えられるため、相続税の借地権評価においても借地権の存在を認識の上、「自用地価格 × 借地権割合」により評価をするのが適当です。

実際の土地の賃貸借では、②や③のように地代改定のテンポが地価の上昇テンポに追い付かず、結果として現行地代が通常の地代を下回ってしまうケースはよく見られます。

4.通常の地代の場合の借地権評価

(1) 土地利用権の利用区分と評価額

現行地代が通常の地代である場合の土地利用権は、相続税の土地評価上「借地権」として評価をします。また評価額は、自用地価格×借地権割合により計算します。

| 借地契約の当事者 | 利用区分 | 評価額 |

|---|---|---|

| 借地人(借主) | 借地権 | 自用地評価額 × 借地権割合 |

| 地主(貸主) | 貸宅地 | 自用地評価額×(1 – 借地権割合) |

(2) 借地権設定時の取り扱い

借地権設定時に権利金等の一時金の授受の取引慣行がある地域において、権利金等の支払いが無く通常の地代の支払いにより借地契約が開始した場合には、借地権設定時に土地所有者から借主に対して借地権が贈与されたものとして取り扱います。

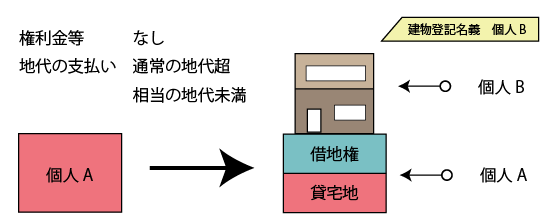

5.通常の地代を超え、かつ、相当の地代未満の場合の借地権評価

(1) 土地利用権の利用区分と評価額

借地権設定時に権利金等の授受がなく、また、現行地代の額が通常の地代を超え、かつ、相当の地代未満である場合の土地利用権は、相続税の土地評価上「借地権」として評価することとなります。

ただし、借地権の評価額は相当地代通達④に従い計算をします。

| 借地契約の当事者 | 利用区分 | 評価額 |

|---|---|---|

| 借地人(借主) | 借地権 | 相当地代通達②による計算式 |

| 地主(貸主) | 貸宅地 | 次の①・②のいずれか小さい方の金額 ① 自用地価格 - 特殊算式 ② 自用地価格 × 80% |

相当地代通達②による計算式

(相当の地代に満たない地代を支払っている場合の借地権の評価)

相当地代通達|国税局HP

4 借地権が設定されている土地について、支払っている地代の額が相当の地代の額に満たない場合の当該土地に係る借地権の価額は、原則として2(相当の地代に満たない地代を支払って土地の借受けがあった場合)に定める算式に準じて計算した金額によって評価する。

(2) 借地権設定時の取り扱い

借地権設定時に権利金等の授受がなく、また、契約時の地代の額が通常の地代を超え、かつ、相当の地代未満である場合は、当該借地権者は、その借地権の設定時において、次の算式により計算した金額を土地の所有者から贈与により取得したものとして取り扱います。

借地権価格 ー ( 実際に支払っている権利金の額 + 供与した特別の経済的利益の額 )

- 自用地としての価額

評価基本通達に定める自用地としての価額の過去3年間の平均額(権利金等の授受が無い場合) - 借地権割合

路線価図又は倍率表に定める借地権割合 - 相当の地代の年額

評価基本通達に定める自用地としての価額の過去3年間の平均額×6%

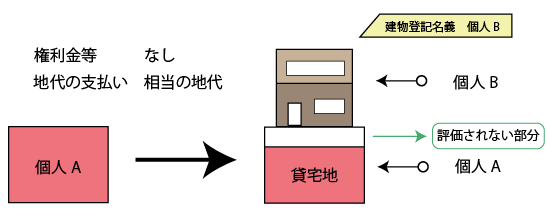

6.地代が相当の地代の場合の借地権評価

(1) 土地利用権の利用区分と評価額

現行地代の額が相当の地代である場合の土地利用権は「借地権」として取り扱います。ただし、相続税の土地評価上、その借地権の評価額は0円として評価をします。

| 借地契約の当事者 | 利用区分 | 評価額 |

|---|---|---|

| 借地人(借主) | 借地権 | 0円 |

| 地主(貸主) | 貸宅地 | 自用地評価額×80% |

なお、相当の地代とは、過去3年間の自用地としての価額の平均額に対しておおむね年6%程度の地代のことをいいます。

(2) 借地権設定時の取り扱い

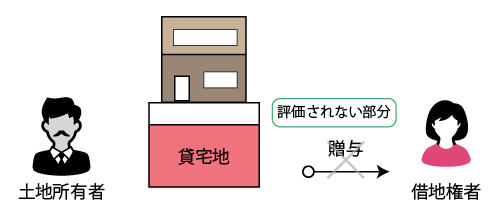

借地権の設定に際し、その設定の対価として通常権利金その他の一時金を支払う取引慣行のある地域において、当該権利金の支払いに代えて、相当の地代を支払っている場合には、借地権者については当該借地権の設定による利益はないものとして取り扱います。

これは、相当の地代を支払う借地権には財産的な価値が認められないと考えているためです。

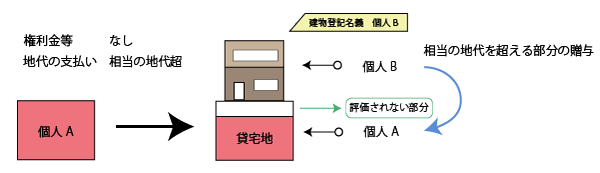

7.地代が相当の地代を超える場合の借地権評価

(1) 土地利用権の利用区分と評価額

現行地代の額が相当の地代を超える場合には、借地契約による地代は相当の地代によるものとして取り扱うとともに、相当の地代を超える部分は借地人から地主に対する贈与として取り扱います。

したがって、この場合の土地利用権は「借地権」として取り扱いますが、相続税の土地評価上、その借地権の評価額は0円として評価をします。

| 借地契約の当事者 | 利用区分 | 評価額 |

|---|---|---|

| 借地人(借主) | 借地権 | 0円 |

| 地主(貸主) | 貸宅地 | 自用地評価額×80% |

なお、相当の地代とは、過去3年間の自用地としての価額の平均額に対しておおむね年6%程度の地代のことをいいます。

(2) 借地権設定時の取り扱い

借地権の設定に際し、その設定の対価として通常権利金その他の一時金を支払う取引慣行のある地域において、当該権利金の支払いに代えて、相当の地代を支払っている場合には、借地権者については当該借地権の設定による利益はないものとして取り扱います。

これは、相当の地代を支払う借地権には財産的な価値が認められないと考えているためです。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。