1.土地区画整理事業

(1) 土地区画整理事業

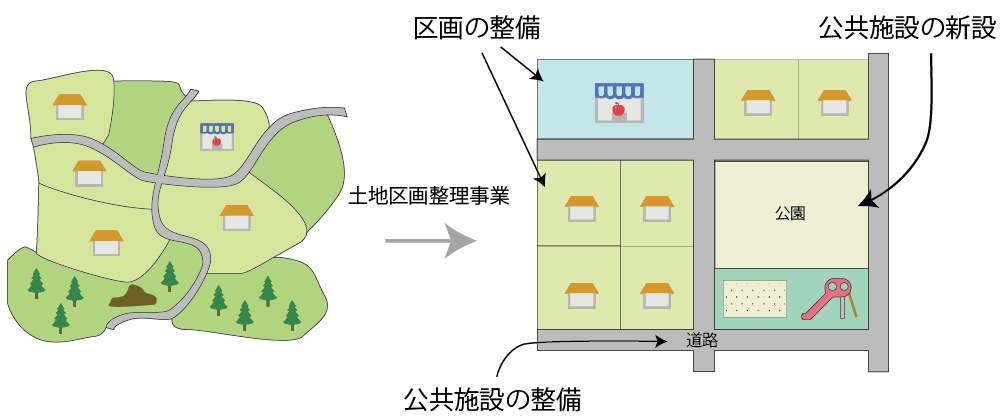

相続税土地評価における土地区画整理事業とは、土地区画整理法第2条第1項又は第2項に規定する土地区画整理事業をいいます。端的に言いますと、土地区画整理事業とは、入り組んだ街並みから、区画整然とした街並みへと整備し直すような事業のことをいいます。

第二条 この法律において「土地区画整理事業」とは、都市計画区域内の土地について、公共施設の整備改善及び宅地の利用の増進を図るため、この法律で定めるところに従って行われる土地の区画形質の変更及び公共施設の新設又は変更に関する事業をいう。

2 前項の事業の施行のため若しくはその事業の施行に係る土地の利用の促進のため必要な工作物その他の物件の設置、管理及び処分に関する事業又は埋立若しくは干拓に関する事業が前項の事業にあわせて行われる場合においては、これらの事業は、土地区画整理事業に含まれるものとする。

土地区画整理法|e-Gov

(2) 土地区画整理事業の流れ

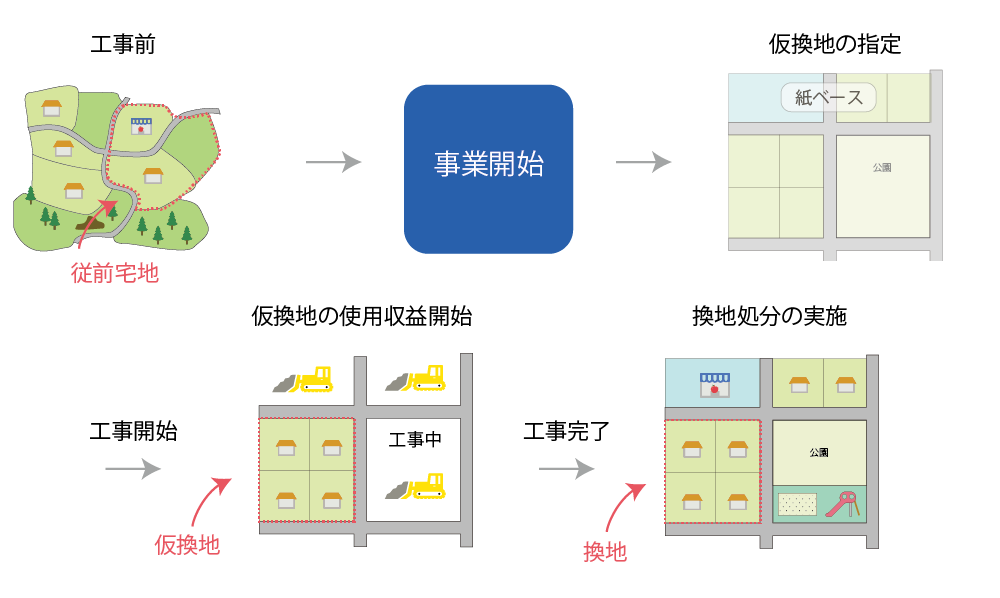

土地区画整理事業の流れは事業を施行する主体によって異なり、内容も複雑ですが、相続税土地評価においては、評価上関係のある、①事業開始、②仮換地の指定、③工事開始、④仮換地の使用収益開始、⑤換地処分の5つのタイミングを理解しておく必要性があります。

土地区画整理事業の基本的な流れ

- 土地区画整理事業の開始

土地区画整理事業が行われる区域やその事業の内容等につき許認可を得ます。これにより土地区画整理事業は開始されます。 - 仮換地の指定

土地区画整理事業につき許認可が得られると、次は仮換地の指定が行われます。

仮換地とは、事業が完了するまでの間、従前の土地に代わって仮に使用収益することのできる土地のことをいいます。(この段階では仮換地は整備されていませんので、通常は使用収益できる状態にありません。) - 工事 ⇔ 仮換地の使用収益の開始

工事が進むにつれ、徐々に宅地が整備されていきますので、工事が完了した仮換地については、段階的に使用収益が可能となります。この際、事業施工主より使用開始の通知がなされます。 - 換地処分

工事が完了すると「換地処分」により、従前の宅地に対応する換地が交付されます。基本的には仮換地がそのまま換地となることが多いように思います。

2.土地区画整理事業の施行地区内にある宅地の評価

土地区画整理事業の施行地区内にある宅地については、その工事の進捗状況及び仮換地の使用収益の状況並びに換地処分の有無等により、次の通り評価方法を異にします。

| 進捗状況 | 条件 | 評価方法 |

|---|---|---|

| 仮換地の指定開始前 | – | 従前宅地として評価 |

| 仮換地の指定後 ~ 工事開始前 | – | 従前宅地として評価 |

| 工事開始後 ~ 仮換地の使用収益開始前 | 仮換地部分の工事前 | 従前宅地として評価 |

| 仮換地部分の工事後 | 仮換地として評価※ | |

| 仮換地の使用収益開始後 ~ 換地処分前 | – | 仮換地として評価 |

| 換地処分後 | – | 通常の宅地として評価 |

- 工事が完了するまでの期間が1年を超えると見込まれる場合は95/100を乗じた金額

(1) 仮換地としての評価方法

仮換地としての価額は、路線価方式による評価※又は倍率方式による評価により求めた評価額に、私道の用に供されている宅地の評価を考慮して評価をします。

なお、仮換地の造成工事が施工中であり、当該工事が完了するまでの期間が1年を超えると見込まれる場合には、その仮換地の価額は上記による価額の100分の95に相当する金額として評価します。

また、換地処分により徴収又は交付されることとなる清算金のうち、課税時期において確実と見込まれるものがあるときには、その金額を評価上考慮します。具体的には、徴収されるものは仮換地の価額から減算し、交付されるものは加算して評価します。

※ 次の画地調整を考慮したものになります。

- 奥行価格補正

- 側方路線影響加算

- 二方路線影響加算

- 三方又は四方路線影響加算

- 不整形地補正

- 規模格差補正(地積規模の大きな宅地の評価)

- 無道路地補正

- 間口狭小補正

- がけ地等補正

- 特別警戒区域補正

- 容積率の異なる2以上の地域にわたる宅地の評価

(2) 従前宅地としての評価

仮換地が指定されている場合であっても、次のいずれにも該当する場合は、従前の宅地の価額により評価をします。

- 仮換地の指定の効果により、仮換地について使用又は収益を開始する日を別に定めるとされているため、当該仮換地について使用又は収益を開始することができないこと。

- 仮換地の造成工事が行われていないこと。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。