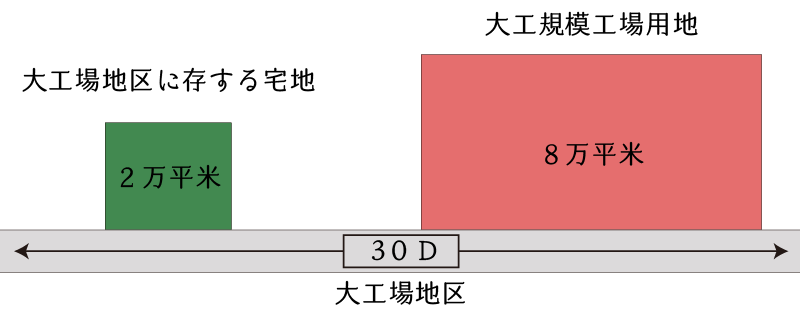

大規模工場用地とは、大工場地区に存する、一団の工場用地の地積が5万㎡以上の宅地をいいます。

路線価地域に所在する大規模工場用地の評価額は、字型や接道条件とは無関係に「路線価×地積」により評価されるため、土地によっては時価よりも相当に高額に評価されることがあります。特に土壌汚染が存するような土地については留意が必要です。

大規模工場用地は地積が大きいため、単価が数百円違って数千万円単位で評価額が変わりますので、大規模工場用地を個人又は事業会社がお持ちであった場合は、不動産鑑定評価による対応も検討ください。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

1.大規模工場用地とは?

大規模工場用地とは、地区区分の定めにより大工場地区として定められた地域に所在する、一団の工場用地の地積が5万㎡以上のものをいいます。

したがって、①大工場地区内に存する5万㎡未満の土地や②中小工場地区内に存する5万㎡以上の土地は大規模工場用地には該当しませんので注意します。

なお、一団の工場用地とは、工場、研究開発施設等の敷地の用に供されている宅地及びこれらの宅地に隣接する駐車場、福利厚生施設等の用に供されている一団の土地をいいます。ただし、その土地が、不特定多数の者の通行の用に供されている道路、河川等により物理的に分離されている場合には、その分離されている一団の工場用地ごとに評価することに留意します。

2.大規模工場用地の評価方法

大規模工場用地の評価は、その土地が所在する地域の区分に従い、それぞれ次に掲げるところにより評価します。

- 路線価地域に所在する場合

評価額=正面路線価×地積

※20万㎡以上の場合:評価額=正面路線価×地積×0.95 - 倍率地域に所在する場合

評価額=固定資産税評価額×評価倍率

※20万㎡以上の場合:評価額=固定資産税評価額×評価倍率×0.95

なお、大規模工場用地の評価の「路線価」及び「倍率」は、その大規模工場用地がその路線※だけに接していて地積がおおむね5万㎡のく形又は正方形の宅地として、売買実例価額、公示価格、不動産鑑定士等による鑑定評価額、精通者意見価格等を基に国税局長が定めたものとなります。

- 倍率を定める場合は、その大規模工場用地の価格に及ぼす影響が最も高いと認められる路線

3.大規模工場用地の計算

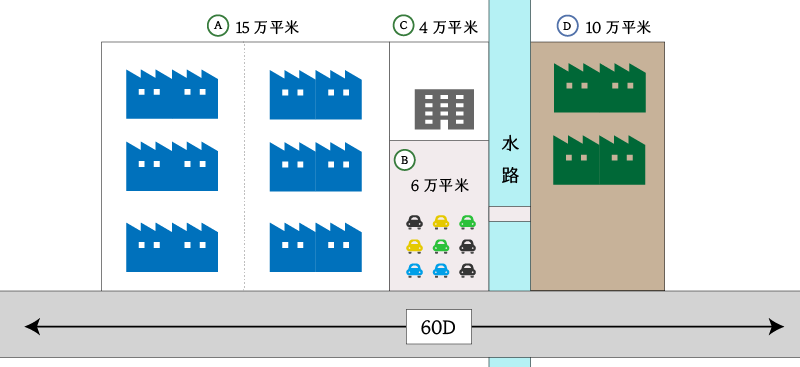

(1) 土地A・土地B・土地Cの評価

- 評価単位の判定

土地A、土地B及び土地Cは一体として利用されているため、一団の土地として取り扱います。 - 大規模工場用地の判定

イ)路線価地域・大工場地区

ロ)一団の土地の地積=15万㎡+6万㎡+4万㎡=25万㎡≧5万㎡

ハ)∴大規模工場用地に該当します。 - 自用地価格

正面路線価(60千円/㎡)×25万㎡×0.95=142.5億円

(2) 土地Dの評価

- 評価単位の判定

土地Dは他の土地と水路により物理的に分断されているため、単独で評価をします。 - 大規模工場用地の判定

イ)路線価地域・大工場地区

ロ)一団の土地の地積=10万㎡≧5万㎡

ハ)∴大規模工場用地に該当します。 - 自用地価格

正面路線価(60千円/㎡)×10万㎡=60億円

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。