この記事では、借地権の歴史を簡単にご紹介します。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

1.建物保護ニ関スル法律|明治42年(1909年)

借地権の権利の保護は、明治42年(1909年)の「建物保護ニ関スル法律」の施行にその起源があります。

第一条 建物ノ所有ヲ目的トスル地上権又ハ土地ノ賃貸借ニ因リ地上権者又ハ土地ノ賃借人カ其ノ土地ノ上ニ登記シタル建物ヲ有スルトキハ地上権又ハ土地ノ賃貸借ハ其ノ登記ナキモ之ヲ以テ第三者ニ対抗スルコトヲ得

建物保護ニ関スル法律|wikisource

(建物の所有を目的とする地上権又は土地の賃貸借により、地上権者又は土地の賃借人がその土地の上に登記した建物を有するときは、地上権又は土地の賃借権はその登記をもって第三者に対抗することができる。)

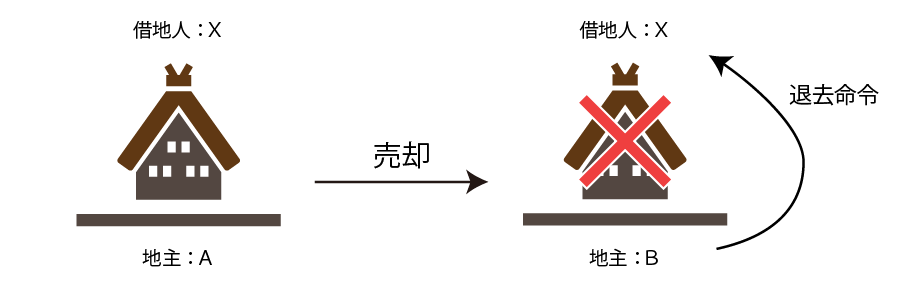

同法が施行される以前は、登記された借地権については民法第605条によりその対抗要件を認められてはいたものの、そもそも借地権の設定登記に協力する地主は極めて稀であったことから、実際にはほとんどの借地権が未登記の状態にありました。

また、当時の法体系の中では、対抗要件の無い借地権は単なる債権としての権利でしかなかったため、例えば、地主が土地を第三者に売却した場合、借地人は借地権を新しい地主(買主)に対抗することができず、したがって新しい地主から退去命令があれば、借地人は退去しなくてはならないという状況にありました。

このような脆弱な権利しか持たない借地権者を保護するために建物保護ニ関スル法律が施行され、借地人は建物の登記をすることで、第三者にその権利を対抗することができるようになりました。

しかしながら、当時の借地契約に基づく賃貸借期間は民法の規定により20年を上限とする期間しか設定することができず、また期間満了時の借地権の保護に関する規定もありませんでした。

2.借地法・借家法|大正10年(1921年)

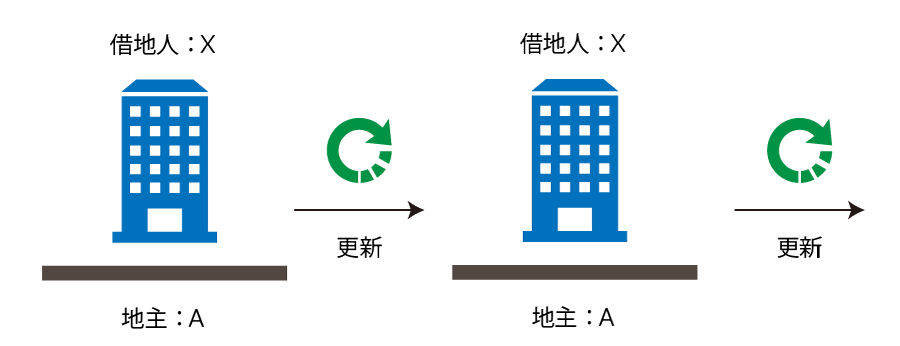

大正10年になると「建物保護ニ関スル法律」の不足を補うため、民法の特別法として「借地法」と「借家法」が施行され、借地人と借家人の権利が更に強固に保護されるようになりました。例えば、建物所有を目的とした土地の賃貸借を締結する場合には契約により、賃貸借期間を30年以上(又は20年以上)の長期の期間として自由に設定することができるようになりました。

昭和16年になると借地法の一部が改正され、賃貸借期間が満了したとしても、借地上に建物が朽廃せずに存続している場合には、地主からの正当事由に基づく更新拒絶がない限り、借地契約は延長されるようになりました。昭和41年になると更なる改正が行われ、借地人は地主の許可が無くとも、裁判所の許可により借地権を第三者に譲渡することができるようになりました。

このように借地法の制定及びその後の数度の改正を経て、債権である借地権が実質的に物権化し、借地権は建物が存在する限り半永久的に存続する非常に強い権利として保護されるようになりました。結果として現在でも多くの借地法に基づく借地権が存在することとなっています。

この借地権の権利保護の強化により、地主が土地を貸したがらないという「土地の貸し渋り」という新たな社会問題が生じました。なぜこのような問題が生じたのかと言えば、地代には地価とは異なる①遅効性と②粘着性という2つの特性があるためです。

- 遅効性・・・地代の改定は地価変動から数ヵ月~数年遅れて波及するという特性

- 粘着性・・・改定前の地代水準を前提に地代が改定されるという特性

この2つの特性により、地価の上昇が続く戦後の高度経済成長期には、低廉な地代収入しか享受できなくなる土地の新規の貸し出しは地主側にとってはかなり消極的な選択肢となりました。結果として、駅前などの利便性の高い土地が駐車場などの利用効率の低い状態のままにあるなど、街の発展を阻害する要因ともなっていました。

このように借地権の保護の強化を受け、地主が強固な権利である借地権の設定の代償として多額の権利金を借地人に要求するようになり、次第に「借地権利金」の取引が慣行化するようになりました。特に都心部やその周辺都市では、更地価額の70%~90%ほどの高額な権利金の授受が行われることもありました。

3.借地借家法|平成4年(1992年)

平成4年8月1日に施行された借地借家法では、従来型の借地権(普通借地権)に加え、借地期間が有限となる定期借地権などの借地権が新たに創設されました。これにより、借地人の権利を保護しながらも、地主の所有権に対する配慮もすることで、多様な土地の需要実態に沿うような借地権の設定ができるようになりました。

なお、平成4年8月1日以後に契約された借地契約による借地権については借地借家法による保護がありますが、この借地借家法は既存の借地関係に影響を与えないこととされていますので、平成4年7月31日以前に契約された借地契約については借地法の規定が適用されます。

そのため、令和の時代においては、借地借家法に基づく借地権と借地法に基づく借地権が混在している状態にあります。不動産業界ではこれらを分別するために、借地借家法による借地権を「新法による(普通)借地権」、借地法による借地権を「旧法(旧借地法)による借地権」と呼んでいます。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。