容積率とは、延べ面積の敷地面積に対する割合をいいます。 高度利用がなされている地域では容積率の多寡が評価額に直結します。

この記事では、相続税の土地評価において理解しておくべき容積率の基本について解説しています。

目次

1.容積率の定義

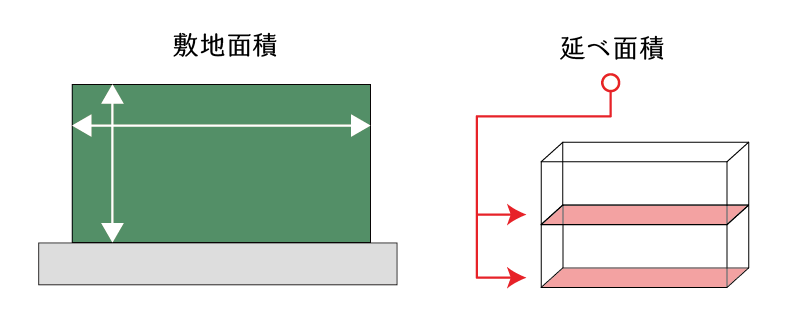

容積率とは「延べ面積の敷地面積に対する割合」をいい、延べ面積÷敷地面積で計算されます。

- 延べ面積(延べ床面積)とは、建物の各階の床面積の合計をいいます。

- 敷地面積とは、土地の地積をいいます。

ただし、セットバックが必要な土地などのように、敷地面積≠地積となるものもあります。

2.指定容積率と基準容積率

都市計画・準都市計画が定められた地域で建物を建築しようとする場合には、建築しようとする建物の容積率が建築基準法第52条に定められた容積率の制限内とする必要があります。

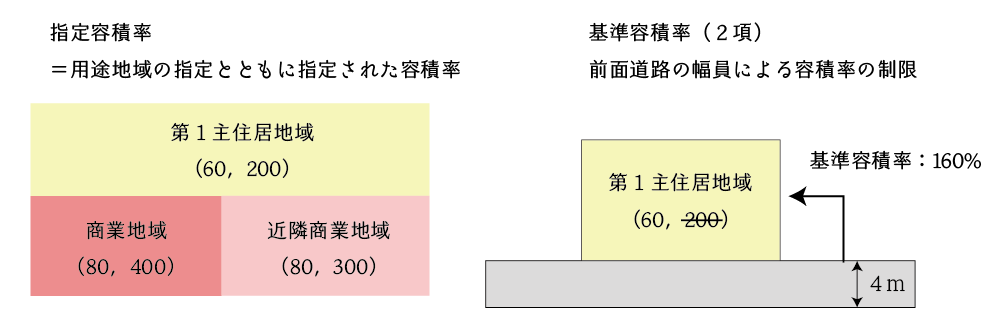

一般的に、建築基準法の容積率には「指定容積率」と「基準容積率」と呼ばれる2つの容積率があります。

指定容積率とは、52条1項による容積率であり、基本的にはこの指定容積率が制限容積率となります。

しかしながら、道路との関係や建物の用途・構造などを考慮した場合には、指定容積率による制限では適当ではない場合があり、そのような場合も踏まえ2項から15項までに特例的な容積率の制限が設けられています。

これらの規定を適用した上で、個々の土地に対して適用される制限容積率を「基準容積率」と呼びます。相続税の土地評価においては、特に「2項」「7項」「9項」による制限の理解が重要になります。

| 条文 | 制限・緩和 | 内容 |

|---|---|---|

| 1項 | 制限 | 都市計画法に基づき、市町村が指定する容積率の最高限度 |

| 2項 | 制限 | 前面道路の幅員による容積率の最高限度 |

| 3・4・5項 | 緩和 | 居住用建物に係る地階の床面積の容積率不算入 |

| 6項 | 緩和 | 居住用建物に係る共用廊下・階段の容積率不算入 |

| 7項 | 制限・緩和 | 容積率の異なる2以上の地域にまたがる場合の容積率の最高限度 |

| 8項 | 緩和 | 総合設計による容積率の緩和 |

| 9項 | 緩和 | 特定道路に近接することによる容積率の緩和 |

| 10項 | 緩和 | 都市計画道路に接することによるみなし前面道路 |

| 11~13項 | 緩和 | 壁面線指定があることによる容積率緩和等 |

| 14項 | 緩和 | 公開空地等の設定による容積率緩和 |

| 15項 | 緩和 | 道路内建築物の容積率緩和等 |

3.道路幅員が狭い場合の容積率(2項による容積率の制限)

土地の前面道路の幅員が狭い場合には、建築基準法52条2項による制限を受けます。

具体的には「前面道路の幅員×乗率」により計算される基準容積率が指定容積率を下回る場合には、その土地の制限容積率は基準容積率となります。

| 用途地域 | 乗率 |

|---|---|

| 住居系の用途地域 | 0.4 |

| 商業系及び工業系の用途地域 | 0.6 |

例)前面道路が狭く、2項による制限を受ける場合

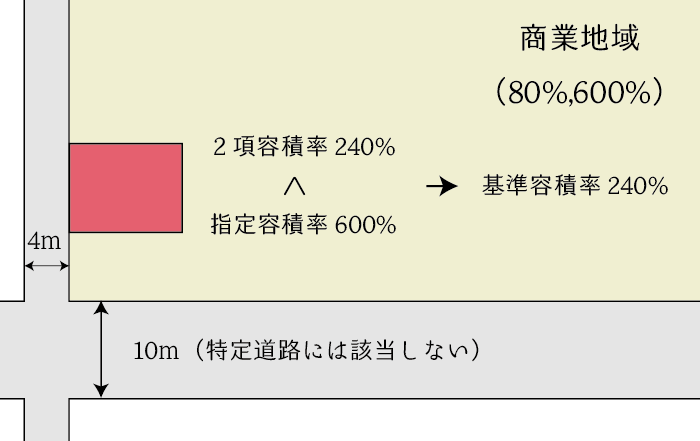

次の土地は、容積率が600%に指定された地域内に存しますが、前面道路の幅員が4mである土地です。

この場合、評価対象となる土地は建築基準法52条2項の適用を受けますので、下記の通り、基準容積率は240%となります。

- 指定容積率 600%

- 2項容積率 4m × 0.6×100% = 240%

- 基準容積率 ①>②より、240%

4.指定容積率の異なる2以上の地域にわたる場合の容積率(7項による容積率の制限)

異なる容積率が指定された2以上の地域にまたがる土地については、建築基準法52条7項の適用を受けます。

具体的には、次の計算式により計算される容積率がその土地の制限容積率(基準容積率)となります。

i・・・1項による容積率が異なる地域

例1)指定容積率の異なる2つの地域にわたる場合

次の図の土地は、 住居系の地域に存するものの、 容積率が300%と200%に指定された地域にまたがる場合の例です。

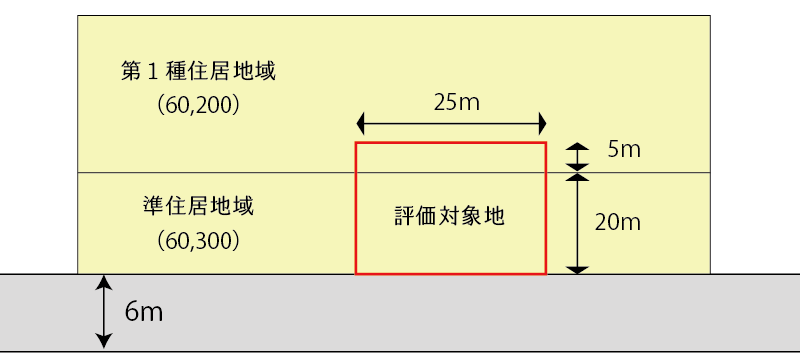

例2)指定容積率の異なる2つの地域にわたり、かつ、前面道路による制限を受ける場合

次の図の土地は、住居系の地域に存するものの、その容積率が300%と200%に指定された地域にまたがり、かつ、前面道路の幅員による容積率の制限を受ける場合の例です。

- 指定容積率が300%の地域

イ)指定容積率 300%

ロ)2項容積率 6m×0.4=240%

ハ)イ>ロより 240% - 指定容積率が200%の地域

イ)指定容積率 200%

ロ)2項容積率 6m×0.4=240%

ハ)イ<ロより 200%

よって、第7項による容積率は下記の算式より232%となります。

例3)指定容積率・乗率の異なる2つの地域にわたり、かつ、前面道路による制限を受ける場合

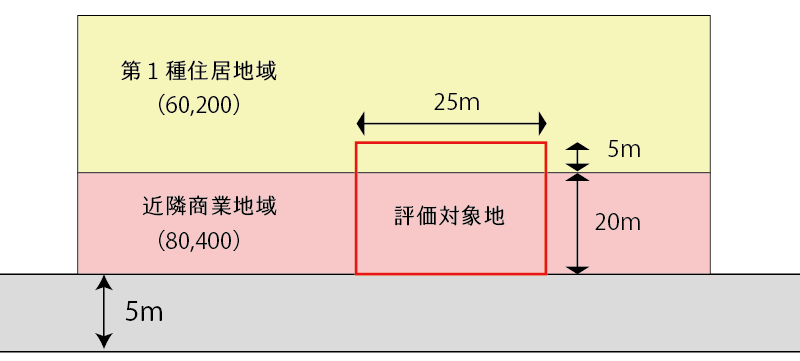

次の図の土地は、近隣商業地域と第1種住居地域にまたがり、かつ、前面道路の幅員による容積率の制限を受ける場合の例です。

- 指定容積率が400%の地域(B)

イ)指定容積率 400%

ロ)2項容積率 5m×0.6=300%

ハ)イ>ロより 300% - 指定容積率が200%の地域(A)

イ)指定容積率 200%

ロ)第2項による容積率 5m×0.4=200%

ハ)イ=ロより 200%

よって、第7項による容積率は下記の算式より280%となります。

5.特定道路に近接する場合の容積率(第9項)

前面道路の幅員が6m以上12m未満であり、かつ、敷地から70m以内の距離にある幅員15m以上の道路(特定道路)に接続する場合は、前面道路の幅員に次の算式Xの数値を加えたものにより、第2項の規定を適用します。

- X・・・加える数値

- Y・・・前面道路の幅員(m)

- L・・・特定道路からの距離

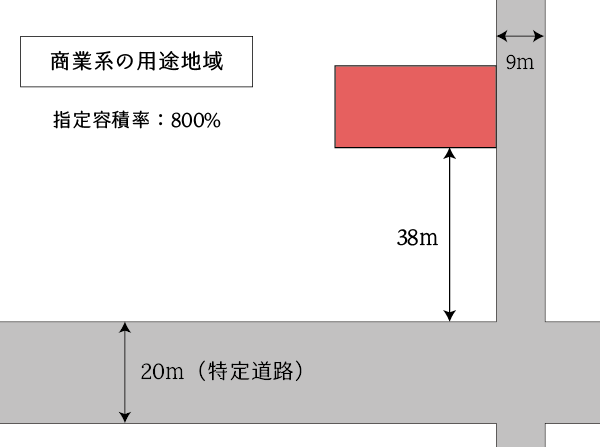

例)特定道路に近接する土地

次の土地は、幅員9mの道路に接する土地ですが、特定道路から38mにある場合の例です。

評価対象地については、建築基準法52条9項の適用により、同法52条2項の適用に当たっては、次の計算式から計算される1.37…mを加算した幅員を使用して計算をします。

よって、第2項による基準容積率は、下記の通り622.28…%となります。

- 指定容積率 800%

- 2項容積率 (9m+1.37..m) × 0.6 × 100% = 622.28…%

- 基準容積率 ①>②より、622.28…%

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。