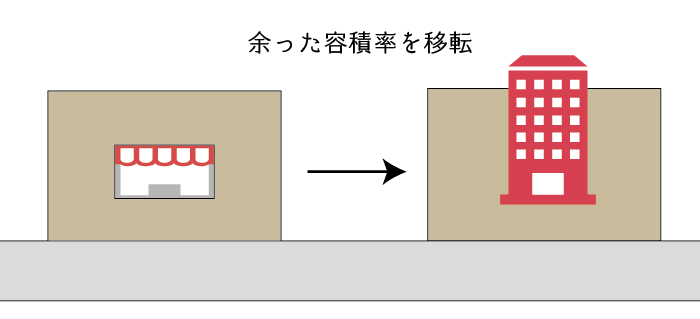

余剰容積率とは、ある土地の容積率の未消化部分(余り)をいいます。また、余剰容積率の移転とは、その余りを他の土地のために移転することをいいます。

余剰容積率が移転された例はほとんどないため、相続税の土地評価において関係してくることはまずありませんが、簡単にその内容を紹介します。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

1.余剰容積率と空中権

余剰容積率とは、ある土地の容積率の未消化部分(余り)をいいます。また、余剰容積率の移転とは、その余りを他の土地のために移転することをいいます。

空中権とは、その余剰容積率の移転により得た容積率を使用することのできる権利をいいます。空中権には経済的価値がありますので、売買の対象となります。

なお、余剰容積率の移転は、特例容積率適用地区においてのみ行うことができます。なお、現時点において 特例容積率適用地区が指定されているのは「大手町、丸の内、有楽町地区」だけです。

2.余剰容積率を移転している宅地の評価

相続税の土地評価において、余剰容積率の移転があった場合には、①移転元の宅地と②移転先の宅地につき補正をすることとなります。

(1) 移転元の宅地の評価

移転元の宅地の価額は、原則として、路線価方式又は倍率方式により評価したその宅地の価額を基に、設定されている権利の内容、建築物の建築制限の内容等を勘案して評価をします。

ただし、次の算式により計算した金額によって評価をすることもできます。

| A | 余剰容積率を移転している宅地について、路線価方式による評価又は倍率方式による評価により評価した価額 |

| B | 区分地上権の設定等に当たり収受した対価の額 |

| C | 区分地上権の設定等の直前における余剰容積率を移転している宅地の通常の取引価額に相当する金額 |

(2) 移転先の宅地の評価

移転先の宅地の価額は、原則として、路線価方式又は倍率方式により評価したその宅地の価額を基に、容積率の制限を超える延べ面積の建築物を建築するために設定している権利の内容、建築物の建築状況等を勘案して評価します。

ただし、次の算式により計算した金額によって評価をすることもできます。

| D | 余剰容積率を移転を受けている宅地について、路線価方式による評価又は倍率方式による評価により評価した価額 |

| E | 区分地上権の設定等に当たり支払った対価の額 |

| F | 区分地上権の設定等の直前における余剰容積率の移転を受けている宅地の通常の取引価額に相当する金額 |

なお、余剰容積率を有する宅地に設定された区分地上権等は、独立した財産として評価しないこととし、移転先の宅地の価額に含めて評価するものとされています。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。