歩道状空地の用に供されている宅地の評価

歩道状空地とは、大型のマンションやビルに見られる「公開空地」をいいます。相続税の土地評価においては、当該歩道上空地を私道評価に準じて評価することとしています。

路線価地域及び倍率地域に共通する宅地の評価方法についてまとめています。

歩道状空地とは、大型のマンションやビルに見られる「公開空地」をいいます。相続税の土地評価においては、当該歩道上空地を私道評価に準じて評価することとしています。

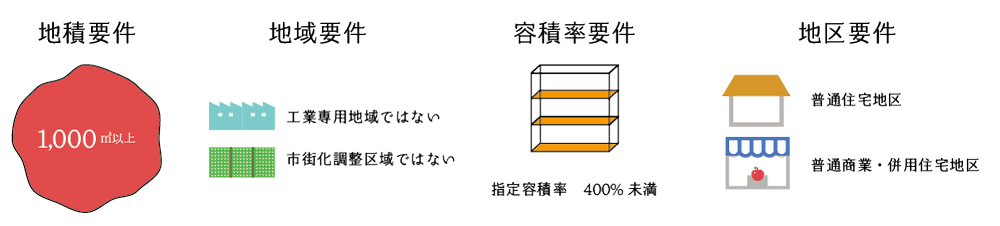

相続税の土地評価における地積規模の大きな宅地とは、①地積要件、②地域要件、③容積率要件、④地区要件の4要件を具備する土地が該当することになります。 地積要件:…

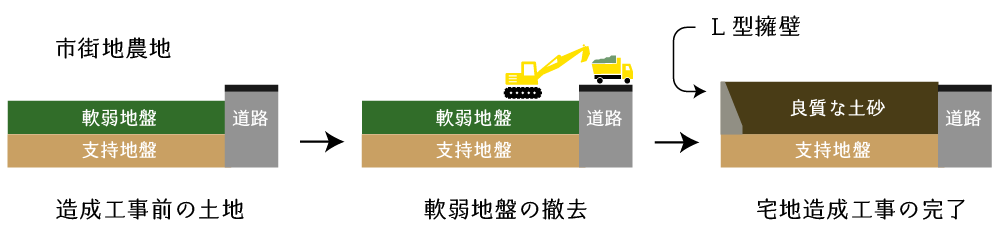

相続開始時点において宅地造成費工事が行われている場合には、造成工事前の地目の価額に既に投下した資本相当額の8割を加算して評価します。 この記事では、造成中の宅地の評価について解説をするとともに、造成工事の内容やその相場観について簡単に説明をします。

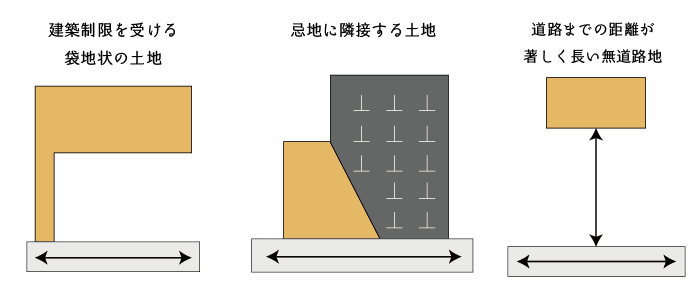

利用価値が著しく低下している宅地とは、騒音や臭気、忌み地等を原因として、その土地の利用価値が著しく低下していると認められる宅地をいいます。 相続税の土地評価においては、利用価値が著しく低下している宅地に該当する場合には10%の評価減が認められています。

1.農業用施設用地 農用地区域と市街化調整区域 農業用施設用地とは、農用地区域内又は市街化調整区域内に存する農業用施設の用に供されている宅地をいいます。 (1…

1.文化財建造物 相続税土地評価における文化財建造物とは、次の建造物をいいます。 文化財保護法第27条第1項に規定する重要文化財に指定された建造物文化財保護法…

1.都市計画道路予定地 都市計画図(大阪市梅田駅周辺) 都市計画道路予定地とは、都市計画法第4条第6項に規定する都市計画施設のうちの道路(都市計画道路)の予定…

1.土地区画整理事業 土地区画整理事業の例 (1) 土地区画整理事業 相続税土地評価における土地区画整理事業とは、土地区画整理法第2条第1項又は第2項に規定す…

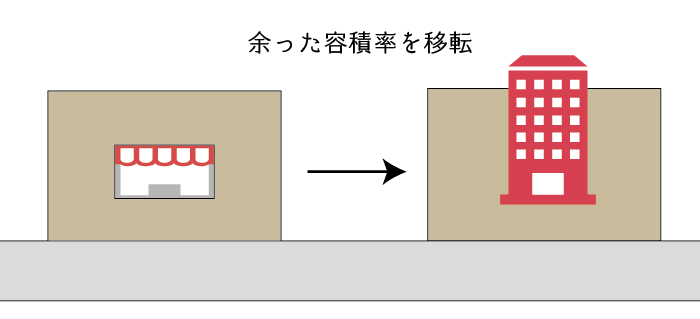

余剰容積率とは、ある土地の容積率の未消化部分(余り)をいいます。また、余剰容積率の移転とは、その余りを他の土地のために移転することをいいます。 余剰容積率が移…

大規模工場用地とは、大工場地区に存する、一団の工場用地の地積が5万㎡以上の宅地をいいます。 路線価地域に所在する大規模工場用地の評価額は、字型や接道条件とは無関係に評価されるため、土地によっては時価よりも相当に高額に評価されることがあります。特に土壌汚染が存するような土地については留意が必要です。