歩道状空地とは、大型のマンションやビルに見られる「公開空地」をいいます。相続税の土地評価においては、当該歩道上空地を私道評価に準じて評価することとしています。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.歩道状空地とは?

(1) 歩道状空地とは?

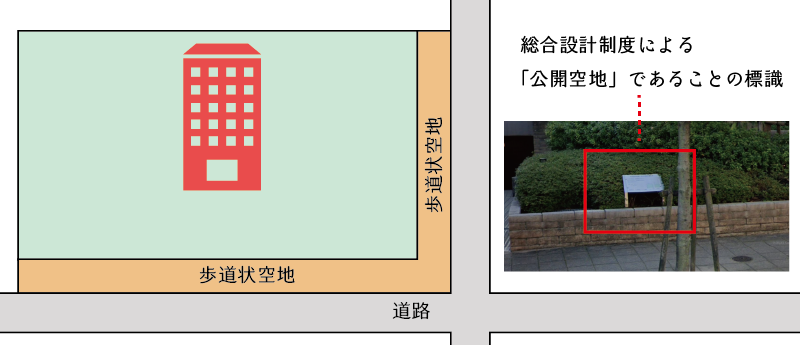

相続税の土地評価における「歩道状空地」とは、いわゆる総合設計制度(建基法59の2)に基づき設置される公開空地の道路部分のことをいいます。

また、総合設計制度に基づき設置される公開空地とは、建築物の建築の際に、容積率や高さ制限の緩和を受けるために敷地内に整備される空地であり、歩行者が日常自由に通行又は利用できる一般開放された土地部分をいいます。

総合設計制度による公開空地は、敷地内に総合設計制度による公開空地である旨を確認できる標識が設置されているため、現地調査においては標識の有無をチェックする必要があります。

(敷地内に広い空地を有する建築物の容積率等の特例)

建築基準法|e-Gov

第59条の2 その敷地内に政令で定める空地を有し、かつ、その敷地面積が政令で定める規模以上である建築物で、特定行政庁が交通上、安全上、防火上及び衛生上支障がなく、かつ、その建蔽率、容積率及び各部分の高さについて総合的な配慮がなされていることにより市街地の環境の整備改善に資すると認めて許可したものの容積率又は各部分の高さは、その許可の範囲内において、第五十二条第一項から第九項まで、第五十五条第一項、第五十六条又は第五十七条の二第六項の規定による限度を超えるものとすることができる。

(2) 歩道状空地の実例

歩道上空地は、大規模なマンションや高層ビルでよく見られます。次の写真の赤線で囲まれた部分が歩道上空地の実例となります。

2.歩道状空地の評価方法

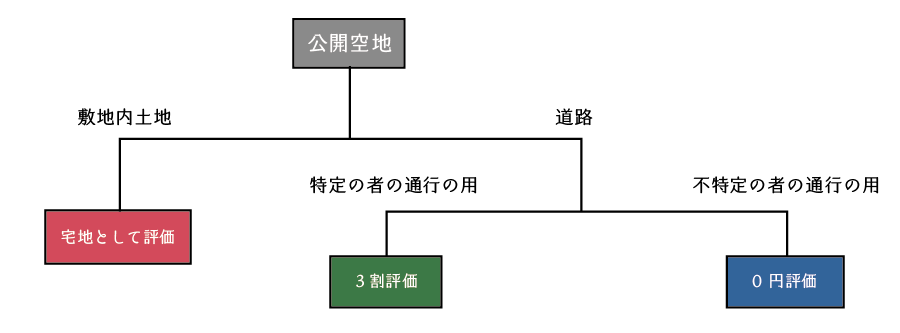

歩道状空地の用に供されている宅地の評価は、その歩道上空地部分がどのように利用され、どの程度の転用制限を受けるか等を勘案し、宅地又は私道として評価をします。

なお、相続税の土地評価の実務においては、次の点を考慮して「敷地内土地」「不特定多数の者の通行の用に供されている私道」「特定の者の通行の用に供されている私道」のいずれかにより評価をします。

- 歩道状空地に対する法令上の制約の有無

例)建築基準法第59条の2(敷地内に広い空地を有する建築物の容積率等の特例) - 歩道状空地の位置関係及び形状等

例)不特定多数の者が物理的に利用可能な位置にある等 - 歩道状空地の道路としての利用状況

例)インターロッキング舗装などがされていること等

(1) 敷地内土地の場合

敷地内土地と判定される場合は、特段の補正はありません。

(2) 不特定多数の者の通行の用に供されている場合

歩道状空地が不特定多数の者の通行の用に供されている私道と判定される場合は、その歩道上空地は評価しません。

(3) 特定多数の者の通行の用に供されている場合

歩道状空地が特定の者の通行の用に供されている私道と判定される場合は、その歩道上空地を私道評価に準じて評価をします。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。