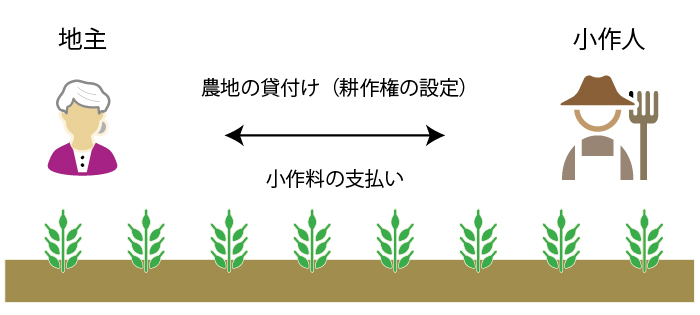

耕作権(こうさくけん)とは、小作料(地代)を支払って他人の土地において耕作又は牧畜をすることのできる権利をいい、物権である「永小作権」と、債権である「小作権」又は「賃借小作権」の2つに分けることができます。

ただし、現在のわが国において、永小作権が設定されている農地はほとんど無いことから、相続土地評価において「耕作権」といえば、賃借耕作権のことを指していることとなります。

ここでは、耕作権の内容やその評価について基礎的なことから実務的な応用論点についても、できるだけ詳細に、分かりやすく、図解を用いて解説をします。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.耕作権とは?

耕作権(こうさくけん)とは、小作料(地代)を支払って他人の土地において耕作又は牧畜をすることのできる権利をいいます。

また、この耕作権は物権である永小作権(民法270)、債権である賃借小作権または小作権(民法601・農地法)に分けられます。

現在のわが国において、永小作権が設定されている農地はほとんど無いことから、相続土地評価において「耕作権」といえば、賃借権である賃借小作権のことを指していることとなります。

(永小作権の内容)

民法|e-Gov

第270条 永小作人は、小作料を支払って他人の土地において耕作又は牧畜をする権利を有する。

(賃貸借)

第601条 賃貸借は、当事者の一方がある物の使用及び収益を相手方にさせることを約し、相手方がこれに対してその賃料を支払うこと及び引渡しを受けた物を契約が終了したときに返還することを約することによって、その効力を生ずる。

なお、耕作権と似て非なるものに、農業経営基盤強化促進法による「利用権」がありますが、当該利用権は相続税土地評価上、耕作権には該当しませんので注意します。

2.賃借小作権の設定及びその効力と制限

賃借小作権は、本質的には民法第601条以下に規定される賃貸借を権原とする権利ですが、借地権が借地借家法により保護されるのと同様に、賃借小作権は農地法により強力に保護され、また、強い制約を受けます。

したがって耕作権の評価に当たっては賃借小作権の農地法による保護と制約の内容を理解しておく必要があり、その中でも特に重要な条文が次の4つです。

- 農地法 第3条:農地の権利移動の制限

- 農地法 第16条:賃貸借の対抗力

- 農地法 第17条:賃貸借の更新

- 農地法 第18条:賃貸借の解約等の制限

(1) 農地の権利移動の制限

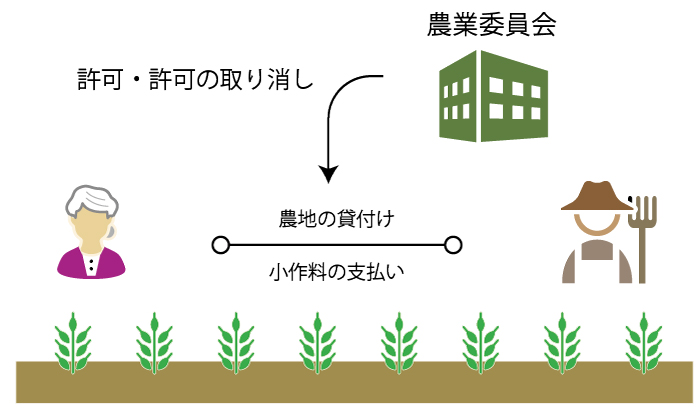

農地の権利移動は、農地法第3条により規制されており、一定の場合を除き、農地に耕作権を設定する場合には、その農地が所在する市町村に設定されている農業委員会の許可を受けなければなりません。

(農地又は採草放牧地の権利移動の制限)

農地法(一部修正)|e-Gov

第3条 農地又は採草放牧地について所有権を移転し、又は地上権、永小作権、質権、使用貸借による権利、賃借権若しくはその他の使用及び収益を目的とする権利を設定し、若しくは移転する場合には、政令で定めるところにより、当事者が農業委員会の許可を受けなければならない。ただし、一定の場合は、この限りでない。

仮に当該許可なくして耕作権の設定をした場合(闇小作)には、その耕作権は農地法による保護を受けることができず、また、農地法第64条による罰則(3年以下の懲役または300万円以下の罰金)を受ける可能性があります。

したがって、農地に対して耕作権を設定する場合には、当事者で農地の賃貸借につき合意をするのはもちろんのこと、農業委員会に対して許可申請をし、農地台帳に小作人として登録を受ける必要があります。

闇小作(やみ小作)と相続税評価

闇小作とは、農地法第3条による許可を受けずに、農地の賃貸をする行為を指します。

闇小作による耕作権は、原則として、農地法による保護が無いことから、耕作権として評価をしません。ただし、小作人が20年以上にわたって小作料を支払い、継続して耕作をしてきたような場合には、農地法による許可なくして、当該農地の賃借権(小作権)を時効取得し得る可能性があります。

このような場合には、仮に闇小作に該当するとしても耕作権として評価をすることが検討されます。

- (参考)土地明渡請求事件 – 裁判所HP(農地の賃借権の時効取得と農地法3条の適用の有無)

(2) 賃貸借の対抗力

農地の賃貸借は、農地の引き渡し、つまり、農地の利用の実態があれば、その権利を第三者に登記なくして対抗をすることができます。

つまり、債権契約で生ずる農地の賃借小作権に物権的効力を認めていることになります。

(3) 賃貸借の更新

農地の賃貸借期間に期間の定めがある場合には、期間満了の1年前から6月前までの間に、小作人に対して更新をしない旨の通知をしないときは、農地の賃貸借関係がそのまま同条件で更新されます。

(4) 賃貸借の解約等の制限

農地の賃貸借は、当事者間の解約の合意のみでは成立せず、

3.永小作権の評価方法と計算例

(1) 永小作権の評価方法

自用地としての価格 × 残存期間に応ずる地上権割合

永小作権の価額は、その残存期間に応じ、その目的となっている土地の永小作権を取得した時におけるこれらの権利が設定されていない場合の時価に、次に定める割合を乗じて算出した金額による。

| 残存期間 | 地上権割合 |

|---|---|

| 10年以下 | 5% |

| 10年超 15年以下 | 10% |

| 15年超 20年以下 | 20% |

| 20年超 25年以下 | 30% |

| 25年超 30年以下 | 40% |

| 30年超 35年以下 | 50% |

| 35年超 40年以下 | 60% |

| 40年超 45年以下 | 70% |

| 45年超 50年以下 | 80% |

| 50年超 | 90% |

| 存続期間の定めのないもの | 40% |

(2) 永小作権の評価計算例

4.賃借小作権の評価方法と計算例

(1) 賃借小作権の評価方法

自用地としての価格 × 残存期間に応ずる地上権割合

永小作権の価額は、その残存期間に応じ、その目的となっている土地の永小作権を取得した時におけるこれらの権利が設定されていない場合の時価に、次に定める割合を乗じて算出した金額による。

| 残存期間 | 地上権割合 |

|---|---|

| 10年以下 | 5% |

| 10年超 15年以下 | 10% |

| 15年超 20年以下 | 20% |

| 20年超 25年以下 | 30% |

| 25年超 30年以下 | 40% |

| 30年超 35年以下 | 50% |

| 35年超 40年以下 | 60% |

| 40年超 45年以下 | 70% |

| 45年超 50年以下 | 80% |

| 50年超 | 90% |

| 存続期間の定めのないもの | 40% |

(2) 賃借小作権の評価計算例

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。