不動産法人化業務

(1) 不動産法人化とは?

不動産法人化とは、不動産オーナーが所有する不動産を原資として、資産管理会社(不動産会社)を設立することをいいます。

不動産法人化をすることで、不動産オーナーに集中していた所得を家族や会社へ分散することができ、結果として、一族全体の所得税等の納税額を少なくすることができます。

また、不動産オーナーに蓄積される現預金を会社や家族に分散させることができるため、不動産オーナーの相続財産の膨張を防ぎ、相続税も大きく減らすことができます。

さらに、不動産法人化をすることで、相続手続きを容易にすることができたり、争族対策にも応用することができたり、納税資金対策にも利用できたりと、節税対策以外にも様々なメリットがあります。

(2) 資産管理会社の種類・形態

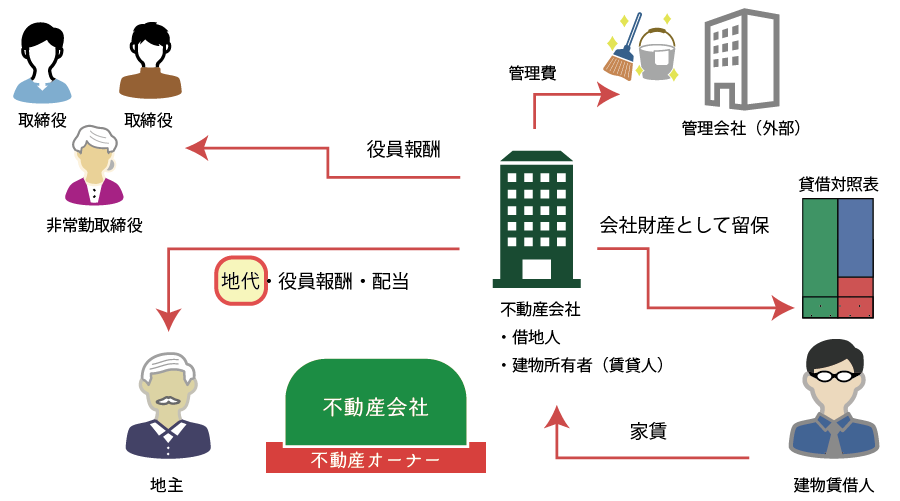

一口に資産管理会社といってもその種類や形態は様々です。例えば、法人の形態としては、大きく「株式会社」と「合同会社」の2つの種類があり、それぞれ固有の特性があります。

また、不動産の所有形態別に分類すれば、大きく次の5つの形態が考えられ、形態に応じて初期コストや節税効果、運営難易度などに違いがあります。

| 不動産会社 の形態 | 土地の 所有者 | 建物の 所有者 | 不動産会社 の役割 | 初期コスト | 節税効果 |

|---|---|---|---|---|---|

| 不動産管理会社 | オーナー | オーナー | 賃貸不動産の維持・管理・運営 | 低い | 低い |

| サブリース会社 | オーナー | オーナー | 賃貸不動産のサブリース(一括転貸) | 低い | 低い |

| 土地所有会社 | 会社 | オーナー | 土地の貸付け | 高い | 普通 |

| 建物所有会社 | オーナー | 会社 | 建物の貸付け | やや高い | 高い |

| 不動産所有会社 | 会社 | 会社 | 不動産の貸付け | 高い | 高い |

実務でも多い「土地貸付け方式」の資産管理会社であれば、次のような借地形態があり、それぞれ節税効果や時期に応じた課税処理の方法が異なります。

| 権利金等 | 無償返還 | 地代の額 | 認定課税 | 貸借関係 | 地主の権利 | 借地人の権利 |

|---|---|---|---|---|---|---|

| あり | – | 不問 | – | 賃貸借 | 貸宅地 | 借地権 |

| – | – | 固都税以下 | あり | 賃貸借 | 貸宅地 | 借地権 |

| – | – | 固都税超~相当地代未満 | あり | 賃貸借 | 貸宅地 | 借地権 |

| – | – | 相当地代 | – | 賃貸借 | 貸宅地 | 借地権 |

| – | あり | 固都税以下 | – | 使用貸借 | 自用地 | – |

| – | あり | 通常の地代~相当地代 | – | 賃貸借 | 貸宅地 | 借地権 |

上記の通り、資産管理会社はその種類が多様であるため、不動産オーナーやご家族の状況に応じて適切な会社形態を選択していく必要があります。

(3) 不動産法人化のデメリット・リスク

不動産法人化をすることで様々なメリットがありますが、逆に次のようなデメリットもあります。

- 初期コスト(導入費用)がかかる

法人設立費用、不動産登記費用、不動産鑑定評価報酬、シミュレーション費用などの多額の初期コストがかかります。 - 専門性が高い

資産管理会社の設立による節税対策は、税務、法務、不動産マーケット、不動産の管理・運営、不動産鑑定評価などの様々な知識やノウハウが必要となります。

これらに関する知識やノウハウが1つでも不足する場合、シミュレーションと乖離したり、初期コスト等をペイするほどの効果を得られなかったりと、当初の期待を裏切る結果となることもあります。 - 維持管理費用(ランニングコスト)がかかる

不動産法人化をすると、厳密な会計管理が必要となったり、法人税申告等が必要となったり、様々な書類の提出が必要となるなど、維持管理にかかる費用や時間(手間)が大幅に上昇します。 - 対策期間が長い

不動産法人化による節税対策は一般的に中長期的な節税対策となり、最低でも3年以上は必要となります。不動産オーナーの早期の相続が予想される場合は、ほとんど効果が無かったり、トータルで見ると余分に支出が増えることもあります。 - 増税となるリスクがある

家族構成や家族の扶養の状況、所得の状況、不動産オーナーの所得などを総合的に見ると、節税どころか増税となってしまう場合もあります。

したがって、不動産法人化を行うに当たっては、事前に精緻なシミュレーションを行うことが必須となります。

相続タックスの特徴

1. 実行支援の内容

| 業務内容 | 業務概要 | 対応事務所 |

|---|---|---|

| 法人設立業務 | 定款を作成し、認証を受け、法人設立登記を行うための業務となります。 | 行政書士事務所 |

| 法人税顧問 | 事業開始のための各種届出を行うとともに、ご希望であれば会計顧問もお引き受けいたします。 | 税理士事務所 |

| 融資支援業務 | 金融機関より借入を行う場合の事業計画書や返済計画書などの作成を行います。 | 税理士事務所 |

| 現物出資業務 | 不動産オーナーが所有する不動産を原資に現物出資する場合の不動産鑑定評価業務及びその証明書の発行に関する業務を行います。 | 税理士事務所 不動産鑑定士事務所 |

| 鑑定評価 | 不動産オーナーが所有する不動産を会社に譲渡する場合の不動産鑑定評価業務を行います。 | 不動産鑑定士事務所 |

2. 相続タックスへご依頼するメリット

この点、相続タックス総合事務所の代表は、次のような特徴のある税理士・不動産鑑定士・行政書士・FP1級技能士であるため、お客様の状況を把握したうえで、不動産法人化に係る精緻なシミュレーションをすることができます。

- 圧倒的な不動産と税務に対する知識

相続タックスの代表は、大手資産税税理士事務所と大手不動産鑑定士事務所で経験を積んだダブルマスターです。

評価したアセットの数・種類は当然ながら他の税理士を圧倒し、また、事務所開業後も様々な資産管理会社の組成・改善を行い、収益力UP・節税力向上を成功しています。 - お客様の絶対の味方であること

相続タックスでは100%お客様の味方であることをコミットしております。基本的に資産管理会社の組成は税理士と不動産業者がタッグを組み、それらに利益が発生するような提案が多いのが実情です。

相続タックスでは、お客様の絶対的な味方として、現在の節税対策やCF改善対策はもとより、10年後における状況を見据えて、お客様やお客様のご家族・一族にとってベストな案をご提案させて頂いております。 - 不動産鑑定評価の利用が可能なこと

資産管理会社を利用した対策では、現物出資は当然として、不動産の売買・賃貸が必要となります。同族会社間売買では「恣意性」が常に疑われるため、適正な価格であるとの証明をすることができる「不動産鑑定評価書」が大きな武器になります。

業務報酬と業務の流れ

2. 業務の流れ

不動産法人化業務は、まず「財産コンサルティング業務」をご依頼頂いた上、その実行支援として法人化を支援致します。

面談・Web面談

- 面談をご希望の方は、お電話 又は CONTACT FORMより面談方法や面談日時、相談内容を教えてください。

- 弊所では、面談方法として次の4つを用意しております。

- 訪問面談

- 来所面談

- Web面談

- 電話面談

- 内容を確認の上、弊所から面談日時等をご案内させて頂きます。

面談(訪問・来所・Web・電話)

- 業務の流れのご説明

- 必要資料のご説明

- 業務報酬のご説明

ご契約

契約書を2通作成し、送付いたしますので、署名・捺印等頂き、1部を返送ください。残りの1部はお客様のものとなりますので大切に保管ください。

財産コンサルティング業務(2ヶ月~3ヶ月)

不動産オーナーの財産調査及び財産評価に加え、ご家族の状況についても調査し、現状分析を行います。

現状分析を踏まえ、適切な資産管理会社のタイプを選定し、シミュレーションを致します。

実行支援(1ヶ月~3ヶ月)

④の結果より、実際に不動産法人化を進めるという結論になりましたら、不動産法人化手続きを進めます。

実行支援完了 及び 実行支援報酬のお支払い