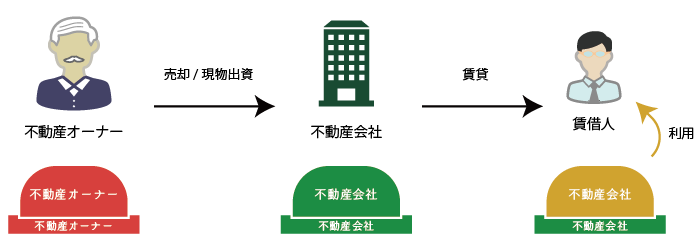

一括譲渡方式とは、不動産オーナーが所有する土地と建物を資産管理会社に一括して譲渡する方式をいいます。

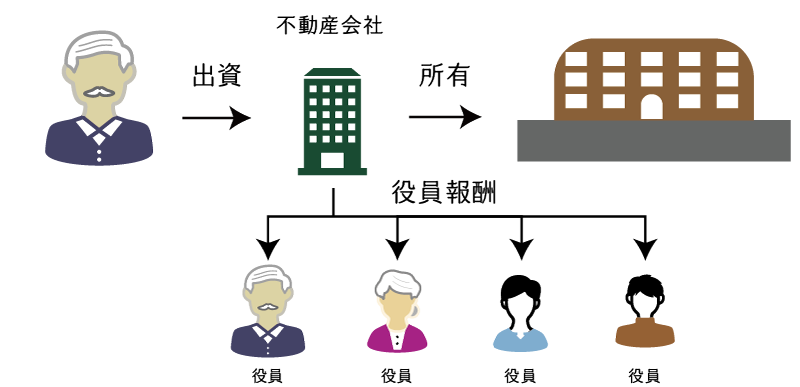

この一括譲渡方式により組成される資産管理会社を「不動産所有会社」といい、資産管理会社が土地と建物を所有し、テナントに賃貸し、賃料を原資として資産管理会社の役員や従業員へ給与を支給し、株主に配当します。

資産管理会社を活用したスキームの中では、最も節税効果が高く、また、運営管理が容易なため広く利用されています。一方、土地や建物に多額の含み益がある場合には、想定外の不動産譲渡税によりスキームの実行が難しくなる場合があります。

この記事では、一括譲渡方式の仕組みや内容、メリット・デメリット、節税効果、組成時のポイントなどを説明しています。

相続タックスでは、①不動産法人化支援業務、②財産コンサルティング業務、③不動産鑑定評価業務を提供しております。不動産の法人化を検討している場合や既に資産管理会社を保有している場合でCFの改善や節税対策を検討の場合はご相談ください。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.一括譲渡方式と不動産所有会社

ここでは、一括譲渡方式により不動産オーナーが資産管理会社に対して不動産を譲渡し、不動産所有会社(土地・建物所有会社)を組成する方法を説明します。

また、その後の賃料収入を役員や従業員、株主に配当する流れもあわせて説明します。

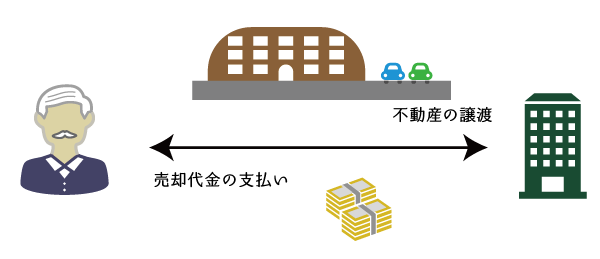

(1) 一括譲渡方式による不動産譲渡

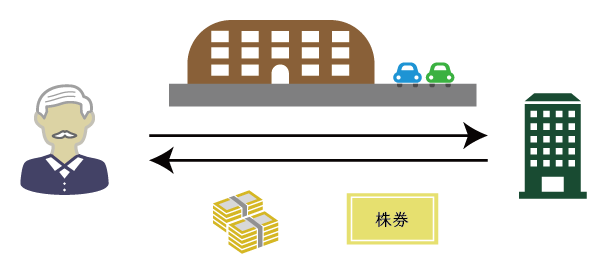

一括譲渡方式とは、不動産オーナーが所有する土地と建物を資産管理会社に一括して譲渡する不動産の譲渡方式です。

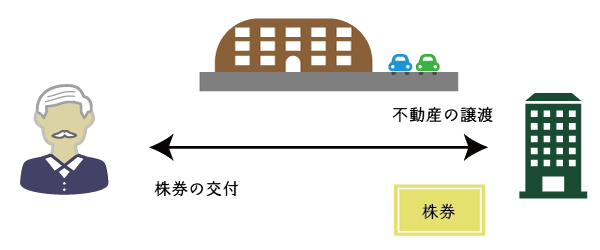

譲渡する方法は、基本的には「売買」によりますが、相続税対策としては「現物出資」も有効な場合があります。

現物出資をすると「資本金」が増加してしまうため、法人住民税均等割が上昇し、経費が増加しまうため不利です。一方、売買にすると、不動産が「現金」又は「貸付金」へと変化するため、相続税評価額が上昇します。そのため、相続税対策という観点からは短期的には不利です。実務では、いくらで、どのタイミングで、どのような方法で、どの会社に売却するかなどを考えながら計画を練る必要があります。

(2) 不動産所有会社とは?

不動産所有会社(又は土地建物所有会社)とは、資産管理会社が土地と建物の両方を所有する場合の資産管理会社です。一括譲渡方式により組成されます。

A.一括譲渡方式によると、収益用不動産をオーナーから完全に切り離すことができるため、①所得分散効果が高く、②税務リスクも低く、③相続税対策の効果も大きく、④運営・管理も容易であるというメリットがあります。

A.一括譲渡方式によると、他の方式と比較して、①初期コストが高く、②スキーム実行のハードルが高く、また、③売買によると相続税評価額が増加するなどのデメリットがあります。

(3) 不動産所有会社のお金の流れ

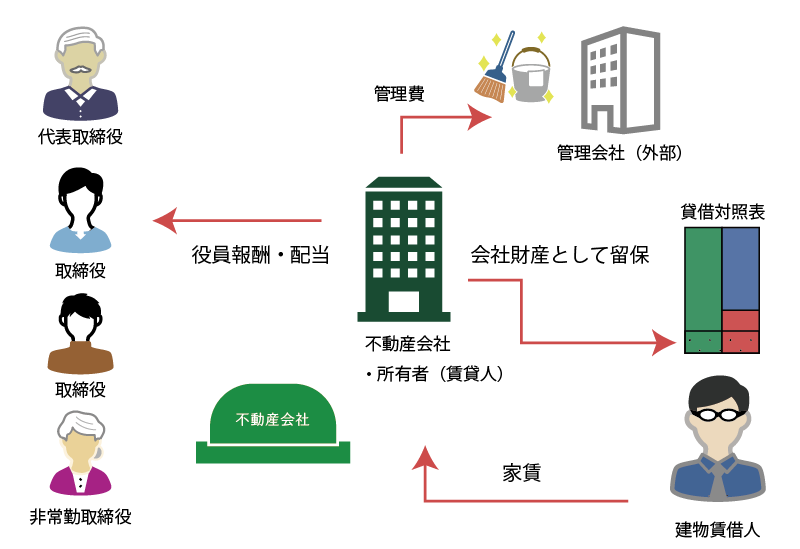

不動産所有会社は、テナント(入居者)より家賃を受け取り、これを原資として①使用人給与、②役員報酬、③配当金の支払いを行い、余剰資金があれば会社に留保することとなります。

2.売買と現物出資の比較

先の通り、不動産オーナーが所有する不動産を元手に、一括譲渡方式により資産管理会社(不動産所有会社)を組成する方法には、大きく「売却」と「現物出資」の2つの方法があります。ここでは、それぞれの方法を比較してみます。

(1) 売却による方法

売買による方法は、不動産オーナーが所有する土地・建物を「売却」という形で会社に移す方法です。

個人が特殊関係にある資産管理会社に対して不動産を売却する場合には、高額譲渡あるいは低額譲渡とならないように不動産鑑定評価額を基に譲渡することを推奨します。

売却の場合の流れ

- 売却価格の査定

- 売却価格・現行(又は想定)賃料・稼働率及び収支変動予測に基づくキャッシュフロー(CF)及び納税のシミュレーションの実施

- 不動産鑑定評価(必要に応じて)

- 法人設立(既設法人の場合は不要)

- 不動産売買契約

- 不動産登記

売却により不動産を移転する場合のポイント・留意点

- 売却により不動産を資産管理会社に移転させると、不動産が現金預金(又は貸付金)へと変化するため、相続税評価額が大きく上昇します。

- 売却不動産に含み損がある場合には、繰越損失を将来活用できるか検討が必要です。

- 売却不動産に含み益がある場合には、譲渡所得税・住民税が多額となる可能性があります。

- 資産管理会社において登録免許税・不動産取得税の支払いが発生しますので、納税資金を確保しておく必要があります。

- 店舗や事務所などを移転する場合には、消費税の課税事業者選択届出の検討も必要です。

- 貸付金処理をする場合には、利息の支払いについても検討しておきましょう。

(2) 現物出資による方法

現物出資による方法は、不動産オーナーが所有する土地及び建物を資産管理会社に「出資」し、その対価としてその会社の株券の交付を受ける方法で不動産を移転します。

現物出資の場合の流れ

- 出資価格の査定

- 出資価格・現行(又は想定)賃料・稼働率及び収支変動予測に基づくキャッシュフロー(CF)及び納税のシミュレーションの実施

- 不動産鑑定評価(必須)+税理士等による証明(必須)

- 法人設立(既設法人の場合は不要)

- 現物出資の実行

- 不動産登記

現物出資により不動産を移転する場合のポイント・留意点

- 資産管理会社が資金を金融機関から調達できなくとも、スキームの実行ができます。

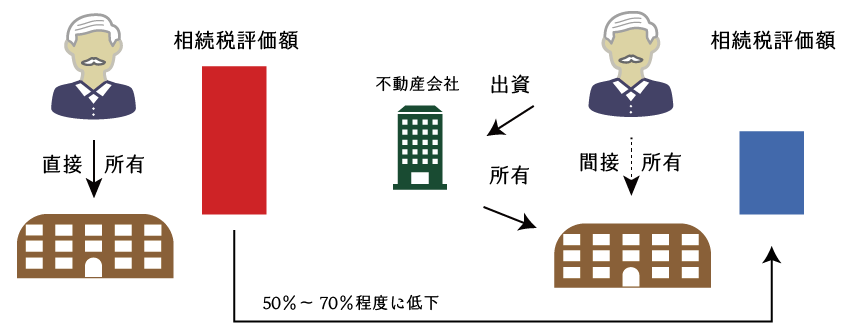

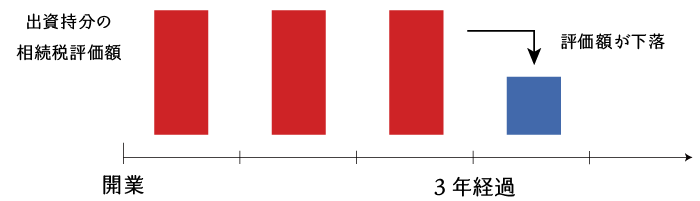

- 現物出資をすることで、現物出資をしてから3年を経過すると、不動産オーナーの保有資産の相続税評価額が大きく減少します。

- 現物出資により不動産を資産管理会社に移転させると、資本金が増加するため、所得の大小とは無関係に課税される法人住民税均等割が上昇します。また、中小企業者等の税制優遇措置が受けられなくなります。

- 現物出資不動産に含み損がある場合には、将来に繰越損失を活用できるか検討が必要です。

- 現物出資不動産に含み益がある場合には、譲渡所得税・住民税が多額となる可能性があります。

- 資産管理会社において登録免許税・不動産取得税の支払いが発生しますので、納税資金を確保しておく必要があります。

- 店舗や事務所などを移転する場合には、消費税の課税事業者選択届出を検討しておく必要があります。

- 将来において減資をし、資本金を減らす検討もしておきましょう。

(3) 比較表

| 比較項目 | 売却 | 現物出資 |

|---|---|---|

| 借入れ | 必要 | 不要 |

| 資本金等の額 | 不変 | 増加する |

| 相続税評価額の低減効果 | 短期的には上昇するが、長期的には下がる | 3年を経過すると下がる |

| 実行費用(初期コスト) | やや高い | 高い |

| 対策期間 | 長期的(5年~10年) | 中期的(3年~) |

3.一括譲渡方式による場合のポイント

ここでは、一括譲渡方式により資産管理会社を組成する場合のポイントについて解説をします。

(1) 売却価格

売却価格は、基本的にできるだけ低い価格である方が良いでしょう。ただし、譲渡損を生じさせるほど低い価格である必要はありません。

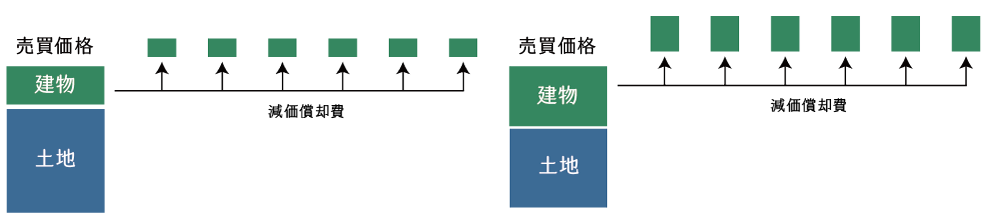

また、減価償却費を考慮すれば、建物価格の割合が高ければ高いほど経費が多く計上でき、節税対策としては有効です。同様に、建物附属設備の割合が高ければ高いほど、耐用年数との関係で、経費が多く計上できます。

なお、売買契約書に土地・建物の内訳価格を記載していなければ、一般的には固定資産税評価額比により内訳価格を決定します。ただし、固定資産税評価額は建物価格がかなり早く経年減価していくため不利となる場合が多いでしょう。

不動産鑑定評価を利用することで、合理的な範囲内で「売買価格」や「土地建物価格比」などを決定することができます。

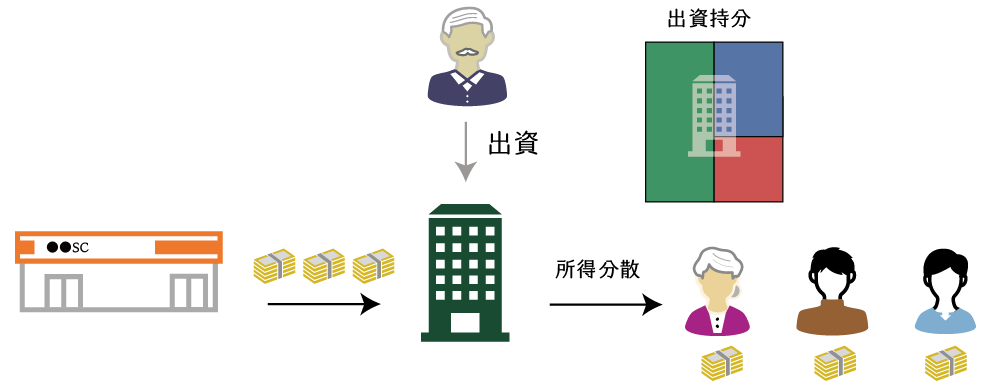

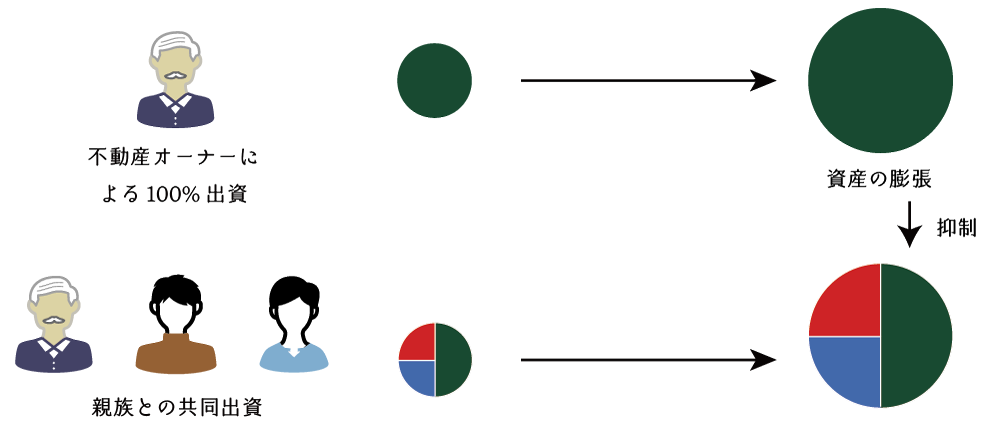

(2) 株主・出資割合

所得分配に重きを置くのであれば、不動産オーナーが出資をし、家族を取締役へ就任させ、役員報酬を支給するだけで、不動産オーナーに集中していた所得を家族に分散させることができます。

相続税対策を重視する場合

相続税対策に重きを置くのであれば、家族が出資者とする方が有用です。家族も出資持分を持つことで、不動産オーナーの出資持分の増加を抑制することができます。

4.一括譲渡方式が向いている方

資産管理会社として「一括譲渡方式」が向いている方の特徴として、次のような特徴があります。

- 家族に不動産管理やリース業務に関するノウハウが無い

- 多額の譲渡益が生じない

- 早急な税務対策が必要な場合

(1) 家族に不動産管理のノウハウが無い

一括譲渡方式により組成される資産管理会社の主たる業務は「不動産賃貸業」となります。

この場合、取締役に特別の能力(不動産管理業やリース業に対するノウハウや経験)は不要となるため、家族に不動産管理のノウハウが無くても容易に実行できます。

(2) 多額の譲渡益が生じない

不動産の含み益が多分にある場合は、譲渡時に多額の譲渡税が生じるため、実現可能性が低くなります。

(3) 早急な税務対策が必要な場合

他の方法と比較して一括譲渡方式の場合は、所得分散効果も相続税対策効果も大きいため、早急に税務対策をする場合に向いています。

ただし、不動産の資産管理会社に移転をしてから3年間は相続税評価額が下がりませんので、3年以内に相続が予見される場合は相続税対策として向いていません。

5.まとめ

資産管理会社として不動産所有会社(一括譲渡方式)を利用する場合は、所得分散効果が高く、また、運営管理も容易で、相続税節税効果も高いという大きなメリットがあります。

一方、一括譲渡方式を上手に利用するためには、不動産の適正価格や適正賃料を把握することはいうまでもなく、土地と建物構成比を理解した上での精緻なCF・税務シミュレーションが必要となります。また、対策内容や対策期間によっては、移転方法や取締役や株主の構成を検討する必要があります。

資産管理会社を一度組成すると、その中身を変化させることは常に税務リスクを伴います。従いまして、資産管理会社の組成の検討に当たっては、不動産と税務に精通した専門家への依頼が必須と言えます。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

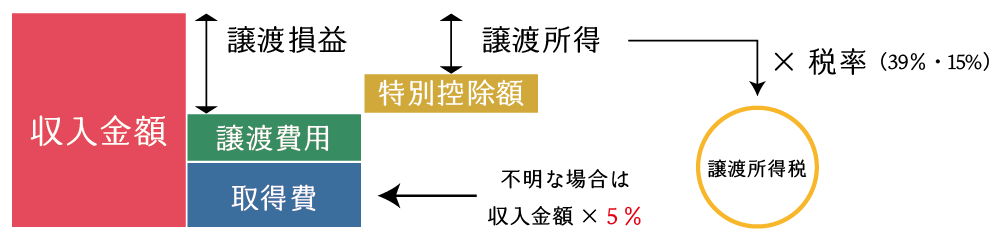

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。