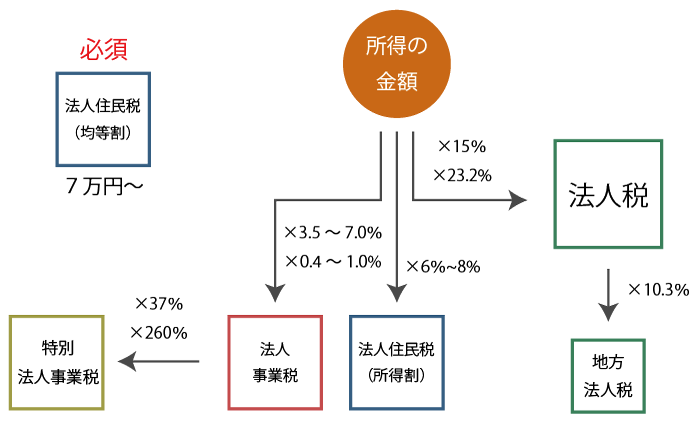

資産管理会社を設立すると、会社に対して、法人税や地方法人税、法人住民税などの法人固有の税金が課されることとになりますが、その代表的なものが次の5つの税目です。

| No | 税目 | 税目 (徴収者) | 課税客体 | 損金 算入 | 税率 |

|---|---|---|---|---|---|

| 1 | 法人税 | 国税 (国) | 所得の金額 | × | 年800万円以下の部分:15% 年800万円超の部分:23.2% |

| 2 | 地方法人税 | 国税 (国) | 法人税額 | × | 10.3% |

| 3 | 法人住民税 | 地方税 (都道府県+市町村) | 法人税額 資本金等の額・従業員 | × | 所得割:7.0%~8.4% 均等割:7万円~121万円 |

| 4 | 法人事業税 | 地方税 (都道府県) | 所得 付加価値・資本・所得 | 〇 | 資本金等の額が1億円以下:3.5%~7.0% 資本金等の額が1億円超:外形標準課税 |

| 5 | 特別法人事業税 | 国税 (都道府県) | 法人事業税 | 〇 | 本金等の額が1億円以下:37% 本金等の額が1億円超:260% |

法人に課される税金は、基本的に所得の多寡に関わらず税率は一律であり、また、赤字であったとしても支払いが必要となる税金もあるなど、個人に課される税金と内容が異なるものもあります。

ここでは、法人に対して課される税金のうち代表的な上記5つの税金について図解を用いて説明をします。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.法人税(国税)

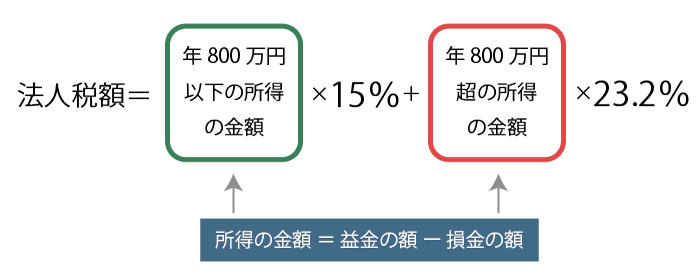

法人税は、各事業年度の所得の金額(利益)に対して課される税金であり、国に対して支払う国税です。各事業年度の所得の金額に対して法人税率※を乗じて計算をします。

- 年800万円以下の部分に対する税率・・・15%

- 年800万円を超える部分に対する税率・・・23.2%

なお、各事業年度の所得の金額は、その事業年度の益金の額(収入)からその事業年度の損金の額(費用)を控除して計算します。

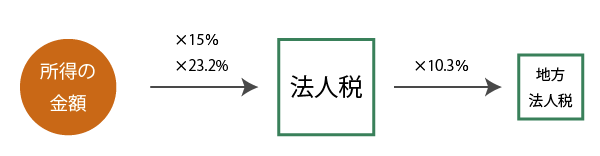

2.地方法人税(国税)

地方法人税は、法人税の支払いのある法人に対して課される税金であり、国に対して支払う国税です。法人税と一緒に申告・納付します。

地方法人税の額は、各事業年度の法人税の額に対して地方法人税率(10.3%)を乗じて計算をします。

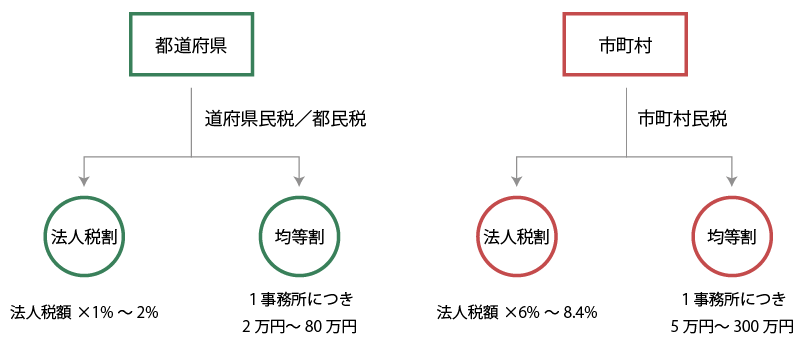

3.法人住民税(地方税:道府県民税/都民税+市町村税)

法人住民税とは、事業所又は事務所を有する法人に対して課される税金です。本来、法人住民税という税目は存在せず、都道府県に対して支払う「道府県民税/都民税」と市町村に対して支払う「市町村民税」を総称したものとなります。

なお、道府県民税(都民税)と市町村民税はそれぞれ「法人税割」と「均等割」から構成されているため、2×2=4の税金があるように見えます。

(1) 法人税割

法人税割とは、法人税額を基に課税される地方住民税です。

- 都道府県民税の法人税割

=課税標準となる法人税額 × 税率(1.0%~2.0%) - 市町村民税の法人税割

=課税標準となる法人税額 × 税率(6.0%~8.4%) - 法人住民税の法人税割

=課税標準となる法人税額 × 税率(7.0%~10.4%)

(2) 均等割

均等割とは、その法人の「資本金等の額」と「従業員の数」を基に課税される税金です。赤字であっても必ず納税が必要となります。

| 資本金等の額 | 都道府県民税 の均等割(年額) | 市町村民税 の均等割(年額) | 法人住民税 の均等割(年額) |

|---|---|---|---|

| ~1,000万円以下 | 2万円 | 5万円 | 7万円 |

| 1,000万円超~1億円以下 | 5万円 | 12万円 | 17万円 |

| 1億円超~10億円以下 | 13万円 | 16万円 | 29万円 |

| 10億円超~50億円以下 | 54万円 | 41万円 | 95万円 |

| 50億円超 | 80万円 | 41万円 | 121万円 |

4.法人事業税(地方税)

法人事業税は、法人住民税と同様に、事業所又は事務所のある法人に対して課される税金です。特別法人事業税とともに、都道府県に対して申告・納付する地方税になります。

資本金等の額が1億円以下か超かにより、計算方法が次の通り異なります。

(1) 資本金等の額が1億円以下の場合

資本金等の額が1億円以下である不動産会社(普通法人)の法人事業税の額は、所得割によってのみ計算をします。すなわち、所得の金額に対して法人事業税の税率を乗じて計算をします。

法人事業税の額(所得割) = 所得の金額 × 税率

| 所得割の金額 | 標準税率 |

|---|---|

| 年400万円以下の部分 | 3.5% |

| 年400万円を超え、年800万円以下の部分 | 5.3% |

| 年800万円を超える部分 | 7.0% |

(2) 資本金等の額が1億円超の場合

資本金等の額が1億円超である不動産会社(普通法人)の法人事業税の額は、外形標準課税による課税が行われます。すなわち、①付加価値割、②資本割及び③所得割を合計した金額をもって法人事業税の額とされます。

- 付加価値割

報酬給与額、支払利子、所得の金額などを基に計算 - 資本割

資本金の額を基に計算 - 所得割

各事業年度の所得の金額を基に計算

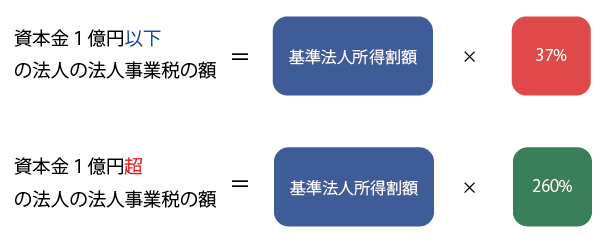

5.特別法人事業税(国税)

特別法人事業税は、法人に対して課される国税ですが、法人事業税とともに都道府県に対して申告・納付を行います。

不動産会社の場合、特別法人事業税の額は、資本金等の額が1億円以下か超かにより、次の通り税率が異なります。

特別法人事業税の額 = 基準法人所得割額 × 税率

| 所得割の金額 | 税率 |

|---|---|

| 所得課税法人(資本金等の額が1億円以下の普通法人) | 37% |

| 外形標準課税法人(資本金等の額が1億円超の普通法人) | 260% |

まとめ

資産管理会社に対する税金のボリュームゾーンは、資本金が1億円以下であれば「課税所得×30%~40%+7万円~29万円」となります。

基本的に、不動産賃貸業や不動産管理業については、一般的な事業会社と比べて収支予測が立ちやすいため、役員報酬等を適切に設定することで、所得の金額を限りなく0に近づけることができますが、相続税対策や事業の収益性を高めるためには、あえて法人に現金預金を残し、新たに投資をしたりする方が良い場合もあります。

資産管理会社については、運用の仕方や将来の収支予測をどの程度丁寧にシミュレーションするかによって差が出る会社ですので、興味のある方はどうぞ相続タックス総合事務所にご相談ください。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。