不動産オーナーが所有する不動産を原資として資産管理会社を設立(不動産の法人化)をすると、不動産オーナーが個人で不動産を所有する場合と比べて、「所得分散効果」と「相続税の軽減効果」の2つの大きな効果と、所得のコントロール、福利厚生の充実、承継手続きの容易化、争族防止の4つの副次的効果が生じます。

この記事では、不動産法人化することにより生ずるこれらの6つの効果について図解を用いて解説します。

至高の資産税サービスを貴方に。

相続タックス総合事務所では、税理士・不動産鑑定士・行政書士・宅建士・FP1級技能士の代表者が最初から最後まで一気通貫して業務をご提供致します。

目次

1.資産管理会社による所得分散効果

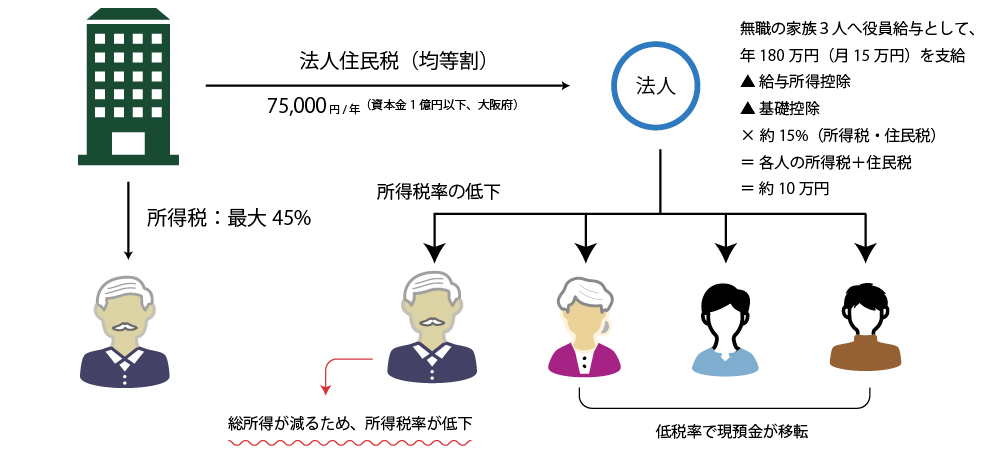

不動産の法人化の最大の目的はこの「所得分散効果」にあります。

不動産オーナーに集中していた所得を家族や不動産会社に分散させることで、一族全体の納税額を減少させることができ、同時に、不動産オーナーの資産の膨張を防ぐことができるため、結果として相続税の軽減へ繋げることができます。

なお、所得分散をさせることで、一族全体の納税額を減少させる仕組みは、主として次の4点から説明をすることができます。

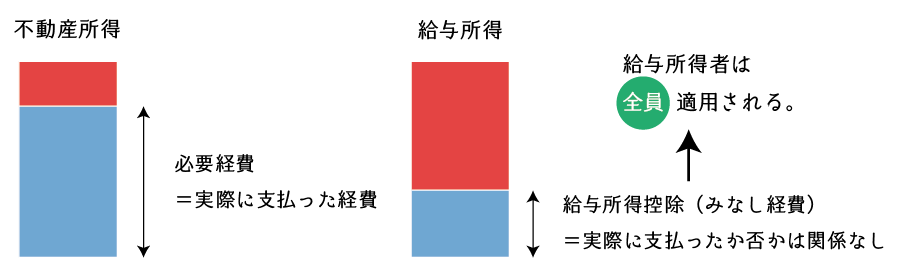

(1) 各人の給与所得控除額の活用

給与所得控除とは、給与所得者のみなし経費といったイメージです。給与所得控除は必要経費と異なり、実際に経費を支払ったか否かに関わらず、給与所得者であれば誰でも適用される控除額(最低55万円)です。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 1,625,000円まで | 550,000円 |

| 1,625,001円から 1,800,000円まで | 収入金額×40% – 100,000円 |

| 1,800,001円から 3,600,000円まで | 収入金額×30% + 80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額×20% + 440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額×10% + 1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

したがって、専業主婦や無職の家族に給与を支払うことで、各人の給与所得控除の枠を利用することができるようになり、その分だけ一族全体の納税額が減少します。

例えば、月収15万円(年収180万円)の給与を支給した場合には、62万円(=180万円×40%-10万円)が給与所得控除となります。仮に不動産オーナーが所得税率40%(課税所得金額1,800万円超)で課税されていたとすれば、1年間で約31万円の所得税と住民税を軽減させることができます。

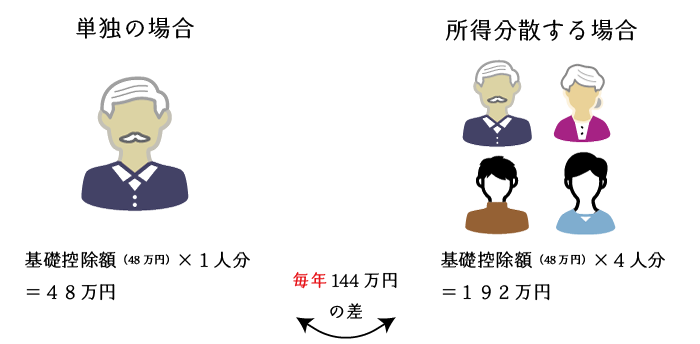

(2) 各人の基礎控除額の活用

基礎控除とは、一定の所得金額以下である人が受けることのできる「所得控除」です。基本的には各人につき48万円(住民税は43万円)の基礎控除額があります。

令和2年分の所得税と令和3年分の住民税の計算より、その年分の所得が2,500万円を超える場合には、所得税及び住民税ともに基礎控除額がなくなります。

したがって、仮に不動産オーナーが2,500万円を超えるような場合には、家族や会社に所得の分散をすることで、不動産オーナー自身の基礎控除額を復活させることができる場合もあります。

| 納税者本人の合計所得金額 | 所得税の基礎控除額 | 住民税の基礎控除額 |

|---|---|---|

| 2,400万円以下 | 48万円 | 43万円 |

| 2,400万円超 2,450万円以下 | 32万円 | 29万円 |

| 2,450万円超 2,500万円以下 | 16万円 | 15万円 |

| 2,500万円超 | 0円 | 0円 |

また、不動産オーナーの所得が1,000万円を超える場合には「配偶者控除」の適用が無くなってしまうため、このような場合には、配偶者が給与を受けることで、配偶者自身が給与所得控除と基礎控除の適用を受けることができるようになります。

| 控除を受ける納税者本人の合計所得金額 | 一般の控除対象配偶者の控除額 | 老人控除対象配偶者の控除額 |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超 950万円以下 | 26万円 | 32万円 |

| 950万円超 1,000万円以下 | 13万円 | 16万円 |

(3) 個人間の所得税率の違い

我が国の所得税は、所得が増えるにつれ税率が高くなる「超過累進税率」により課税が行われるため、所得の高い人ほど、納税額が累進的に増えます。

したがって、所得の高い人から低い人への所得を移転することにより、一家全体の納税額を減らすことができます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1千円以上 | 5% | 0円 |

| 195万円以上 | 10% | 97,500円 |

| 330万円以上 | 20% | 427,500円 |

| 695万円以上 | 23% | 636,000円 |

| 900万円以上 | 33% | 1,536,000円 |

| 1800万円以上 | 40% | 2,796,000円 |

| 4000万円以上 | 45% | 4,796,000円 |

(4) 個人と法人の所得税率の違い

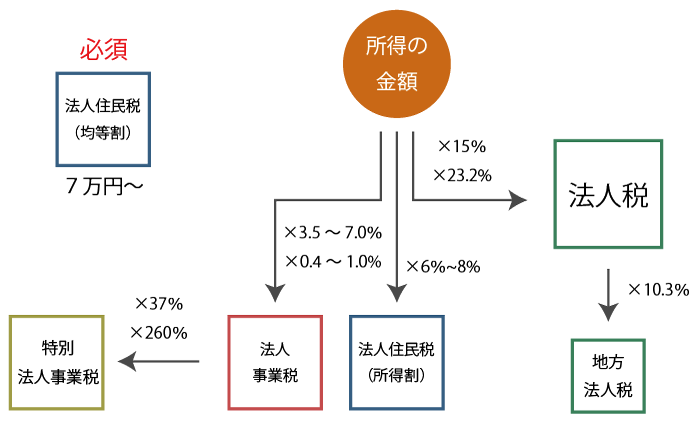

法人の場合は所得の多寡と無関係に課税される法人住民税均等割の負担(最低7万円)があり、また、所得の低い状態でも税率が高い(最低25%程度)であるため、不動産所得が低い場合は逆ザヤとなります。

目安としては、だいたい不動産所得(収入-費用)が1,600万円を超えてくると、法人の方が個人よりも実効税率(納税額÷所得)が低くなります。

(5) 資産管理会社に関するQA

A.不動産オーナーの年齢や家族構成により異なりますが、不動産所得だけで2,000万円を超えてきた場合は不動産の法人化を検討する時期といえます。給与所得や他の所得もある場合は、不動産所得が1,000万円を超えてきたとき不動産の法人化を検討すべきでしょう。

A.法人設立に30万円程度の登録費用、年間10万円程度の税理士報酬、年間7万円の住民税は最低必要となります。

A.単なる設立だけであれば数週間で設立できます。ただし、事前のシミュレーションをしっかりとした上で設立をすることをお勧めします。

A.事前のシミュレーションです。

どのような不動産の権利関係を用いるか。どのような株主・役員構成をするか。所得分配をどのようにするか。各人の所得はどの程度であるか。将来においてどの程度の収入と費用が見込まれるかなどを事前にしっかりとシミュレーションをする必要があります。

2.不動産法人化による相続税の軽減効果

人生は有限ですから、年齢が70歳を超えてくると「相続税対策」が必要となってきます。資産管理会社を利用することで、相続税の財産評価額を減らすことができるため、相続税の軽減効果があります。

この相続税の軽減効果は大きく次の3つから構成されます。

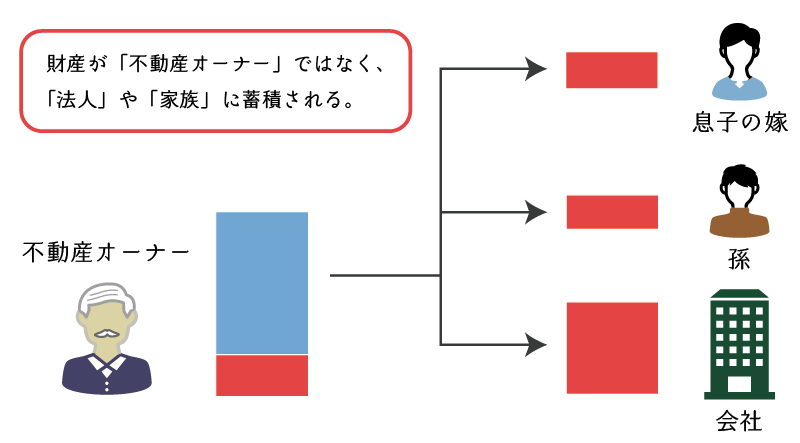

(1) 財産の蓄積の抑制

不動産の法人化をすることで、不動産オーナーに集中していた所得を家族や会社に分散させることで、不動産オーナーの資産膨張を抑制することができ、結果として、相続税の負担を軽減させることができます。

(2) 評価方式の違いよる評価減

相続税の財産評価の仕組み上、①不動産オーナーが不動産を直接所有する場合と、②不動産オーナーが出資を通じて不動産を所有する場合とでは、不動産オーナーの相続税の財産評価額が異なります。

不動産オーナーが不動産を所有する場合には、不動産の相続税評価額が財産評価額となります。一方、不動産オーナーが出資する会社が不動産を所有する場合は、その会社の株式の評価額が相続税の財産評価額となります。

一般的に、株式の評価額の方が不動産の評価額よりも低く評価されるため、不動産法人化をすることで相続税の評価額を下げることができます。

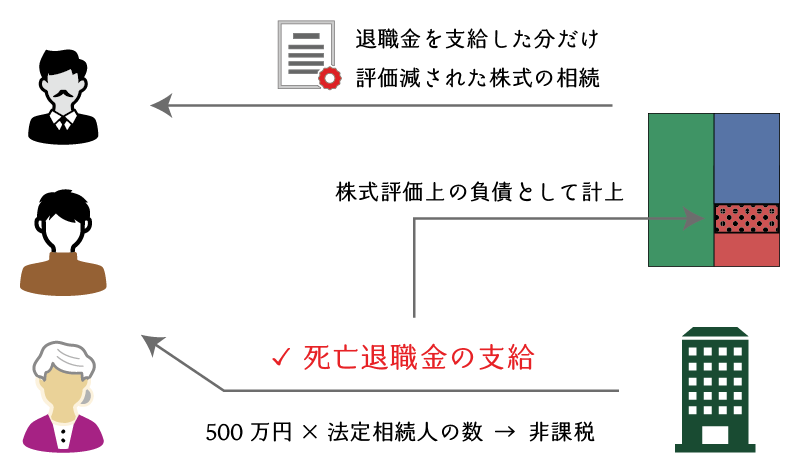

(3) 死亡退職金の支給

相続人が受け取る死亡退職金は、法定相続人×500万円までの金額が相続税に計算上非課税となります。

一方、その死亡退職金は、株式の計算上の「債務」として計上をすることができます。

したがって、資産管理会社が死亡退職金を相続人へ支給することで、非課税で財産を移転することができると同時に、相続される株式の評価額を引き下げることができるため、相続人にとってはダブルでメリットがあることになります。

3.不動産法人化による所得コントロール効果

法人は個人と比べて所得のコントロールがしやすいため、結果として個人の場合と比べて法人の場合の方が所得に対して課される税金の負担を減らすことができます。

これは主に法人の方が個人の場合と比べて、税金の計算上「費用」に計上することができる項目が多いためです。例えば、法人は個人と比べて、税金計算上、次のような点につき優位性があります。

この他にも、自宅を社宅として利用することで、その建物の減価償却費や損害保険料などを損金に計上することができるなど、様々なメリットが生じます。

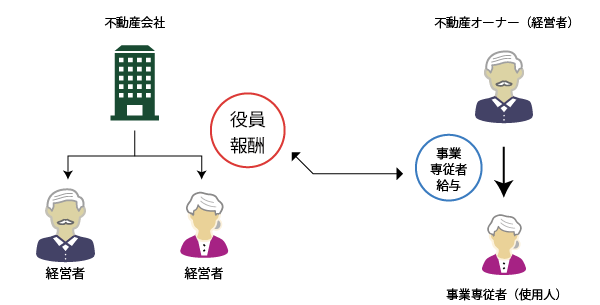

(1) 家族に対する給与額

まず、家族に対して支給することができる給与の額に、個人と法人とでは違いがあります。

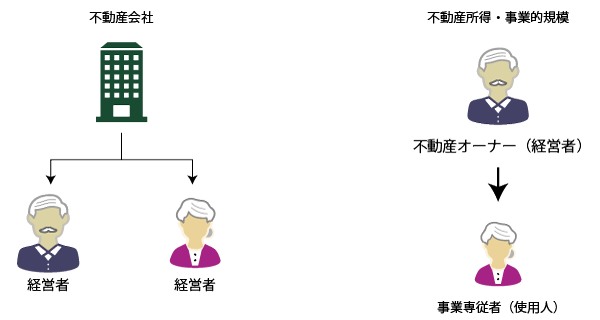

個人の事業専従者として働く場合

家族が不動産オーナー個人の下で働く場合は、原則として、その不動産オーナーの使用人、すなわち「事業専従者」として働くことになります。

この場合の給与の額は、その不動産賃貸業が事業的規模か否かによって異なりますが、いずれにせよ、高い給与の支給は難しいのが現実です。

| 賃貸事業の事業的規模 | 必要経費への算入内容 | 最大計上額 |

|---|---|---|

| 該当 | 青色専従者給与の額 | 労務の対価として適切な額 |

| 非該当 | 白色専従者給与の額 | 配偶者:86万円、その他の家族:50万円 |

特に青色事業専従者である場合は、労務の提供が必要となったり、年齢が15歳以上という年齢要件があったり、届出が必要となったり、それ以外の事業に従事することができなかったりと、非常に要件が厳しいという問題もあります。

法人の役員として働く場合

一方、不動産法人化により、家族を役員へ就任させた場合、その家族は会社との委任契約に基づき、会社を経営する立場となります。つまり「経営者」として働くことになります。

この場合、事業の内容や収益性、経営責任の程度に応じて役員報酬の額が決定されますので、事業専従者(使用人)として働いた場合よりも多くの給与が支給される可能性があります。

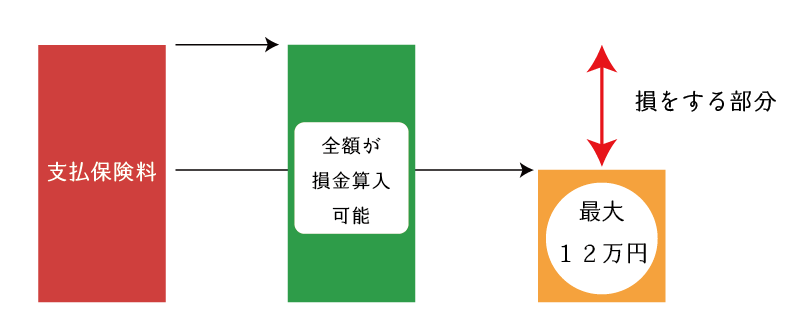

(2) 生命保険料の損金算入

個人で不動産賃貸業を経営している場合、不動産オーナーの支払う生命保険料は不動産収入から控除することができません。どれだけ多くの生命保険料を支払ったとしても「生命保険料控除」として所得から控除する形で最大12万円まで(実質は8万円)しか控除することができません。

一方、法人の場合は、一定の条件を満たす生命保険料であれば、その支払った保険料の全額が損金として、税金計算上の経費として処理することができます。

(3) 経営セーフティ共済

経営セーフティ共済は、中小企業基盤整備機構が運営をしている「中小企業業」と「個人事業主」向けの共済です。

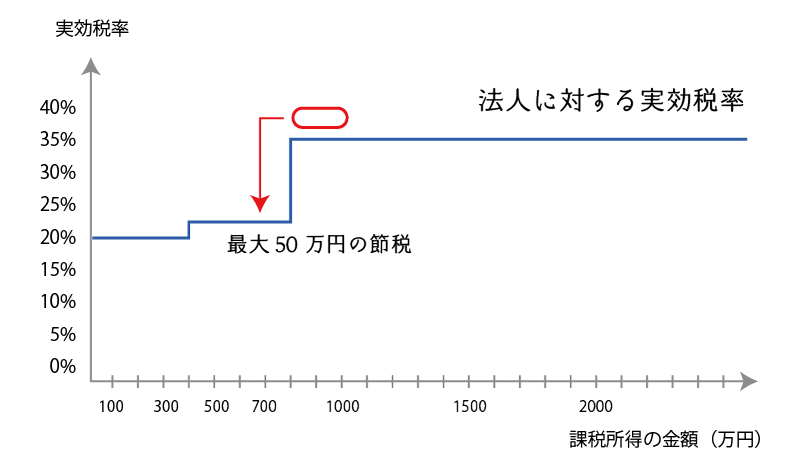

共済の本来の目的は、取引先が倒産して貸付金の回収ができなくなったような場合に備えて、中小企業者自らが掛けていた掛金(積立金)を担保に一定額を借入れすることができるというものです。しかしながら、現実には、節税対策として利用されている側面もあります。

具体的には、経営セーフティ共済の掛金(月額5千円~20万円)はその全額が損金算入可能であるため、実効税率の階段を落とすために利用されます。

また、当該共済の掛金は掛け捨てではなく、40月以上の納付期間がある場合には、解約時に解約手当金として掛金全額が返還されるため、その時期にあわせて貸室のリフォームや機械設備、外壁、屋上等の修繕を行ったりすることで、返還時の一時の課税を防ぎながら賃貸不動産の収益改善を図ることができます。

賃貸事業の場合は、一般的な事業よりも収支予測が立てやすいため、経営セーフティ共済を節税対策として利用しやすいといえます。

なお、個人事業主も経営セーフティ共済に加入できますが、その掛金を不動産所得の必要経費として算入することができないため、実質的に個人の不動産オーナーにとっては加入の意味がありません。

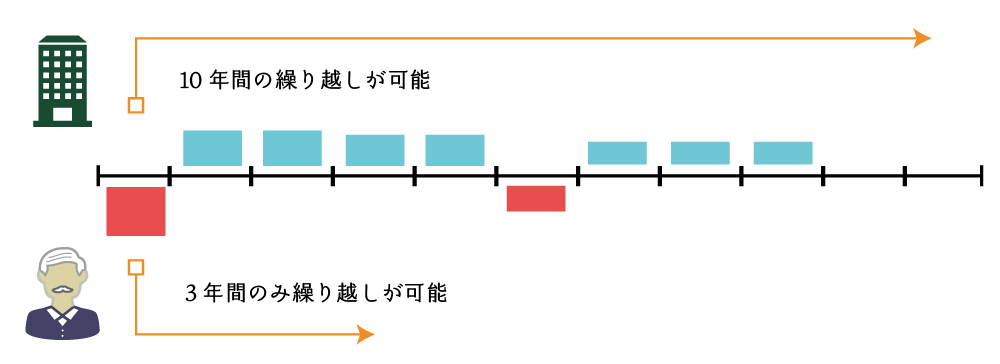

(4) 損失の繰り越し可能期間

法人と個人とでは「損失(赤字)の繰り越し可能期間」に大きな違いがあります。法人は10年ですが、個人は3年しか損失を繰り越すことができません。

不動産賃貸業の場合、例えば、新築した時や大規模修繕をした時、あるいは部屋のリフォームをした時、その直後にいきなり満室稼働になることはそれほど多くありません。一方で、稼働率とは無関係に減価償却費は計上されますし、また稼働率を上げるためには広告費用も多くかかります。

つまり、不動産賃貸業の場合は初期投資をしてから5年~10年という比較的長期の期間をかけて徐々に投資を回収していくというビジネスモデルですから、3年しか赤字を繰り越すことができない個人はその点につき圧倒的に不利となります。

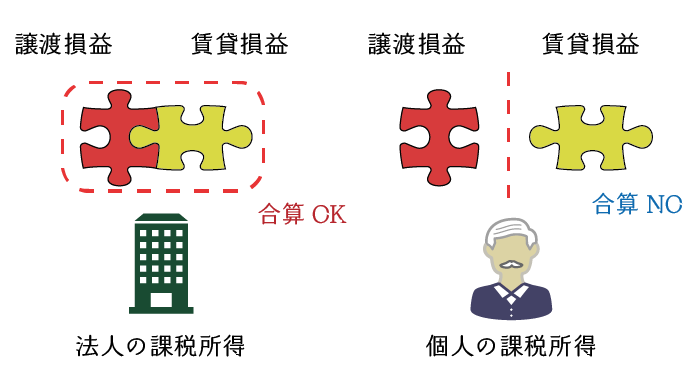

(5) 譲渡損失の通算

法人は賃貸用不動産を売却したことにより生じた損失と不動産の賃料収入とを相殺することができますが、個人の場合は譲渡損(譲渡所得)と賃料収入(不動産所得)の損益を通算することができません。

したがって、賃貸用不動産の買替え時に譲渡損が生じたとしても賃貸事業の利益とは相殺することができず、またそれとは逆に、賃貸事業で赤字が続いていたとしても、その赤字の累積額と譲渡益を相殺することができません。

そのため、法人ならば納税する必要が無い場合であっても、個人の場合は納税義務が生ずる場合があり、不動産事業を長期で行う場合には個人事業主は不利となります。

4.不動産法人化に伴う福利厚生の充実

不動産法人化をし、家族が会社の役員として働くことで、福利厚生が充実します。特に次の3つは、家族が法人の役員になることで生ずる大きなメリットです。

(1) 厚生年金への加入

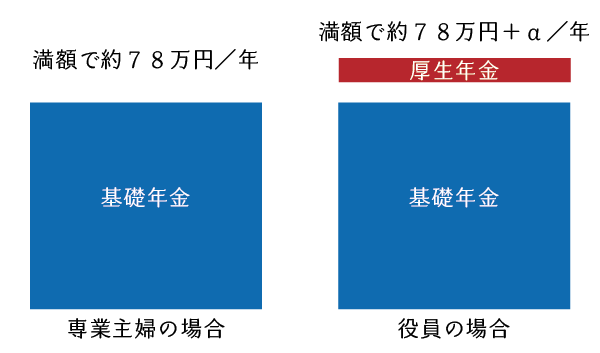

不動産オーナーの妻が専業主婦である場合は国民年金保険に加入し、会社員の妻である場合は3号被保険者として年金保険に加入しますが、いずれも、65歳に到達したときは、満額で約78万円の基礎年金を受け取れるだけです。

一方、会社の役員へ就任すると厚生年金保険への加入が強制されます。厚生年金保険に加入すると、基礎年金に加え厚生年金が支給されますので、将来の年金支給額が増えます。

例えば、専業主婦の場合、将来受け取ることのできる年金額は満額で約78万円(月6.8万円)ですが、役員として、月額15万円で10年間働いた場合は、将来受け取ることのできる年金額は約88万円(月7.3万円)と10万円ほど増えます。

| 会社員の妻 | 自営業者の妻(収入不問) | 会社役員(月15万円・10年間) | |

|---|---|---|---|

| 毎月の保険料 | なし | 約1万7千円 | 約1万4千円 |

| 将来の年金額 | 年間78万円 | 年間78万円 | 年間88万円 |

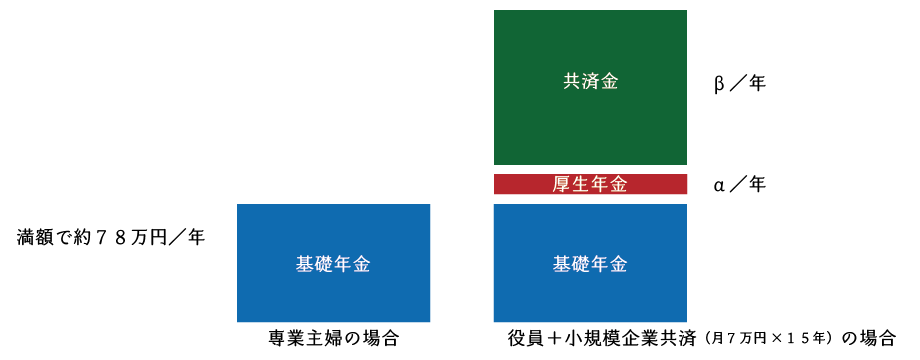

(2) 小規模企業共済への加入

小規模企業共済は、小規模企業の経営者や役員が廃業や退職時の生活資金などのために積み立てる「共済制度」です。掛金の全額を所得控除できるという税制メリットがある上、積み立てた金額は、老齢退職時(又は死亡時)に「一時金」又は「有期年金」として受け取ることができます。

例えば、月額7万円を15年間掛けることで、65歳以上で役員を退職した場合は、15年間の有期年金として2月に一度約16万円が支給されます。

| 会社員の妻 | 自営業者の妻 (収入不問) | 会社役員(月15万円・15年間+小規模企業共済:7万円×15年) | |

|---|---|---|---|

| 毎月の保険料 | なし | 約1万7千円 | 約8万4千円 |

| 将来の年金額 | 年間78万円 | 年間78万円 | 年間186万円(15年間) |

(3) 企業型DC(企業型確定拠出年金/企業型iDeco)への加入

企業型DCとは、企業型確定拠出年金または企業型iDecoと呼ばれる年金です。掛金の拠出を企業が行い、その運用を加入者本人である従業員・役員が行います。

従業員や役員にとっては、将来の退職金のための掛金を企業が負担してくれますし、それが給与とみなされず、また、運用益も非課税となるため、非常に有り難いものといえます。また、企業にとってもその掛金全額(最大月額55,000円)が損金算入可能ですから、社員への福利厚生としては最高のものといえます。

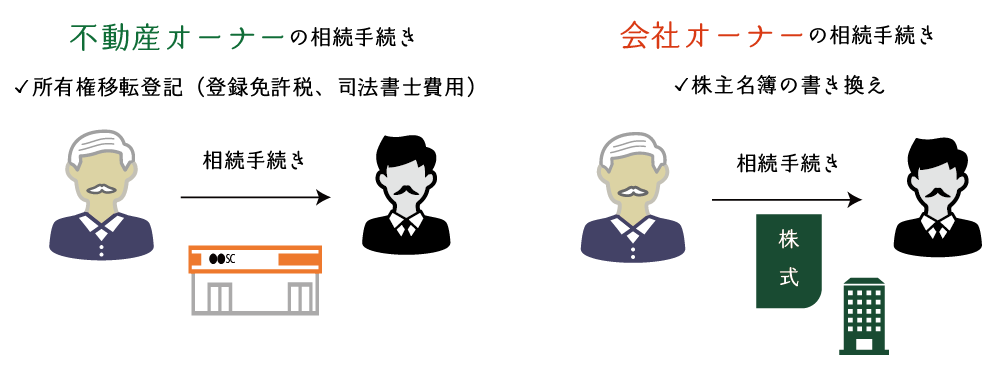

5.不動産法人化による相続手続き容易化

不動産オーナーの相続が開始されると、個々の不動産ごとに所有権移転登記が必要となるため手続きが煩雑な上、実行に時間がかかります。

また、相続する不動産ごとに、登録免許税の支払いや司法書士手数料も必要となるため費用もかかります。さらに、相続人が複数いる場合や数次相続が発生した場合は、不動産の共有持分が細分化され、売却困難な不動産となってしまうリスクがあります。

一方、株式の相続手続きは「株主名簿の書き換え」だけで済みますので、手続きが容易であり、また、費用もかかりません。

また、生前に不動産を承継する場合も、所有する不動産について対策することは難しいですが、株式については様々な方法で承継しやすくすることができますので、生前贈与などを検討されている方にも、不動産法人化は適合性があります。

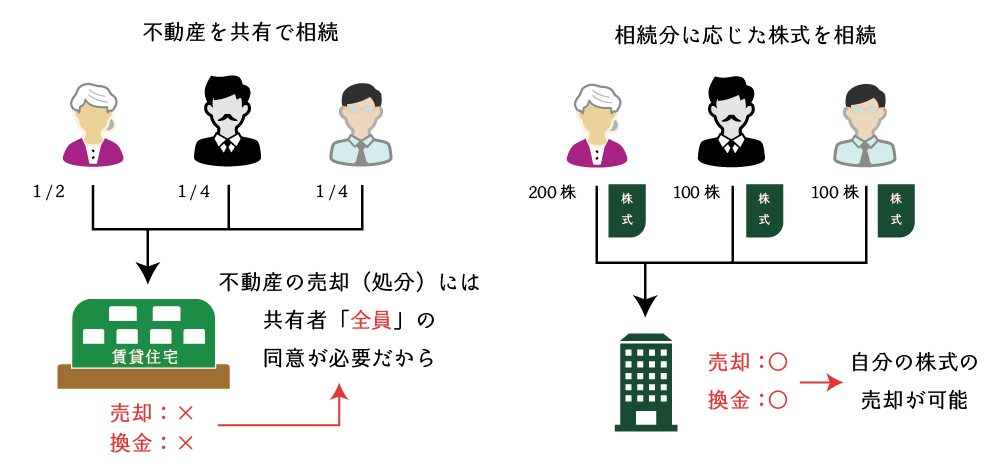

6.資産管理会社による争族防止効果(相続財産の換金可能性の向上)

不動産オーナーに相続が発生すると、その不動産オーナーの遺産が相続人へ相続されるわけですが、主たる財産が不動産である場合は、法定相続分に応じた財産の分配が難しくなります。相続人ごとに相続したい財産の種類(現金か不動産かなど)が異なるのが通常ですから、不動産のみを残すのはあまりよくありません。

仮に、不動産を共有で相続した場合には、原則として、共有不動産を売却するに当たり、共有者全員の同意が必要になりますので、1人でも反対をすると換金化が難しくなります。

共有物分割をすることで売却することができる場合もありますが、不利な売却を強いられることも多くなる事実も予め理解しておくべきでしょう。

ただでさえ遺産分割協議は相続争いの火種となるのですから、分割の難しい不動産をそのまま残すことは残された遺族にとって酷なこととなります。

一方、不動産を法人化した場合は、相続人が各自の相続分に応じた株式を相続する方法を取ることができ、相続の方法が容易です。資産管理会社に現金をストックさせておけば、金庫株の特例や取得費加算の特例などを利用することで、株式の現金化を低コストで実現することもできます。不動産の売却手続きも、法人の場合は取締役や取締役会の決議を通じて不動産の売却が可能ですから、容易です。

これにより争族を防止することもできます。

7.まとめ

このように、不動産法人化をすることで、所得税や相続税の軽減を図ることができ、また、相続手続きを容易化したりすることができるようになります。

ただし、不動産法人化を利用した対策では、常に経済合理性に反した取引が行われていないか、すなわち租税回避行為と認定されるような行為ではないかに目を配る必要があります。

この点、弊所は不動産と税務に精通していますので、不動産法人化を検討されている不動産オーナー様はどうぞ税務と不動産に詳しい弊所へご相談ください。

相続タックス総合事務所の代表は、大手資産税税理士事務所と大手不動産鑑定会社の両方で、計15年の経験を積んだ、この業界でも珍しい税務と鑑定評価の両方の実務経験がある税理士・不動産鑑定士です。

売却不動産の取得費が不明な場合、不動産の収益力の向上・改善、節税対策、事業承継対策、遺留分対策など、不動産に関する様々なアドバイスをすることができます。